作者: 量化小白Literacy

题图: 量化小白Literacy微信公众号

前言

使用数量化指标评价私募基金时,除了收益、风险与风险调整等指标外,对于股票型基金来说,它的选股择时能力以及业绩的持续性至关重要。本文对主要的选股择时模型及业绩持续性评价方法进行了梳理,希望有所帮助。

本文为量化评价指标梳理最后一期,欢迎回顾往期内容。

量化评价指标汇总往期回顾:

第一篇《私募基金数量化绩效评价体系(一)》:指标汇总表与收益率指标

第二篇《私募基金数量化绩效评价体系(二)》:风险类指标

第三篇《私募基金数量化绩效评价体系(三)》:风险调整收益指标

其他干货文章指路:

《股票型量化私募基金的评价及筛选体系初探》:我们团队筛选股票型私募基金的逻辑

《指增、中性等量化私募基金尽调注意点》:指增类私募应该关注什么

《CTA基金尽调和测评的几个关键点》:CTA私募应该关注什么

四 选股择时能力

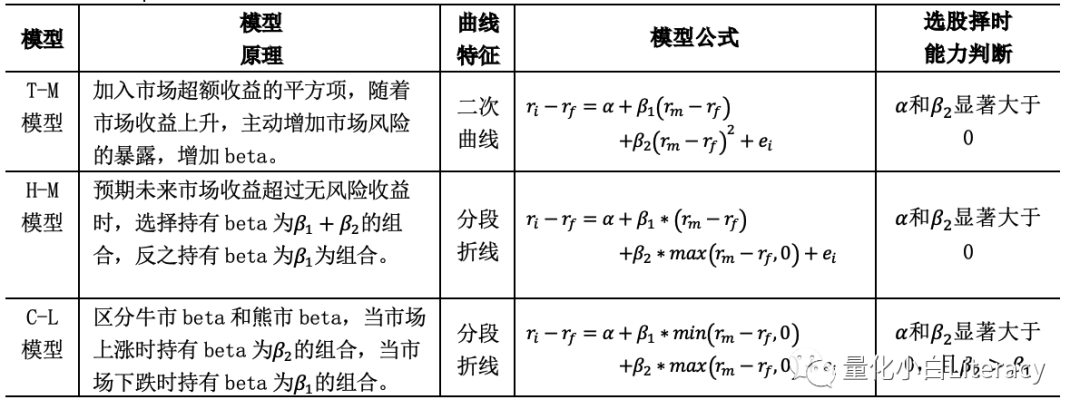

选股能力指标反应基金能否选出表现更优秀的股票,择时能力反应基金能否根据市场走势调整持仓,当市场处于明显上涨趋势、市场预期收益率走高时增加持仓,当市场处于明显下跌时降低仓位。衡量基金的选股择时能力的模型主要包括Jensen alpha模型、T-M模型,H-M模型,C-L模型。

1、Jensen alpha模型

Jensen模型是经济学家詹森基于资产定价模型CAPM提出的衡量超额收益的指标。由于CAPM得到的理论预期收益被假定为“已经过风险调整”,CAPM模型认为资产组合的预期收益率仅与衡量该资产风险的β值之间存在正相关关系,而Jensen 认为优秀投资组合的回报除了无风险利率和市场风险溢价外,还应该有来自主动投资管理能力的超额收益,即alpha。

如果一个资产的实际收益率高于风险调整后的理论预期收益率,这样的资产就被称为有“正的α”或者“超额收益”。投资者时刻在寻找着有较高阿尔法值的投资品种。

CAPM模型:

其中 为基金第i个交易日的收益率,

为基金第i个交易日的收益率, 为无风险收益率,

为无风险收益率, 为市场基准的收益率,

为市场基准的收益率, 为系统性风险。在实证分析中,可以使用基金的月度或者周度收益率计算,可以使用一年期存款利率计算,可以使用某个宽基指数或者宽基指数组合的月度或者周度收益率计算进行计算。

为系统性风险。在实证分析中,可以使用基金的月度或者周度收益率计算,可以使用一年期存款利率计算,可以使用某个宽基指数或者宽基指数组合的月度或者周度收益率计算进行计算。

Jensen-alpha模型:

通过线性回归计算α及β,以及显著性,若α显著大于0,说明基金具有显著的选股能力,但该模型无法获取基金的择时能力相关的信息。

2、T-M、H-M、C-L模型

五 业绩的持续性

1、横截面分析法

横截面分析法将基金的全部收益率序列样本划分为长度相等的两段区间,假设基金的收益率服从正态分布,前段数据为评价期样本,后段数据为检验期样本,通过回归分析的方法,检验评价期内数据计算的超额收益序列是否与后段检验期的数据计算的超额收益序列存在正相关关系。

计算公式为:

其中α1为基金在评价期相对无风险收益率的超额收益序列,α2为基金在检验期相对无风险收益率的超额收益序列,b为反映基金的超额收益持续性的的系数,若b显著大于0,说明基金的超额收益具有持续性, 为随机误差项。

为随机误差项。

2、Hurst指数法

这一指标最初由英国水利学家Harold Edwin Hurst提出,也以他的名字命名。哈罗德最初提出这个指数是为了研究尼罗河发洪水和干旱的时间序列规律从而决定最优的大坝尺寸,然而金融界人士却发现这个指数对于金融市场也有作用,被广泛用于资本市场的混沌分形分析。

Hurst指数法研究的是时间序列历史取值以超出随机扰动的影响力影响该时间序列的未来取值,即时间序列具有长记忆性,而非完全的随机游走。Hurst指数法无需假设基金的收益率服从正态分布。具体计算步骤如下:

(1)计算样本期为N的基金的对数收益率时间序列(日或周)

(2)将对数收益率时间序列等分为A个子区间,每个子区间的长度为 ,对每个子区间

,对每个子区间 的数据

的数据 进行计算;

进行计算;

(3)每个子区间的均值为:

(4)计算每个子区间内均值调整的离差序列:

(5)计算每个子区间内收益率序列中第t样本值的累计离差:

(6)计算每个子区间内各个值的累计离差序列的极差:

(7)计算每个子区间内对数收益率的标准差:

(8)计算A个子集的重标极差的均值:

(9)  与

与 呈正比关系:

呈正比关系:

其中c为常数,n为每个子区间的长度, 为Hurst指数。n为可变换值,通过变换n,对上式进行回归,既可以得到c与H。

为Hurst指数。n为可变换值,通过变换n,对上式进行回归,既可以得到c与H。

(1)若0.5<H<1,说明基金对数收益率序列差分项的自相关系数为大于0,即时间序列的变化前后正相关,说明基金的业绩具有正向持续性,过去的业绩增量对未来的业绩增量有正向影响,继续保持现有趋势的可能性强。Hurst 指数越接近于 1,业绩持续性越强;

(2)H=0.5,表征基金收益可用随机游走来描述,时间序列反应的基金的收益率的变化没有“记忆”,业绩不具有持续性;

(3)0<H<0.5,表征业绩具有反转倾向,Hurst 指数越接近于0,业绩的反转倾向越强。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。