作者:量化小白Literacy

题图:量化小白Literacy微信公众号

前期我们介绍过针对股票型基金的净值序列,通过Jensen模型、H-M、T-M模型等进行Alpha能力估算、选股择时能力的分析,其实这就是一种基本也是较为常见的业绩归因方法(详见私募基金数量化绩效评价体系(四)选股择时及业绩持续性指标),本文简单介绍一下另外一种基于净值的基金业绩归因方法,即从风险偏好的视角观察,比如基金对风格、板块以及行业等的风格偏好。

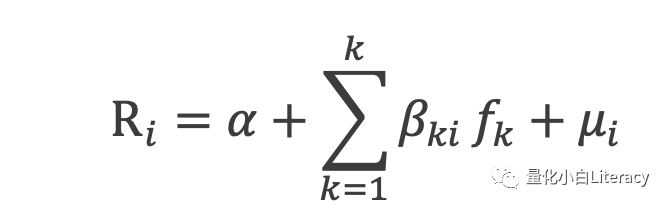

一般来说,业绩归因从数据来源的角度主要分为两大类,基于持仓的业绩归因(如Brinson模型)和基于净值的业绩归因,因为我们研究的对象是私募基金,受制于持仓数据可获得性的限制,我们主要使用基于净值的绩效归因方法,这套方法起源于CAPM理论,基于股票多因子模型的思路进行实践,比如传统Fama-French模型,即基金的业绩来源于不同风格或板块的贡献,通过多元线性回归分析得到相应的回归系数,即可以得到基金在某个风格或板块因子上的暴露。

模型的设定如下:

对于风格,我们可以采用根据中信行业分类对板块的定义,包括金融、周期、消费、成长、稳定五大风格板块,使用其周度收益率作为自变量。对于板块和行业的选择也有多种分类,可以根据研究需求自行选择。

如果我们研究的对象是单个股票,那么其风格暴露之和为1,回归方程中会与常数项产生共线性的问题,需要添加一些约束条件才能求解,一般为全部风格因子的收益率的市值加权收益为0。我们这边是研究的某个基金,不存在此类问题,但因为从可解释性角度,如基金对某个风格的绝对暴露不可能小于0,最多也就是对某个板块的完全暴露(全部按照某个板块进行配置),对有所板块的暴露之和不超过1,对此需要增加一些约束条件。

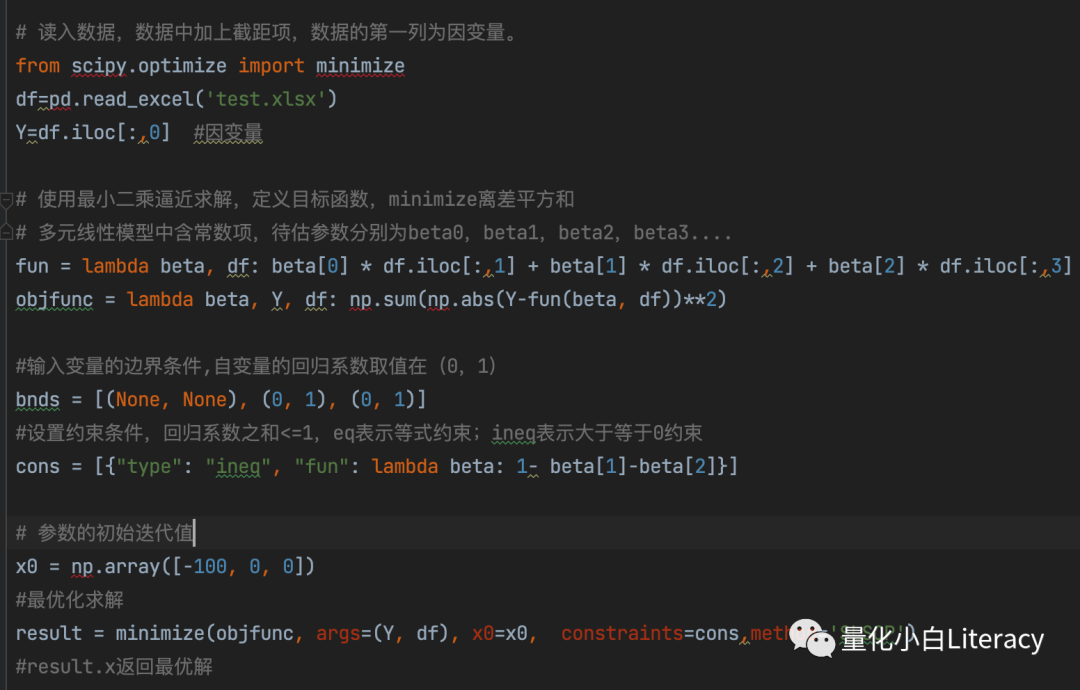

如此,我们的问题就转化为对带约束的线性模型的求解,在Python中,我们可以借助Scipy中的minimize函数求解最优化方法解决。

代码如下:

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。