作者:量化小白Literacy

题图:量化小白Literacy微信公众号

对冲成本是决定股票中性策略产品收益的关键因素之一,而贴水则是产生对冲成本的主要原因。一般而言股指期货的贴水是指股指期货的价格小于股指现货的价格,反之则称为股指期货升水。贴水也有人称之为负基差,基差的标准定义是现货价格减去期货价格,在股指期货的研究中习惯使用期货价格(盘中价格或收盘价,不用结算价)减去股指对应的盘中价格或收盘价表示基差,由于股指期货经常贴水(原因自行搜索),因此便有了负基差的由来,在Wind之类的软件中基差的算法也是使用期货减去现货的价格。

有了基差的基础概念,再看几个定义,贴水率=基差/指数现价,是指按照选定的合约开仓并持有到期承担的绝对对冲成本。由于在实际对冲操作中存在移仓换月的情况,将贴水率统一为年化标准,即年化贴水率,用来比较不同的到期日的不同合约面临的对冲成本,在时间维度上连续计算年化贴水率有利于跟踪对冲成本的变化情况并进行不同合约对冲成本的横向和纵向比较。年化贴水率=贴水率/合约剩余到期天数*365。

如2021年11月5日中证500指数收盘价为6991.91,IC2112的收盘价为6974.00,基差等于6974.00(期)-6991.91(现)=-17.91,即当前IC2112合约贴水17.91个点,基差为负。贴水率=-17.91/6991.91=-0.002562,IC2112最后交易日为2021年12月17日,剩余到期天数为43天,年化贴水率为-0.002562/43*365=-2.17%。

股票中性策略中一般会使用15-20%的资金作为股指期货空单的保证金,由于产品中80%左右的仓位为股票多头,因此只能使用股指期货的空单来对冲beta风险。当指数上涨时beta收益为正,此时空头部分收益为负,当指数下跌时beta部分收益为负,此时空头部分收益为正,如此可以对冲掉组合中beta敞口,从而保留超额收益。但这是一种理想的情况,现实中贴水影响了对冲的效果。为何期货贴水是一种对冲成本呢?我们做个简单的原理演示。

假设我们直接持有中证500指数成分股的组合,使用对应的IC合约进行对冲,这样可以比较直观的观察贴水对组合收益的影响。由于贴水的存在,使得我们无法完全对冲,反而会产生一定的损失,这个损失就是贴水带来的成本。

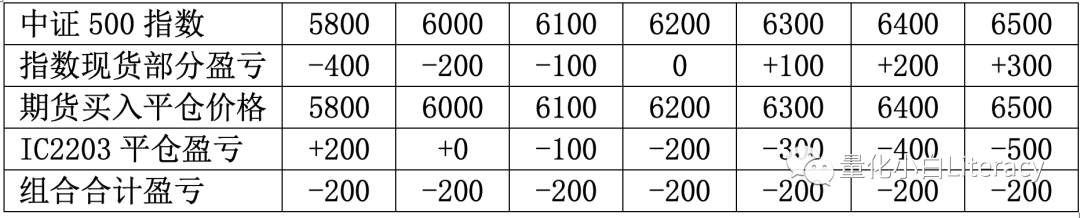

假设当前时点我们买入中证500指数的现货价格为6200点,同时使用IC2203合约进行对冲,若IC2203合约空头开仓成本为6000点(为了计算简单,具体点位为虚构),2022年3月份我们需要将该合约进行买入平仓操作,根据到期指数的表现,组合的表现情况如下。

所以无论到期指数涨跌情况是怎样的,组合的到期盈亏均是基于期初开仓时的贴水所决定的,这是持有到期的情况,等同于分析中性产品的建仓时点选择的问题。

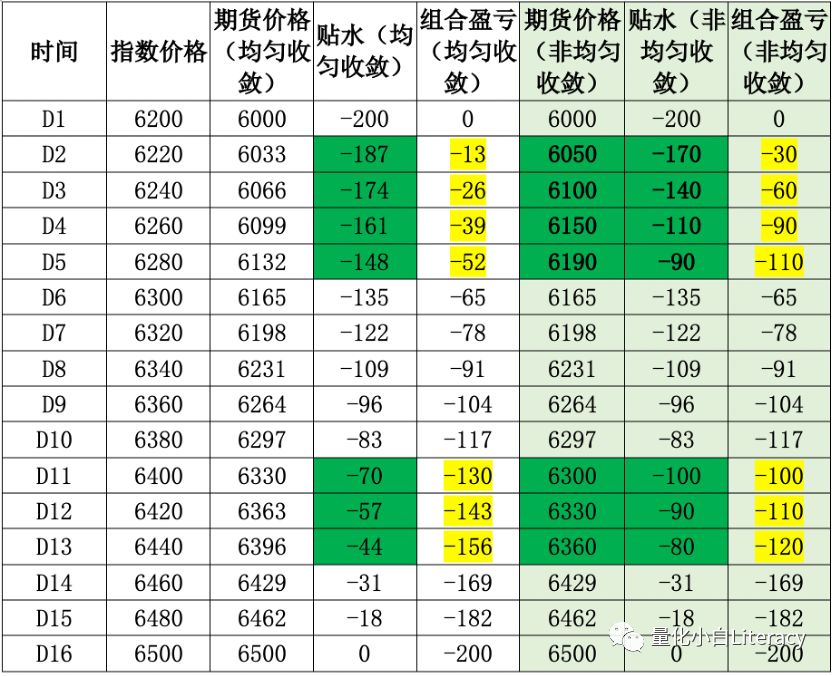

再考虑一种情况,刚刚我们了解了到期收益是已经固定的,但在此过程中指数每日涨跌,期货价格也在实时波动,即时贴水是在不断变化的。虽然期初开仓是贴水200点,由于交割日的存在,到期贴水为0,随着到期日的临近,贴水逐步缩小,但可能过程中某日贴水相较正常的情况变小,比如正常贴水在150点左右附近,某日贴水100点,此时我们说基差收敛,某日贴水扩大,如220点,此时我们说基差走阔或扩大。

基差收敛和扩大时对已经建仓的组合收益影响如何呢,这种情况其实等同于分析贴水变化对已经建仓好的产品净值的影响。

如上表格,假设从当前日开始到股指交割日,期货合约的贴水均匀收敛到0,那么可以看到在最后合约交割日时,组合的盈亏就是取决于期初的贴水程度的,同时组合每日的盈亏是可以预计的,一般变化比较平滑。

但实际情况并不是这样的,在持仓合约未到交割日时,若盘中期货贴水收敛,可以想象为期货价格比现货价格上涨更快,此时贴水收敛将导致组合亏损相比贴水均匀收敛的情况会阶段性增加,对产品的净值是负面影响,产品净值回撤将增加;若期货贴水扩大,可以想象为期货价格比现货上涨更慢,此时组合的亏损相比贴水均匀收敛的情况阶段性变小,净值上升,但最终合约到期时盈亏幅度是不变的,还是取决于开仓时的贴水程度。

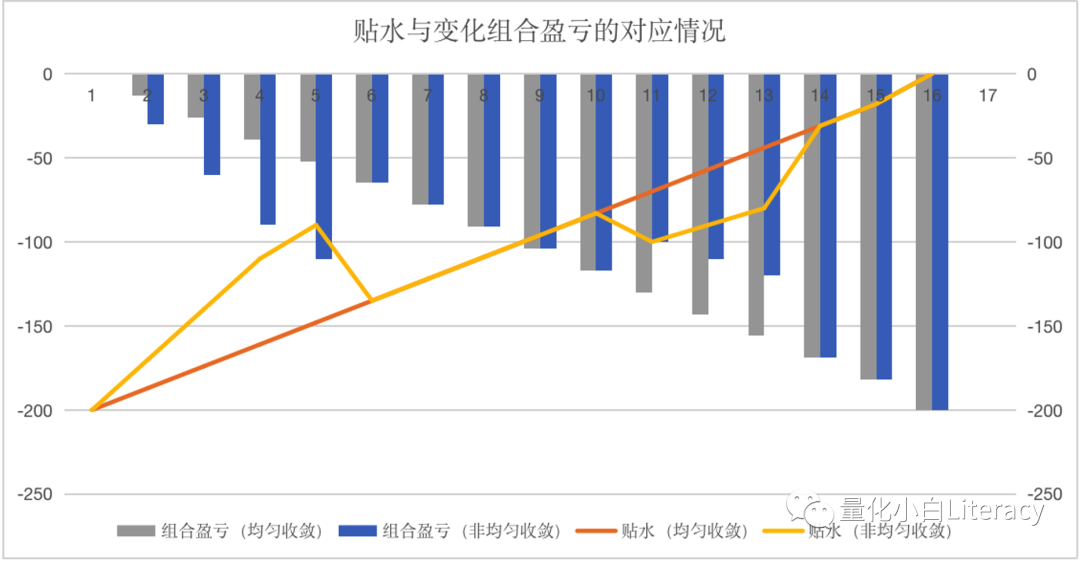

把上述图表转化为一个图片来展示:

图中红色折线为基差均匀收敛(假想的情况)时每日的基差数值,灰色柱状图为基差均匀收敛时组合的累计盈亏情况,观察橙色折线在红线折线上部分的区域,即基差收敛阶段,可以发现此时的组合亏损幅度(蓝色柱状图)相比均匀收敛的情况变大,对应中性产品此时的净值回撤幅度增加。橙色折线在红色折线下部分的区域,即基差扩大阶段,贴水程度加深,此时组合的亏损幅度相比均匀收敛的情况变小,对应中性产品此时的净值上涨。

最终的组合盈亏情况是一样的,所以只要组合已经建仓,尚未平仓,按照股指期货的交割规则,持仓中间阶段贴水收敛或扩大带来的组合净值的波动是短期的情况,不要过于担心短期扰动,这不会影响期末收益,期末合约到期时的收益取决于开仓时的贴水情况。

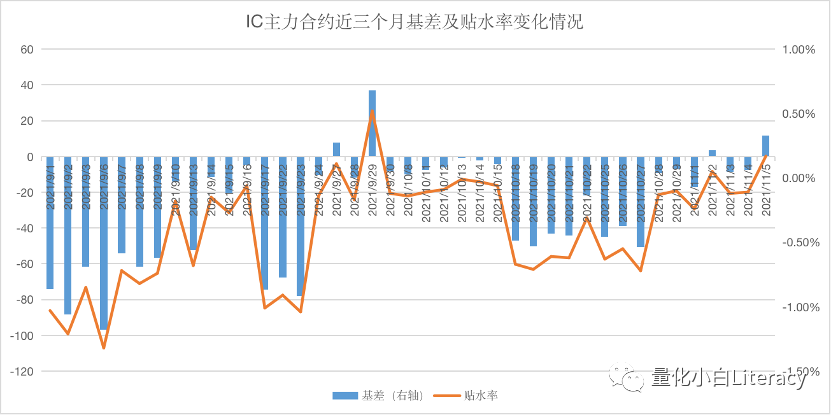

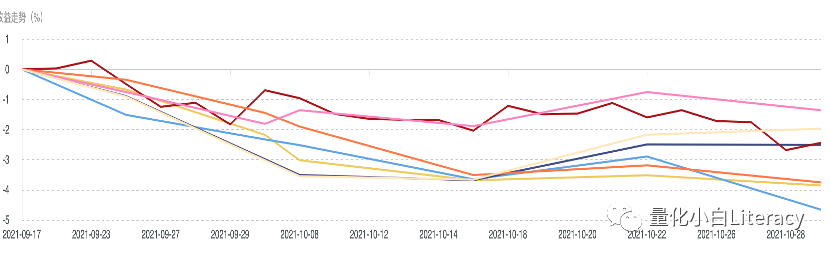

因此,在中性产品建仓时的贴水确定了未来一段时间需要承担的对冲成本,因此建仓时尽量选择贴水较低时建仓,否则贴水较高,对冲成本较多,很可能造成超额收益无法覆盖对冲成本的情况,比如最近一段时间超额明显下降,但基差却明显收敛,中性产品在最近明显产生了较大的回撤(见图3和图4)。

对于存续产品,贴水的收敛或扩大会对净值产生扰动,贴水收敛会造成短期净值回撤加大,贴水扩大会有助于短期的净值上升,对于投资者而言,贴水较少,基差收敛较多时基金净值短期回撤多,从技术上而言是一个较好的申购点。

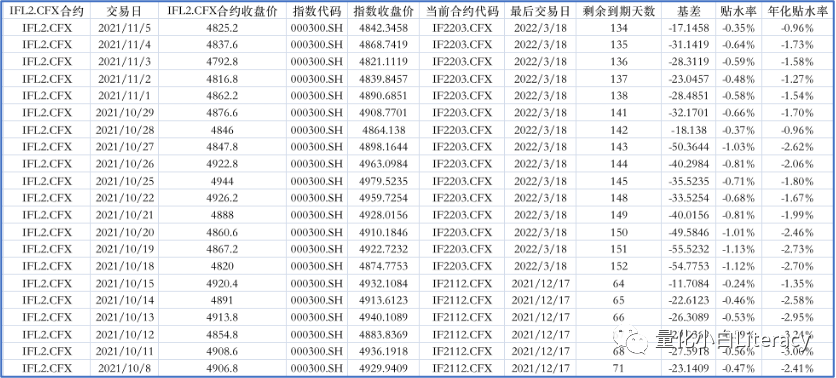

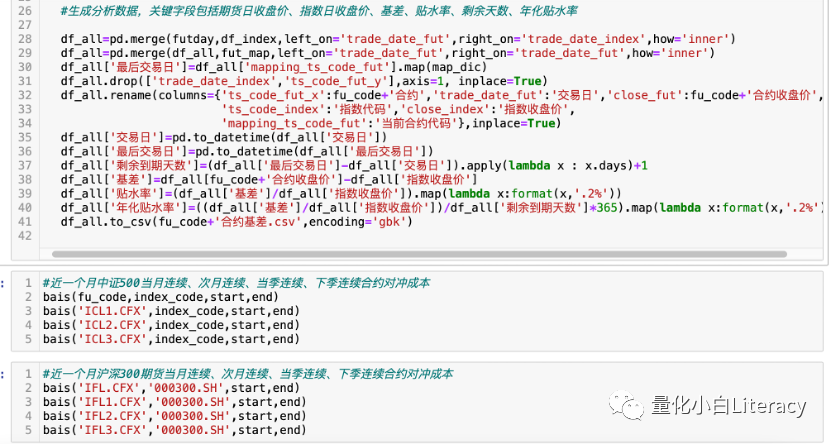

最后,按照本公众号的一直以来的风格,我们也给大家一个工具能够快速地计算IC、IF、IH等不同类型不同到期日合约的基差、贴水率、年化贴水成本等,获取完整的基础数据(数据示例及部分代码见图1、图2、图5、图6),便于大家进行深入的分析。

如下图展示:

图1 基础数据获取结果示例1

图2 基础数据获取结果示例2

图3 IC主力合约近三个月基差及贴水情况

图4 主要中性产品近三个月的走势(QL、HF、YF、JK、MH、HF等管理人)

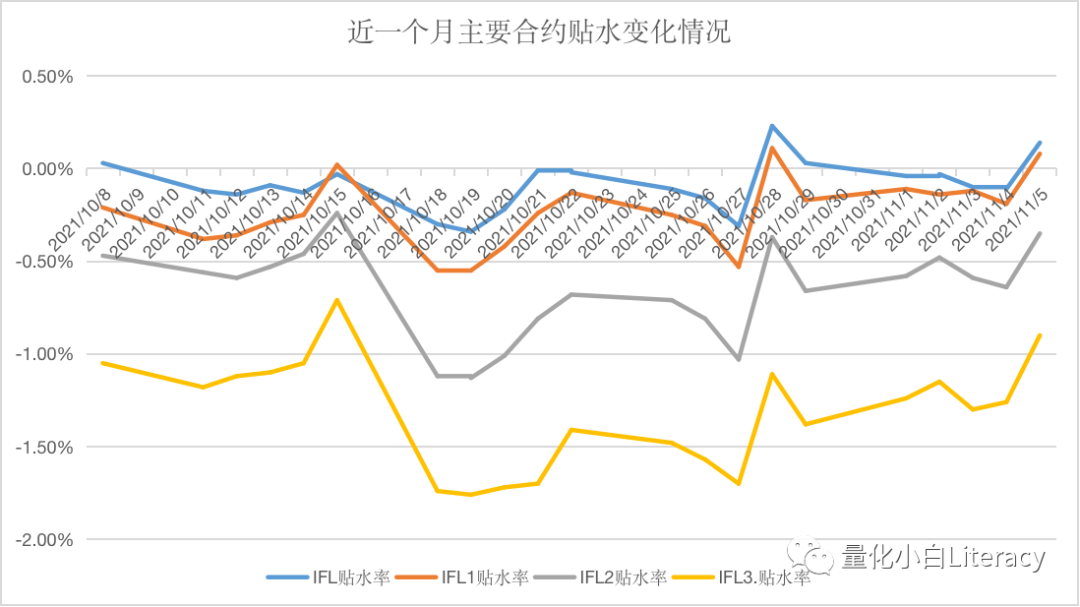

图5 近一个月主要合约贴水变化情况

图6 部分代码示例

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。