作者:量化小白Literacy

题图:量化小白Literacy微信公众号

基金的风格分析是我们在由表及里筛选、研究基金的一个重要工作。风格分析的实质其实是对基金的选股持仓偏好进行研究。这个工作可以从不同的角度进行,如从行业的角度可以分析基金持仓对各个行业的相对暴露,从股票风格角度可以分析基金对不同的风格类型股票的偏好,如大盘成长、中盘价值等,或周期、消费、成长、金融、稳定等风格。通过对基金的风格分析,结合风格指数的表现,可以比较容易地分析不同基金收益来源的差异及选股风格的差异。以上举例的风格主要是从股票的行业属性、或部分财务特征的角度对股票进行一些大类的划分,从实际表现看,这些风格往往由于划分过于笼统,对于基金的表现分析提供一些辅助信息,但还不够细致,因此有必要对风格进一步细分深入研究。

基金风格分析的方法有很多,由于本文的关注对象主要是私募基金,无法有效获取持仓信息,因此基于持仓的风格分析方法如Brinson模型,此处不做介绍。

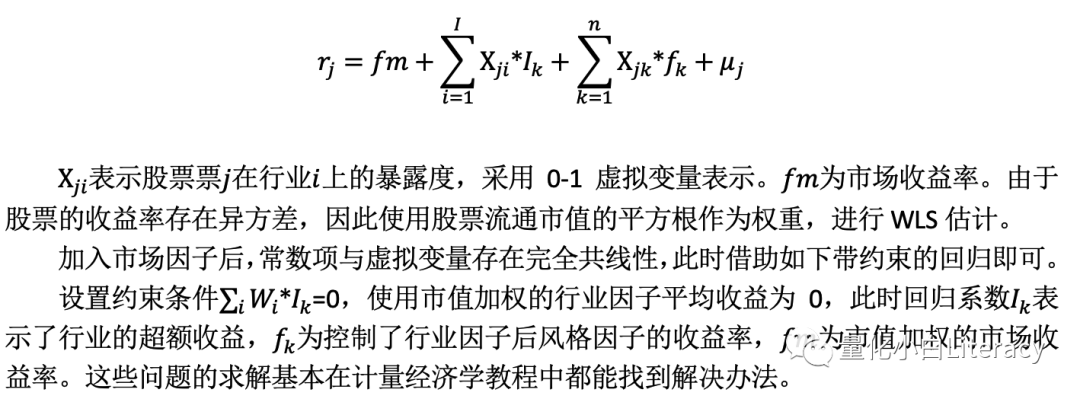

基于多因子模型的风格分析是基于这样一种思路,多因子模型起源于无套利定价理论(ATP),认为股票的收益来源于一组影响这些股票的系统性因素(因子)的预期收益,不同股票的收益差异是由于股票对于这些系统性因素的暴露不同,对这些系统性因素的暴露不同即所承担的风险不同带来了不同的收益。基于此,多因子模型的的表达如下:

从模型的表达很容易理解:

①某只股票的收益率取决于股票在不同因子上的因子暴露以及相应因子的收益率;

②不同股票的收益率的差异是由于因子暴露的水平的不同;

③同一时间截面上,对于不同的股票同一因子的因子收益率是相同的;

④股票的收益率可以拆解成系统收益率和特质收益率,系统收益率由多个因子贡献,特质收益率为多因子无法解释的收益部分;

⑤从线性模型的角度理解,多因子模型并不是严格意义上的因果解释模型,而是统计相关模型,因子对股票收益率的贡献是统计模型规律的发现,不一定具有严格的因果逻辑关系。

对于股票组合,组合收益率的表达如下:

从线性模型的角度,如果某个因子收益为正,调整组合加大组合对该因子的正向暴露,那么该组合的超额收益将会提高,如果因子的收益为负,对该因子进行加大负向暴露,也将提高组合的超额收益。

理论中我们希望得到得到一些因子的收益率一直稳定的因子,这些因子称为收益类因子,即因子收益的方向比较稳定,规律性较强,可以基于因子历史收益率对未来进行预测,这样这些因子就可以稳定地贡献超额来源,在组合中可以进行相对较多的暴露。但实际当中收益类因子交易拥挤程度越来越高之后,收益类因子就会转化为风险类因子,这类因子的的收益方向不明确,虽然在某些时段与股票的收益率相关性较强,边际贡献较多,但规律太差,因子收益容易发生反转,较难稳定地用过往收益率序列预测未来因子的收益方向,这类因子在模型中应当进行控制,需要尽量控制相对暴露。总之,收益类因子是多因子模型的主要收益来源,风险类因子主要用于风险控制。

基于多因子模型的原理,如何寻找这些影响不同股票收益率的共同的因子成为一个关键的问题,这些因子可以是一些财务属性、也可以是交易属性或者估值属性,每一类属性中又可以分为多个细分因子(如估值可以有PB、PE、PS等),因子挖掘和有效性的研究这方面学术界和业界已经进行了大量的探索,且有效实现了实际的alpha输出。从各类研究中归纳,目前主要的因子包括估值因子、成长因子、质量因子、杠杆因子、规模因子、动量因子、流动性因子、波动率因子等,市场知名研究机构都有自己的一套风格因子体系,这些因子体系基本都借鉴Barra风险模型并在此基础上进行了优化和调整。

Barra风险模型是目前全球最知名的多因子模型之一。1974年,美国学者Barr Rosenberg第一次提出采用多因子风险模型来对投资组合的风险和收益进行分析。Rosenberg之后成立了Barra,并于1975年提出Barra USE1模型。随后在1985年、1997年相继发布USE2、USE3版本的Barra模型,对市场收益及风险的归因模型进行不断优化。2004年,明晟(MSCI)收购Barra公司,此后该公司一直被称为MSCI Barra,MSCI Barra于2007年11月在纽约证券交易所上市。根据 Barra 模型,股票收益率可由在国家因子、行业因子以及风格因子三类因子上的暴露解释,2015年,Barra中国股票模型CNE5发布,CNE5 的风格因子包括 10 个大类因子,21 个小类因子。2018 年 8 月,MSCI 发布了最新的中国权益市场风险模型 The Barra China Equity Model,即 CNE6,CNE6 在CNE5的基础上,将因子进一步细分和扩充,构建了包括 9 类一级风格因子,20个二级基础因子,46个三级因子的三层风格因子体系,CNE6主要增加了质量因子、情绪和分红因子,将非线性市值与市值进行了合并,增加了长期反转、行业动量等基础因子,另外还对一些因子进行了合并处理。

基于对以上的介绍,使用多因子模型进行业绩归因就很容易理解了。

具体而言在实际开展基金业绩的风格归因的时候主要步骤如下:

1、计算因子收益率

基于多因子模型的逻辑,选定好因子后,对因子进行去极值、标准化等处理,因子收益率可以通过横截面的线性回归估计得到,选取全市场所有股票(剔除停牌股票以及st股票),基于日度收益率、周度收益率或者月度收益率,与相应频率的因子暴露进行线性回归(若构建多因子选股模型,为避免未来函数,应该是用下一期收益率对上一期的因子暴露进行回归,得出日度、周度或月度因子收益率。由于我们在进行业绩归因的时候主要为后验分析,因此可以都使用当期数据。)在线性回归的过程中需要加入市场因子和行业因子。

通过线性回归估计求解回归系数,即相应的因子收益率。通过日频数据可以获得每日因子收益率,将每日的因子收益率连接起来,可以换算出某个时间区间的累积因子收益率,形成因子收益率曲线。

以上工作的工作量还是很大的,在一些金融终端中可以进行类似的分析和结果呈现,但因子体系不健全,计算频率受限等带来使用的既不方便。对于中小机构或者个人研究者而言,如果能够直接获得根据CNE5或者CNE6因子体系计算的因子收益显然可以帮助我们省去大量的工作。这一点,安利一下火富牛平台(mp.fof99.com)已经完全实现,平台每日计算因子收益率,因子体系包括CNE5和CNE6两大体系,每日呈现各个一级大类因子收益率,而且数据可以下载使用,平台也直接给出了产品的归因分析,非常方便,对于我们下一步要进行的基金风格分析大有裨益。

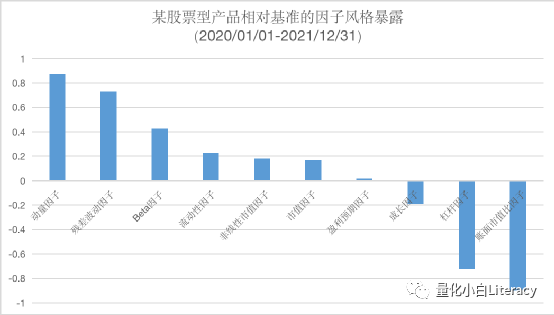

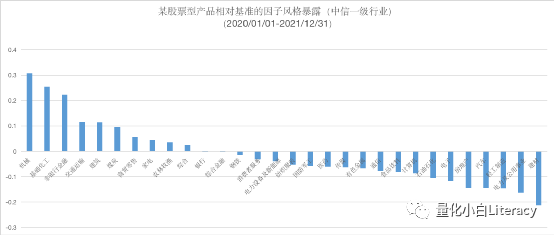

2、基金风格暴露分析

对于私募基金,往往只能拿到净值数据,我们将基金组合作为一个股票组合来进行分析,在多因子模型中,因子暴露研究的问题是已知组合的每一期的收益率和因子每一期的收益率,求解因子暴露。

3、业绩归因分析

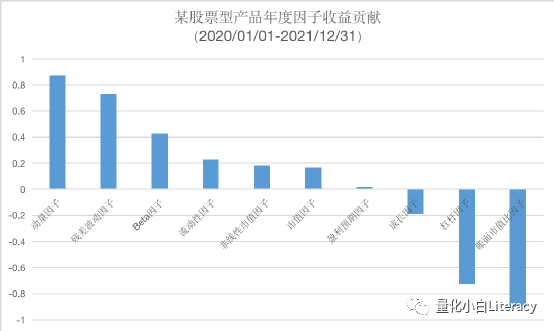

通过某一区间的组合的因子暴露与该期间相应因子收益的乘积计算就可以得出该区间因子对组合的收益贡献。

以上仅仅是基础的风格归因思路,除此之外动态的风格变化、不同产品之间的风格暴露差异等可以进一步深入研究。

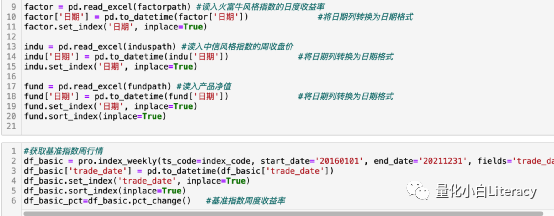

如上分析使用python可以建立一套比较标准的基金风格归因分析的框架,以下仅为部分代码示例。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。