作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球产品,均为自动赎回型期权结构产品。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

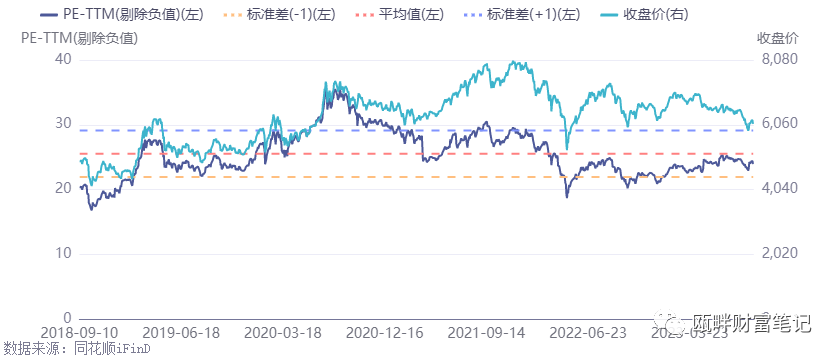

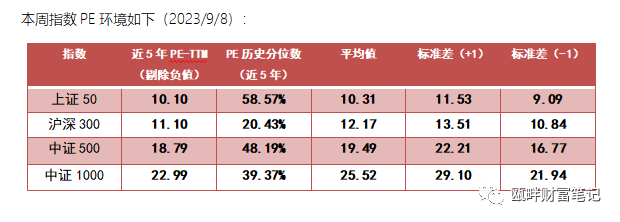

一、中证500&1000指数环境

——市盈率/市净率(PE/PB)历史分位图

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

中证1000,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

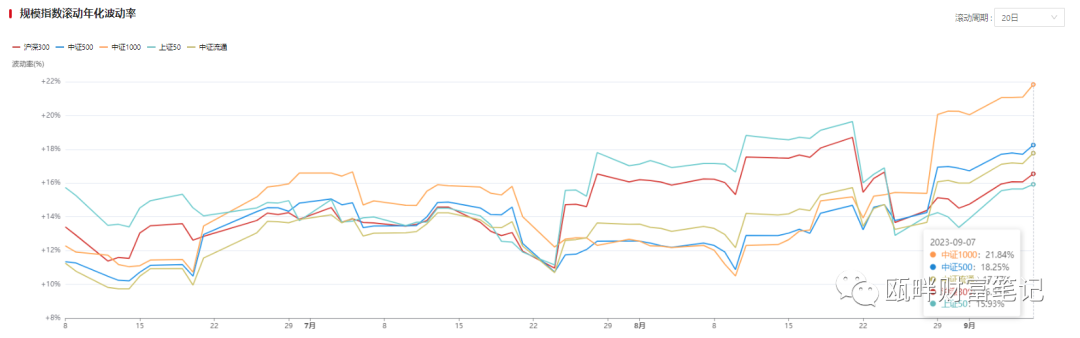

——历史波动率(近3个月:MA20)

数据来自:火富牛

——基差

数据来自火富牛

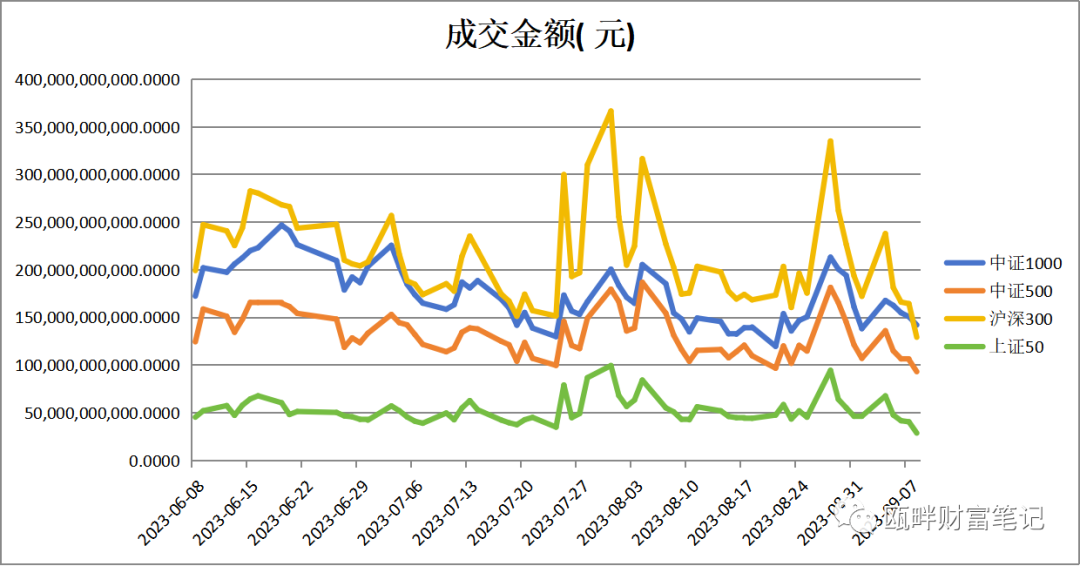

——成交额

数据来自火富牛

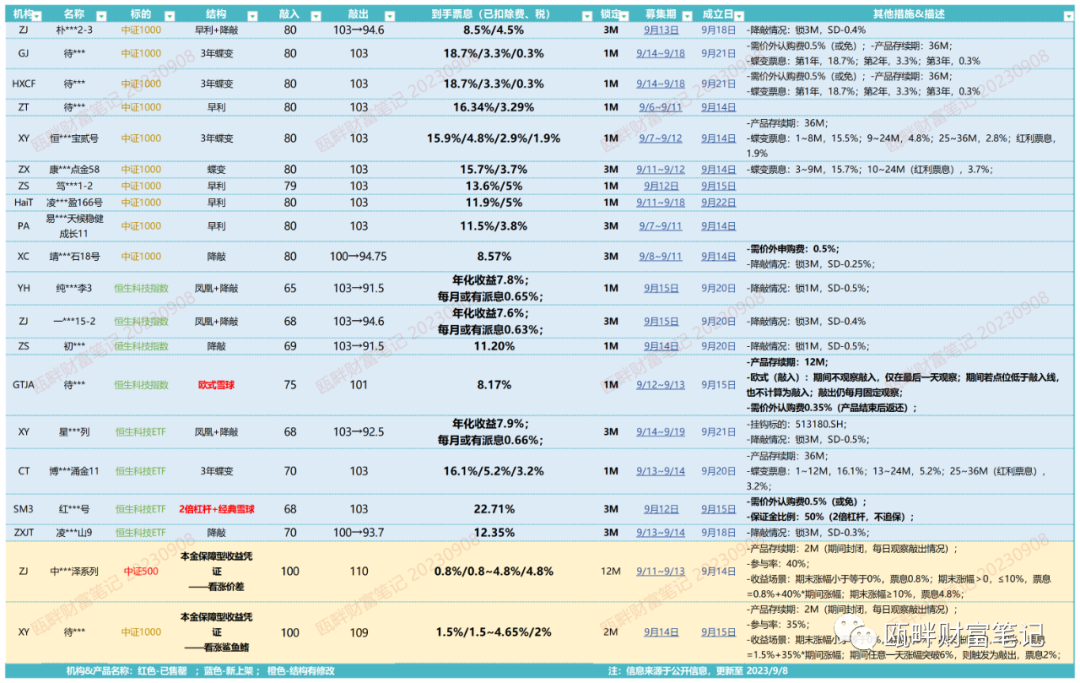

二、雪球报价

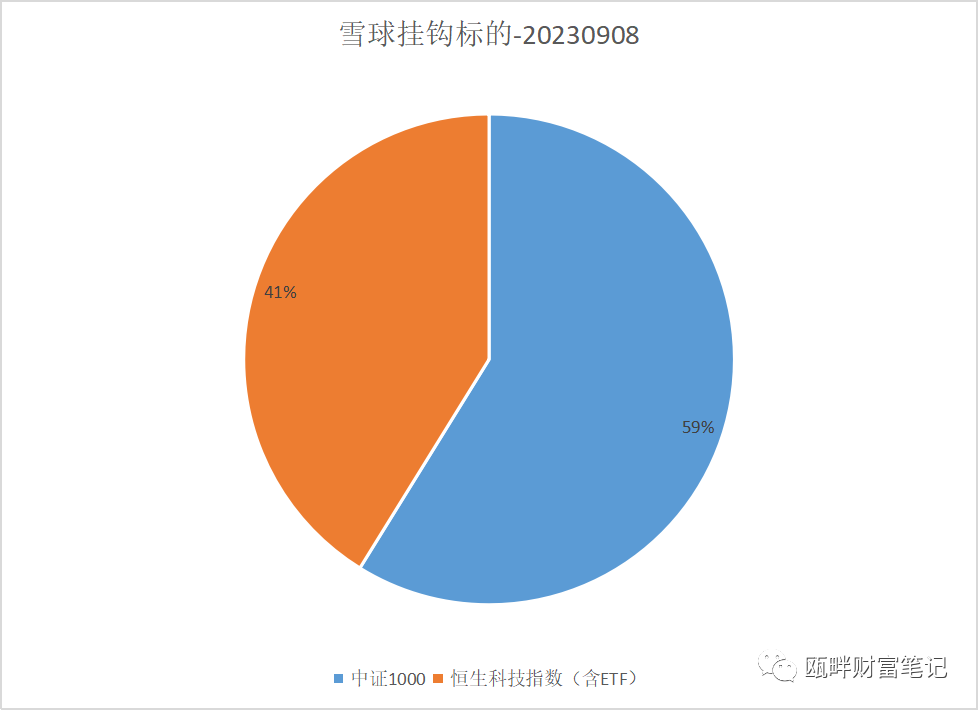

·挂钩标的:本周汇集到一起啦~(高清图/每日更新请后台加群获取)

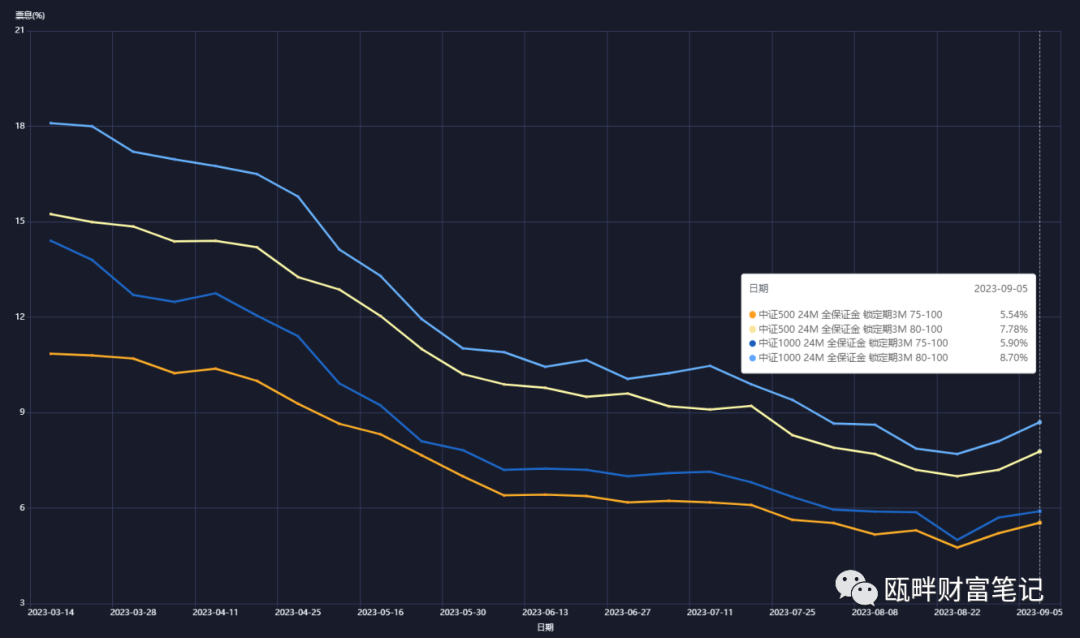

·标准雪球报价走势:

数据来源:同余终端

三、瓯畔雪球闲谈

本周股票市场整体高开低走,周四的下跌让市场参与者猝不及防。在外资开始流出的情况下,那熟悉的感觉又回来了。

还好,今天表现还算可以。

寻股票下跌的原因,总是比上涨更容易引发大家好奇。周四的下跌,市场收集的信息是:汇率贬值+出口数据(美元计价的进口项)走弱+外资流出+美国加大对HW制裁力度等多重原因引发的

- 十年美债利率上升,人民币兑美元汇率贬值;——外因

- 美国加大对HW制裁力度;——外因

- 出口数据不好不坏,但进口数据表现较差,侧面证明内需仍然不稳,对国内复苏进行证伪;

- 外资流出是制裁和贬值的表现结果,而非原因。

- 十年美债利率的顶点在哪里,是市场的热点话题。今天土狗的文章也进行了探讨(关于十年美债利率基本见顶的判断)

- 进出口数据整体有反弹,但如果以美元计价,进口数据的表现仍需要再强一些。期待下个月数据吧。

本周调整:暂无

1、基差&波动:

- IV方面:上证50和沪深300隐波仍在过去半年中高位;中证500和中证1000在过去半个月,波动率明显有提高,带动票息提高;

- IV方面:IH>IF>IC≈IM

- 隐含波动率-6M:上证50&沪深300(上);中证500-中证1000(下)

- 基差方面:剔除下周当月贴水影响,整体仍然偏弱。雪球结构票息承压。

中证500贴水率(年化)

中证1000贴水率(年化);数据来自同余终端

2、雪球市场情况速评:

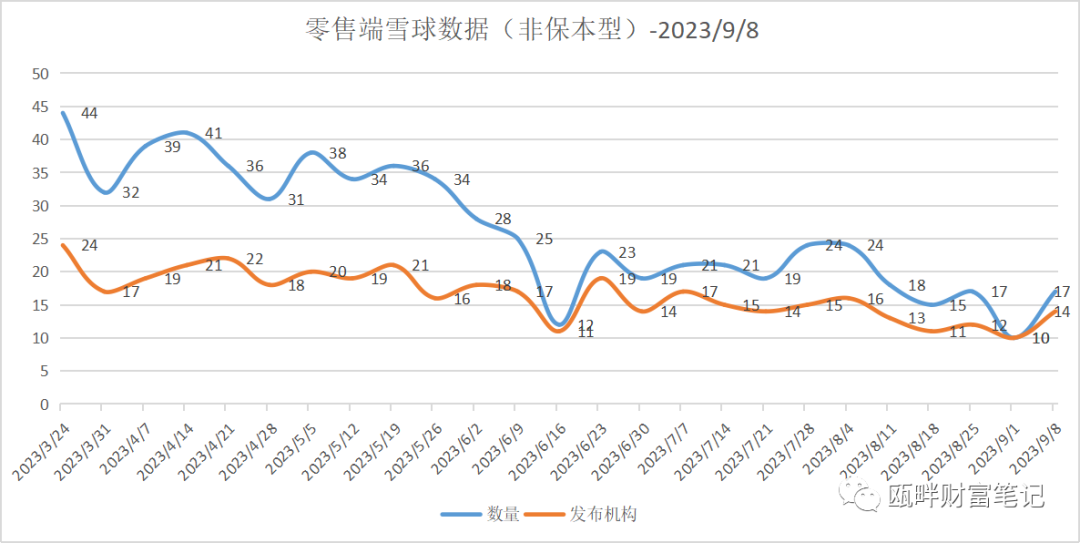

本周出现了非常罕见的一幕。挂钩中证500标的的雪球结构在零售端竟然没有了!

这也侧面表明雪球的市场需求已经进入了一个冰点。自从去年写雪球期权周报以来,这还是第一次出现这样的情况。

分析对比后,可能的原因有:

1,各交易台在中证500的头寸相对中证1000,还是太多;

2,中证500与中证1000相比,目前中证1000的估值水平相对更低一些;

3,中证500和中证1000两者在隐含波动率、基差上基本一致。但可能更多交易台对中证1000股指(IM)的基差回到均值更为乐观;

结构方面:本期GTJA推出欧式结构。前段时间也推出过FCN(变种)结构。目前来看,可能外资行当前的一些雪球期权产品,会是我国雪球期权产品发展的一个摸索方向之一。

那么未来个股类(彩虹)+FCN+行权价调整,会是一个引导方向。

但这个结构对于普通投资人而言,相对复杂。需要做好风险揭示。

数量方面:略有回升

3、票息有所提升:

近期的票息有所提升,有三方面原因:

1,与票息定价高相关的隐含波动率、基差 有所改善;

2,各家交易台头寸略有释放,特别是中证500和中证1000,当前各家衍生品交易台纷纷释放信号,愿意接雪球报价;

3,2021年四季度雪球期权结构的零售端产品(已敲入),陆续到期,转为线性指增的比例影响各家头寸情况,但整体还是在释放的;

4,交易台对未来中证500、中证1000的基差相对乐观,认为不会长期趴在低位,即没有贴水的情况未来会有改善。

上一周的周报分享了当前基差较弱的现象和可能的原因。各家交易台也认为在四季度过后,基差会让交易台处在更有利的一面。

全文完,感谢您的阅读