作者: i资管工厂

题图: i资管工厂微信公众号

厂长的话

这几年,随着量化玩家的增多,交易拥挤和策略同质化让指增的超额逐渐衰减,不少投资人当下对500指增的年化超额预期已经降到了10%-15%。因此,量化管理人也在另辟蹊径,比如衍复小市值,幻方新能源、医药指增等等。量化私募们都希望从新的赛道里做出更多超额,最近中证2000指数推出了,2000指增的超额会更好做吗?到底值不值得配置?

微盘指增蓄势待发

最近,有一些朋友私信厂长询问有无微盘股的指增产品,自己持有的500/1000指增产品超额有点少。

这不,微盘风格的中证2000指数就在8月11日正式发布了。

指数发布当天就有10家公募就向证监会提交了发行中证2000ETF的申请。

中证2000指数简单来讲就是由市值在 1801-3800 位的个股组成。

成分股市值主要分布在100亿元以下,约占98.2%,明显的小微盘的风格。

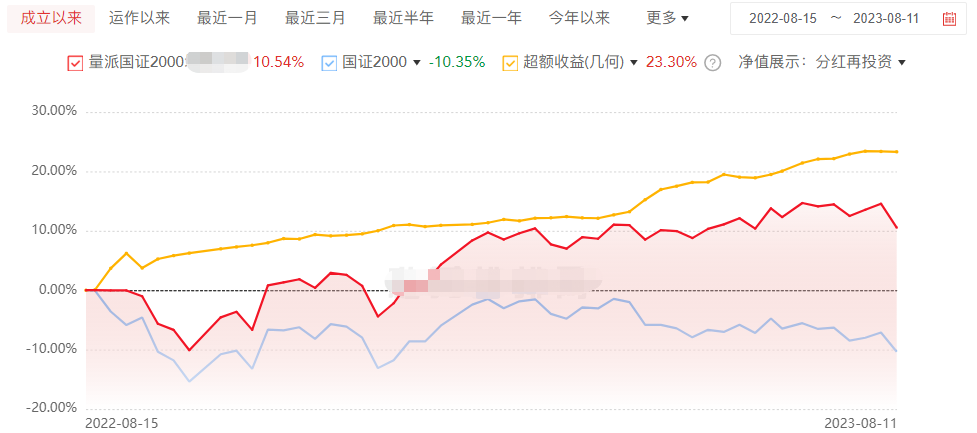

此前,市场上2000指增对标的是国证2000。

2000指增实盘运行时间较久的蒙玺和量派至今都交出了不错的超额答卷。

数据来源:私募排排网

除了上面两家管理人以外,天算、宽德、衍合、星阔、进化论等也都有布局2000指增产品,后续这些量化私募可能也会推出对标中证2000的指增产品,大家后续可以关注下。

国证2000暂时没有对应的股指期货合约推出,如中证2000抢先,可能国证2000的流动性和交易逻辑暂时比中证的指数差一点的,反之国证抢先亦然。

从市值中位数看,国证2000是64.68亿元,中证2000是40.49亿元,所以中证2000更能代表尾盘股。(数据来源:东方财富choice,截止20230811)

今年的指数表现来看,中证2000也略胜一筹,截至8月14日,中证2000的年内收益为1.87%,而同期国证2000的收益为-0.38%。

500指增赛道已经足够拥挤,1000指增今年也是火热发行,各家量化管理人都在寻找更多好做超额的新赛道。

之前部分头部量化私募也已经试水科创50、小市值、创业板、行业(新能源、医药)等指增产品,效果也都还不错。

这次中证2000指数的发布让不少量化管理人又可以开辟新的产品线。

花式指增层出不穷,很难不让人眼花缭乱。这里厂长提醒下,大家除了关注量化本身的超额以外,也要考虑跟踪的指数BETA。

头部私募裁员30%?

最近,一位人才猎头在社交平台上表示北京某头部私募要裁员30%。

虽然超额没以前好做,但大多数量化这两年好歹都赚了点钱,增加人才投入还来不及,不至于要裁员。

与量化的蓬勃发展相反,部分百亿主观多头似乎正在陷入一种恶性循环。

“业绩差→募集难→收入减少需要裁员→投研削弱业绩更差”。

上周主要宽基指数都跌了3%+,量化普遍还有点超额,主观又是熟悉的悲惨世界,周度跌幅3%+的产品很多。

其中源乐晟一只产品上周跌了3.93%,又被不少投资人在吐槽,涨的时候微涨,跌的时候大跌。

由于2022年以来的拉垮业绩,源乐晟已经被戏称为“道歉晟”。

数据来源:火富牛

昔日百亿私募万方,旗下一只产品上周跌幅也达到3.62%。

最近三年业绩也是一路向下,与源乐晟不同的是万方的规模如今已经不足50亿。。。

数据来源:火富牛

只能说有一些底蕴的主观管理人,由于有部分持有人早期入场赚到了钱,因此如今遇到阶段性逆风的情况也还会多一丝容忍。

当然,也可能是产品锁定期还没到,被迫“信任”。

而部分靠着2019、2020年消费、医药抱团行情起来的私募,这两年也基本会打回原形,因为爆炸业绩来的投资人也很可能因为较大回撤而割肉。

因为当初吸引投资者的也仅仅是那两年顺风的爆炸业绩,投资者本身对私募的投资理念或是投研团队并无太大信心。

当年入手可能更多是因为渠道销售的话术以及依照过往业绩对未来不合理的收益预期。

随着私募监管愈发严格,马太效应会越来越明显,能为投资人赚钱的私募会越来越大,能力不行的,也会在名气消耗殆尽后被市场所淘汰。

在“良币驱除劣币”的趋势下,有些私募真的该小心了。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。