作者:Refinitiv路孚特

题图:Refinitiv路孚特微信公众号

上周已经开始公布财报,我们将详细预览标普500指数2023年第二季度的财报季,利用I/B/E/S、StarMine和Datastream的数据,为您提供综合和个股层面的分析,这些数据都可以在桌面解决方案Refinitiv Workspace中找到。

根据7月7日发布的标普500指数收益评分卡的数据,第二季度的混合收益(结合预估和实际值)预计为4369亿美元(同比下降6.4%,环比下降0.9%),而营收预计为36619亿美元(同比下降0.8%,环比增长0.6%)。上一次收益和营收同比增长都出现下滑的情况是在2020年第三季度。

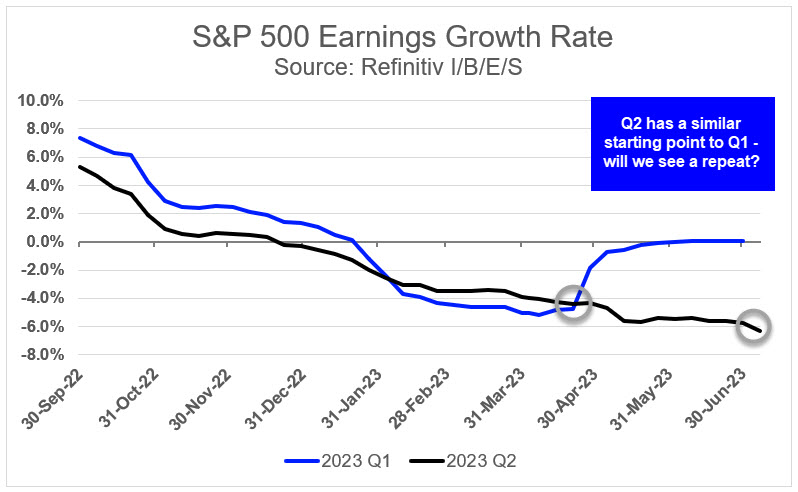

在进入第一季度财报季之前,我们预期会出现“收益衰退”,因为第四季度的实际增长率为负,同时分析师预测第一季度和第二季度的增长率也都为负。然而,第一季度是一个弹性(和悬念)十足的季度,它浇灭了收益衰退的说法,因为增长率从季初的-5.1%上升到了+0.1%。这是一个悬念重重的财报季结束,许多读者都在等待着看第一季度的增长率是否会转为正值,并且最终在最后一刻实现了这一目标。这是一个了不起的成就,因为自2002年以来,我们只见过八次增长率从负值开始并最终变为正值的情况。

从第二季度的情况来看,进入本季度之前的背景与第一季度非常相似(图1),这就引发了一个问题——我们会不会看到上个季度的“重复表现”?

图表1:标普500指数收益增长率

来源:Refinitiv I/B/E/S

第一部分:财报季前的预估修正

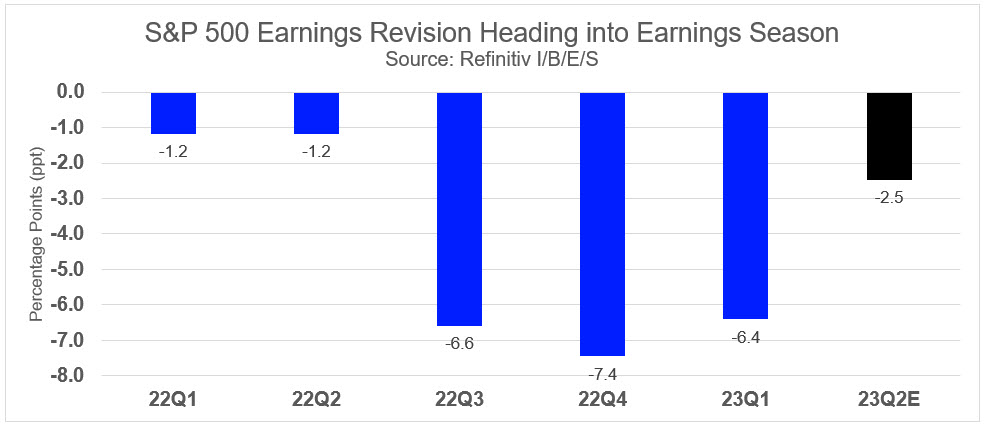

令人惊讶的是,第一季度的乐观并没有转化为对第二季度增长的上调预期。相反,分析师们在进入财报季之前降低了第二季度的预估,尽管这一速度比前三个季度都要慢。从指引的角度来看,我们看到了62个负面的第二季度每股收益(EPS)预告,相比之下只有39个正面的,导致负/正比率为1.6,低于长期平均水平的2.5和前四个季度平均水平的2.0。

在过去的三个月里,第二季度的EPS预估从每股54.24美元下降到了每股52.81美元,导致分析师们在进入财报季之前将同比增长预期下调了2.5个百分点(图2)。有趣的是,大部分第二季度的下调在五月初就完成了,并且在五月和六月整个月都保持不变。最后,第二季度的修正速度也比前三个季度慢,前三个季度的预估平均下调了6.8个百分点。

图表2:标普500指数收益修正

来源:Refinitiv I/B/E/S

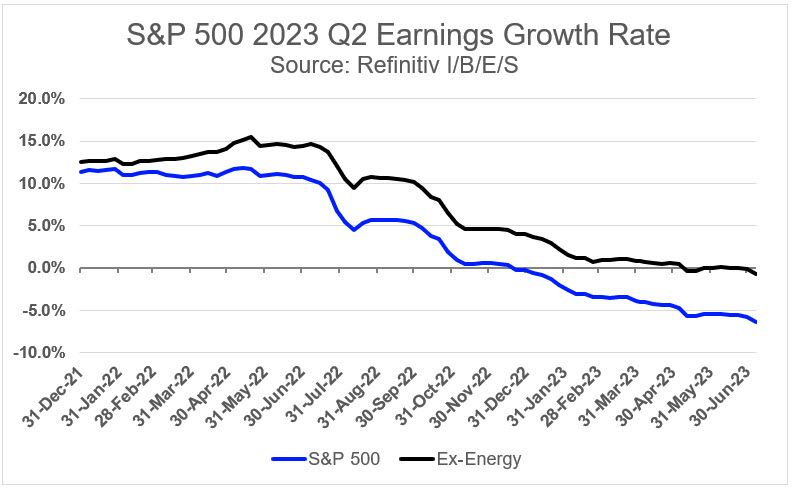

图3展示了第二季度收益增长的轨迹,该增长率在2022年5月达到峰值(+11.8%,不含能源为+15.1%),现在已经回落至-6.4%(同比)和-0.7%(不含能源)。我们强调后者,因为能源部门对指数增长率的拖累是很大的(详见下文第二部分),这通常不是常态——上一次出现这种情况是在2020年的疫情期间,油价暴跌。

此外,不含能源的收益增长预计将连续第五个季度为负,超过了2020年出现的三个季度的负增长。

在行业层面,工业部门预计将继续保持正向的同比收益增长,达到连续十个季度,而能源部门连续九个季度的增长预计将结束。通信服务和公用事业预计在分别经历了五个(和四个)季度的负增长后,本季度将实现正向的同比收益增长。

信息技术和基础材料预计将连续第四个季度出现负收益增长,其次是房地产和医疗保健,连续三个季度为负。

图表3:标普500指数2023年第二季度收益增长率

来源:Refinitiv I/B/E/S

第二部分:收益增长贡献

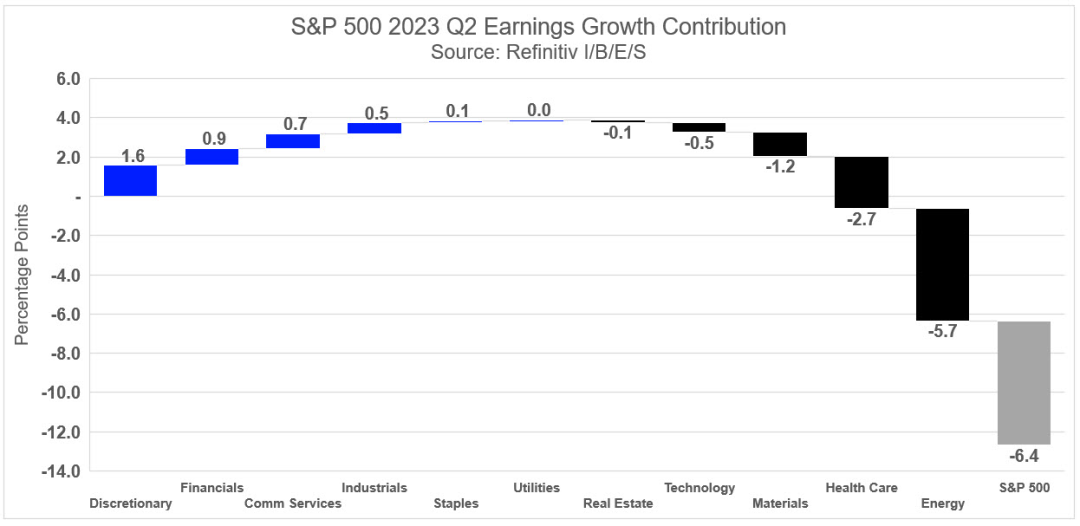

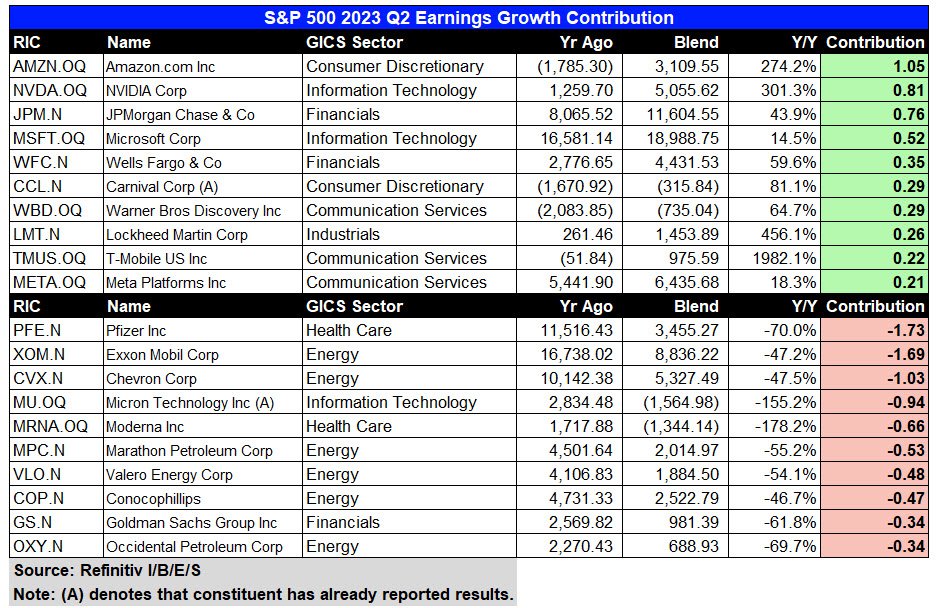

从收益增长贡献的角度来看,有六个行业有正向的收益贡献,而有五个行业有负向的收益贡献(图4)。

消费者非必需品是贡献最大的行业,预计将为指数-6.4%的增长率贡献1.6个百分点。金融(0.9个百分点)和通信服务(0.7个百分点)是次大的贡献者,而能源(-5.7个百分点)、医疗保健(-2.7个百分点)和材料(-1.2个百分点)是本季度收益增长的最大拖累者。

我们指出,能源不再是从收益增长贡献角度来看的“领头羊”,这已经成为近几个季度的趋势。相反,该行业在未来面临着更困难的同比对比,考虑到2022年是一个丰收年,该行业录得了近2000亿美元的收益。因此,看季度增长率将更有效地衡量今年的收益表现。能源预计将实现320亿美元的第二季度总收益,较第一季度下降20.0%。

图表4:标普500指数2023年第二季度收益增长贡献

来源:Refinitiv I/B/E/S

我们还在图4.1中从个股层面分析了收益增长的贡献,并突出了前10名和后10名的贡献者。亚马逊公司预计将连续第二个季度为消费者可选行业提供最大的收益增长(1.1个百分点),而摩根大通公司(0.8个百分点)和富国银行公司(0.4个百分点)则为金融行业做出了同样的贡献。

在表格的下半部分,能源行业占据了前10名的主导地位,原因如上所述。连续第二个季度,许多大型制药公司预计将出现负增长,因为它们在2022年受到了疫苗收入的提振。

图表4.1:标准普尔500指数23Q2收益增长贡献

来源:Refinitiv I/B/E/S

为了进一步分析图4.1的内容,我们列出了如果排除个别收益贡献最高和最低的公司,二季度收益增长率的可能范围。当我们这样做时,我们观察到一个可能的收益增长率范围,从-9.0%到-2.0%(排除最高和最低贡献者后为-4.6%)。

更具体地说,当排除前三名正向收益贡献者时,收益增长率从-6.4%下降到-9.0%。当排除前三名负向收益贡献者时,收益增长率从-6.4%提高到-2.0%。

如果我们同时排除前三名正向和负向收益贡献者,收益增长率从-6.4%变为-4.6%。

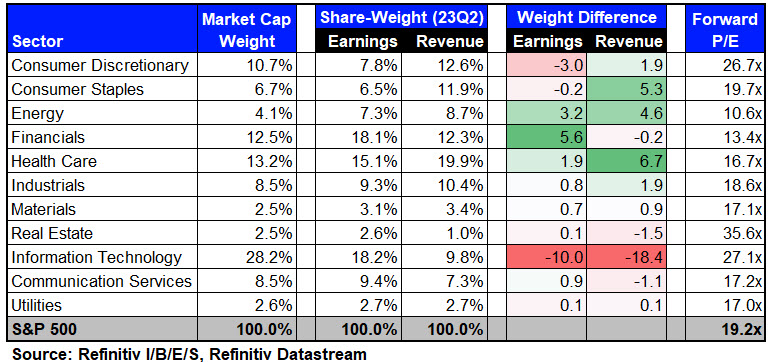

第三部分:市值与收益权重

图5展示了标准普尔500指数各行业的“市值”和“股份加权”权重之间的差异。标准普尔500收益报告采用股份加权方法。

信息技术行业本季度拥有最大的收益权重,为18.2%,比其市值权重28.2%低1.5倍。这导致了所有行业中最大的权重差异,突显了该行业的溢价,其前瞻市盈率为27.1倍(比标准普尔500指数溢价41%)。

金融行业上季度由于3月份的GICS分类变化而提高了其收益权重,这次变化使得维萨公司和万事达公司这两个巨头转移到了该行业(之前属于信息技术行业)。要了解更多关于这方面的信息,请参阅我们之前关于这个主题的报告:2023年GICS分类变化:对标准普尔500指数收益的影响,2023年3月27日1。该行业拥有最大的正向收益权重差异,为5.6%,其前瞻市盈率为13.4倍。

尽管能源行业的正向权重差异较之前季度有所下降,但该行业仍然相对于其市值权重(自2021年9月以来翻了一番)提供了超额的收益,并且以10.6倍的估值成为所有行业中最便宜的。

由苹果、亚马逊、谷歌、Meta、微软、英伟达和特斯拉组成的“七巨头”集团,其市值权重为27.9%,而其收益和营收权重分别为14.0%和9.3%。“七巨头”集团的总体前瞻市盈率为33.2倍,比整个指数溢价73.0%。

图表5:标准普尔500指数各行业的市值与股份加权权重对比

来源:Refinitiv I/B/E/S,Refinitiv Datastream

第四部分:哪些公司在收益季前看到了

最大的修正?

使用Refinitiv Workspace中的筛选器应用程序,我们可以筛选出尚未报告的个股,它们在收益季前看到了最大的上调和下调。

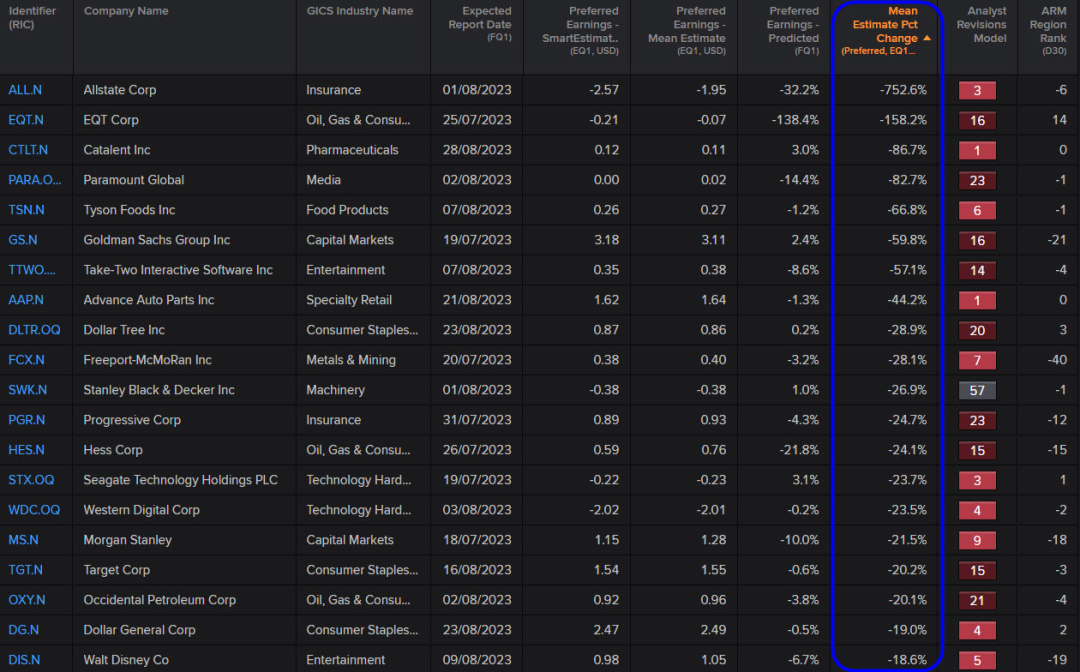

图6突出显示了那些收益下调的公司,这是根据“EQ1首选收益”中60天平均估值变化来定义的。首选收益是指大多数公司的每股收益,除了房地产行业,它可以是每股收益或每股基金运营收益,这取决于分析师的覆盖范围。

全美保险公司在过去60天内看到了最大的每股收益估值下调(-752.6%),其次是EQT公司(-158.2%)、卡特兰公司(-86.7%)、派拉蒙环球(-14.4%)和泰森食品(-66.8%)。注意:当每股收益估值从正数变为负数时,会出现小于-100%的值。

图表6:2023年第二季度最大的负面修正

来源:Refinitiv Workspace

图6还显示了每个个股的预期惊喜(PS),它将智能估值与平均估值进行比较。当PS大于2%或小于-2%时,被认为是显著的,因为我们的研究表明,StarMine将有70%的准确率预测收益惊喜的方向。

StarMine智能估值是一种定量分析方法,它被用作许多StarMine模型的输入。智能估值对更准确和更及时的高级分析师给予更大的权重。

我们看到了一个正相关性,即那些看到了较大下调的个股和相应的负面PS之间存在关联。此外,平均估值变化与分析师修正模型(ARM)得分之间也显示出正相关性(即,那些看到了较大的负面收益修正的公司也有较低的ARM得分)。

ARM是一个百分位个股排名模型,它旨在通过观察EPS、EBITDA、营收和推荐等多个时间段内的估值变化来预测分析师情绪的未来变化。最后两列显示了当前的ARM得分及其30天内的变化。

在收益季期间,查看预期惊喜和ARM列可以非常有用,以评估公司是否有望超越或错过收益的可能性,同时衡量分析师情绪。

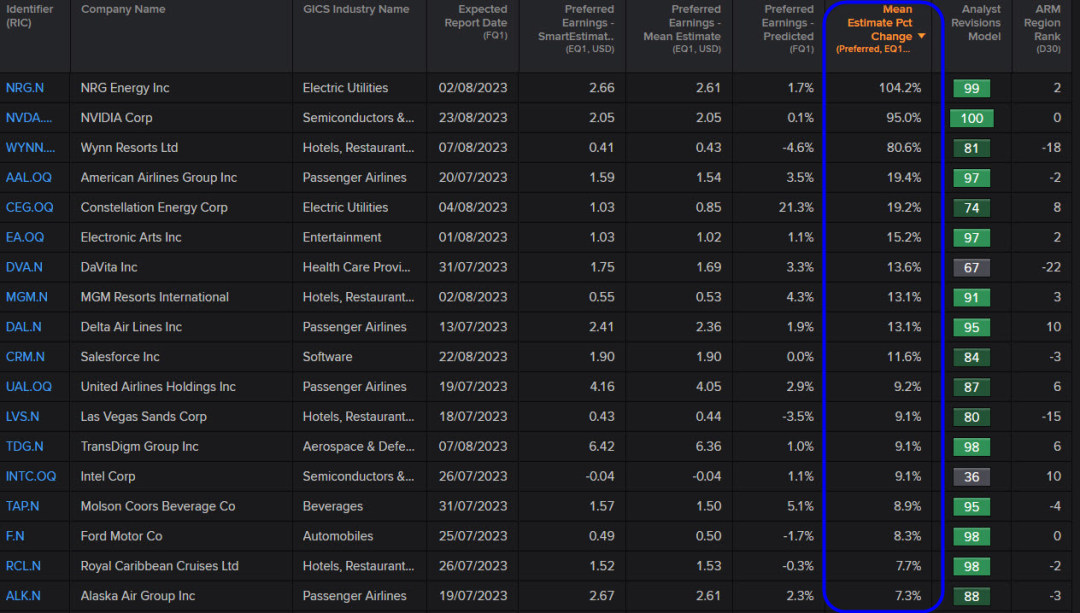

图6.1显示了同样的数据,但针对的是在收益季前看到最大上调的个股。

图表6.1:2023年第二季度最大的正面修正

来源:Refinitiv Workspace

英伟达在图6.1中排名第二,该公司在5月份发布了积极的业绩预告后,其共识预期在过去60天内从1.05美元上升到2.05美元。Nvidia是“七大神奇”集团的一员,该集团在我们之前的一份报告中强调,该集团在年初至今的股票表现占了大头(《大盘美国股票在年初至今的表现呈现窄幅波动》,2023年5月31日)。

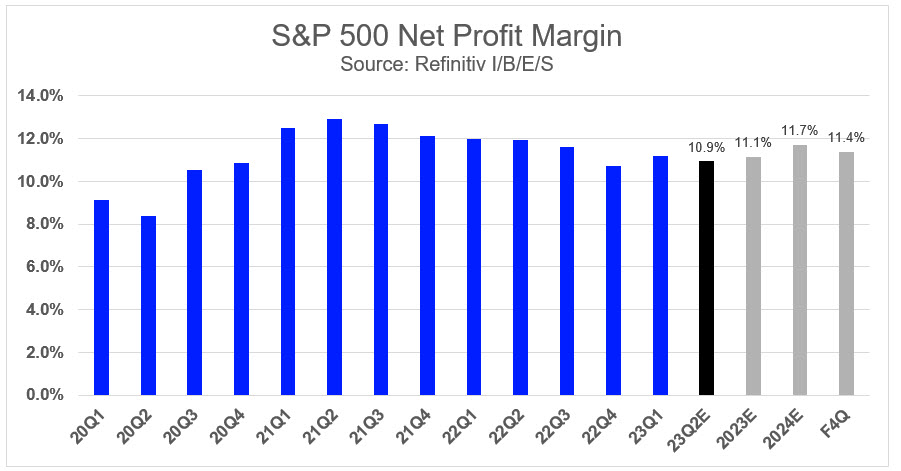

第五部分:净利润率预期

根据标准普尔500指数盈利评分卡的数据,我们查看了季度净利润率(图7)。净利润率在2021年第二季度达到峰值(12.9%),此后连续六个季度下降至10.7%,并在2023年第一季度回升至11.2%。

第二季度混合净利润率(结合估计值和实际值)目前预计为10.9%,较上一季度略有下降。我们注意到,第二季度的利润率预期在过去三个月内下降了26个基点。

在过去三个月内,有七个行业的净利润率估计值下降,而有四个行业的估计值上升。能源行业的第二季度利润率预期下降幅度最大(-155个基点,当前值:10.2%),其次是金融行业(-77个基点,18.1%)和基础材料行业(-69个基点,10.7%)。信息技术行业的估计值上升了64个基点,目前为21.5%。

2023年和2024年全年的估计值分别为11.1%和11.7%,而未来四个季度的估计值为11.4%。

图表7:标准普尔500指数净利润率预期

来源:Refinitiv I/B/E/S

第六部分:前瞻性市盈率和市盈增长比

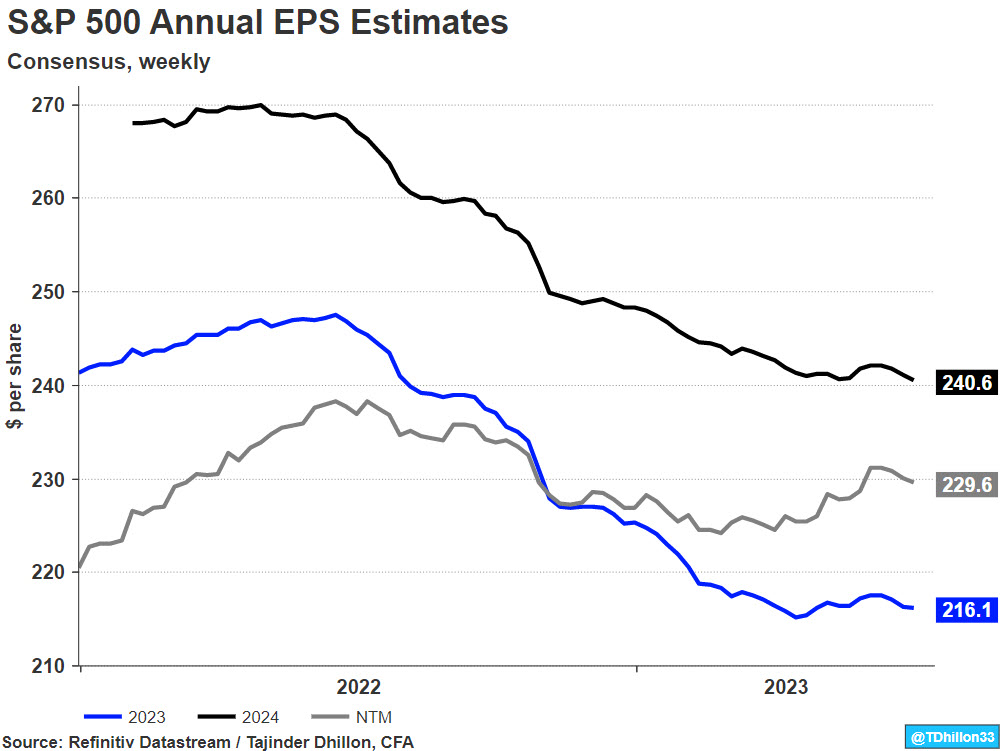

使用Refinitiv Datastream数据,未来12个月(F12)每股收益(EPS)在2022年6月达到峰值(每股238.23美元),此后下降了3.6%,至229.65美元(图8)。然而,重要的是要注意,F12 EPS估计仍然对2024年的估计有较大的权重,随着每天的推移,这会扭曲上面突出显示的修正数字。

为了更准确地反映情况,2023年和2024年的估计值自2022年6月以来分别下降了11.9%和9.7%。相比之下,标准普尔500指数在同期上涨了约20%。

标准普尔500指数未来12个月市盈率为19.2倍,排名1985年以来百分之84位,并比其10年平均水平(17.5倍)高出9.2%。参考一下,在过去四次衰退期间,最低的前瞻性市盈率分别为:10.1倍(1990年10月),17.3倍(2001年9月),8.9倍(2008年11月)和13.0倍(2020年3月)。

此外,标准普尔500指数“市盈增长比”目前为1.99倍,排名1985年以来百分之98位,并比其10年平均水平(1.3倍)高出42.3%。市盈增长比之所以昂贵,是因为自10月份以来,前瞻性市盈率持续上升,而长期EPS增长率预期则在2021年急剧下降。

图表8:标准普尔500指数EPS估计值

来源:Refinitiv Datastream

总结

第二季度的背景与上一季度非常相似,我们等待着是否能够重复上一季度的表现。2023年全年的盈利增长目前预计为1.0%,是2015年以来的最低水平。

第二季度的估计值在盈利季节之前有所下降,这可能为企业提供了一个更低的标准,以超越分析师的预期并给出惊喜。超预期的质量很重要,因为投资者希望听到公司管理层对多个主题的看法,包括宏观前景、消费者的健康状况、高昂的投入成本对利润率的影响、员工招聘(或裁员)、资本支出计划和人工智能。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

'%3e%3cg%20transform='translate(5.866%2026.44)'%3e%3cmask%20id='d'%20fill='%23fff'%3e%3cuse%20xlink:href='%23c'/%3e%3c/mask%3e%3cuse%20xlink:href='%23c'%20fill='%23E5B8B5'/%3e%3cpath%20fill='%23FFF'%20d='M6.423%202.514c2.143.457%203.96.685%205.452.685s3.2-.228%205.127-.685L19.126.44%2011.677-.81%202.62-.43l3.803%202.944Z'%20mask='url(%23d)'/%3e%3c/g%3e%3cpath%20fill='%23FAD2AC'%20d='m17.887%2017.332%201.911%202.418.018.227%201.68%202c.036%203.763.18%205.801.435%206.114.05.074-2.306.485-4.19.417-1.884.067-4.24-.343-4.19-.417.255-.313.4-2.351.436-6.115l1.679-1.998.018-.228%201.91-2.418.146.174.147-.174Z'/%3e%3cpath%20fill='%23FFDCBA'%20d='m19.319%207.865%202.358.424%201.616%204.91.388.274c.975-.086%201.406.416%201.294%201.505-.113%201.09-.777%201.798-1.99%202.128-.132%204-1.348%206.458-3.65%207.372-.38.296-.855.43-1.425.403a7.71%207.71%200%200%201-.367-.016c-.12.008-.242.014-.367.016-.57.027-1.045-.107-1.425-.402-2.301-.915-3.518-3.372-3.65-7.373-1.213-.33-1.877-1.039-1.99-2.128-.112-1.089.319-1.59%201.294-1.505l.388-.275%202.315-3.802%201.66-1.531h3.55Z'/%3e%3cpath%20fill='%23626262'%20d='M24.309%2013.559c-.458.074-.728.78-.808%202.116-.265-1.892-.644-2.965-1.137-3.22-.493-.254-.737-1.175-.732-2.762-.226.418-1.306.796-3.24%201.132-2.9.505-4.515-.504-4.5-.378%200%202.053-1.86%204.844-1.86%204.181%200-.442-.217-.8-.65-1.076V7.804c0-1.11%201.478-1.646%201.518-1.704-.65-.38-.977-1.773-.868-1.929%201.187-.175%202.087.175%203.096.987%201.01.812%204.487%200%206.001%200%201.01%200%201.59.599%201.739%201.796l.138-.04c.63-.161%201.092.067%201.386.686v5.952Z'/%3e%3c/g%3e%3ccircle%20cx='18'%20cy='18'%20r='17.5'%20stroke='%23E3DBDB'/%3e%3c/g%3e%3c/svg%3e)