作者:郁言债市

题图:郁言债市微信公众号

摘 要

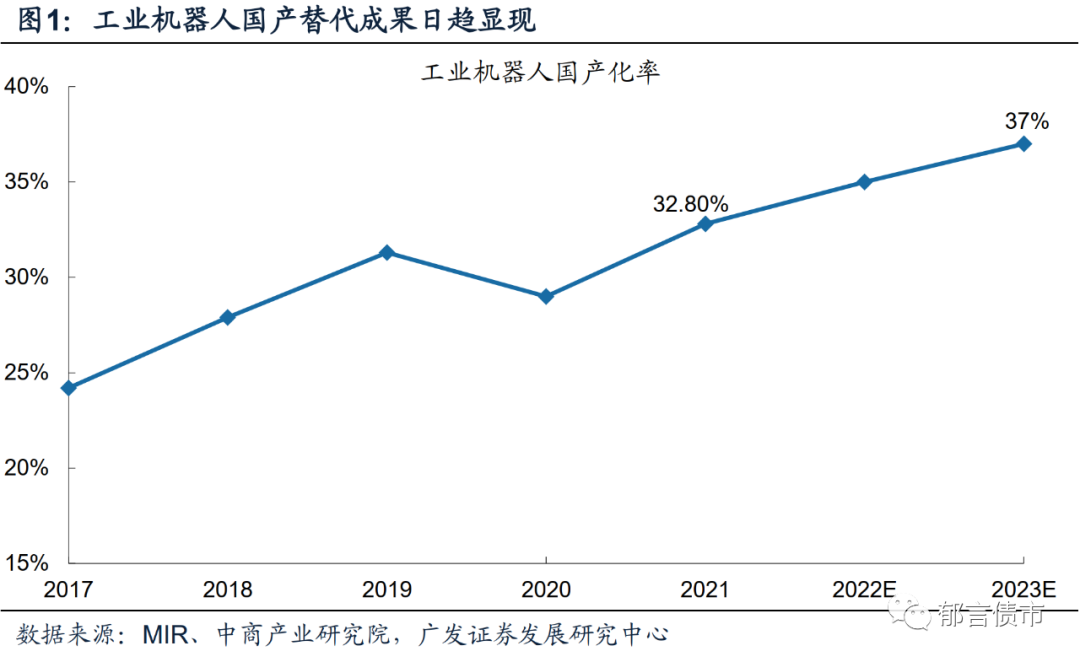

本篇报告,我们对机器人行业相关转债进行梳理。近期特斯拉人形机器人近况更新,上海市也出台制造业高质量发展规划,推动机器人行业加速发展。随着政策的持续支持、行业应用的不断开拓、国产替代成果日趋显现,机器人行业值得关注。

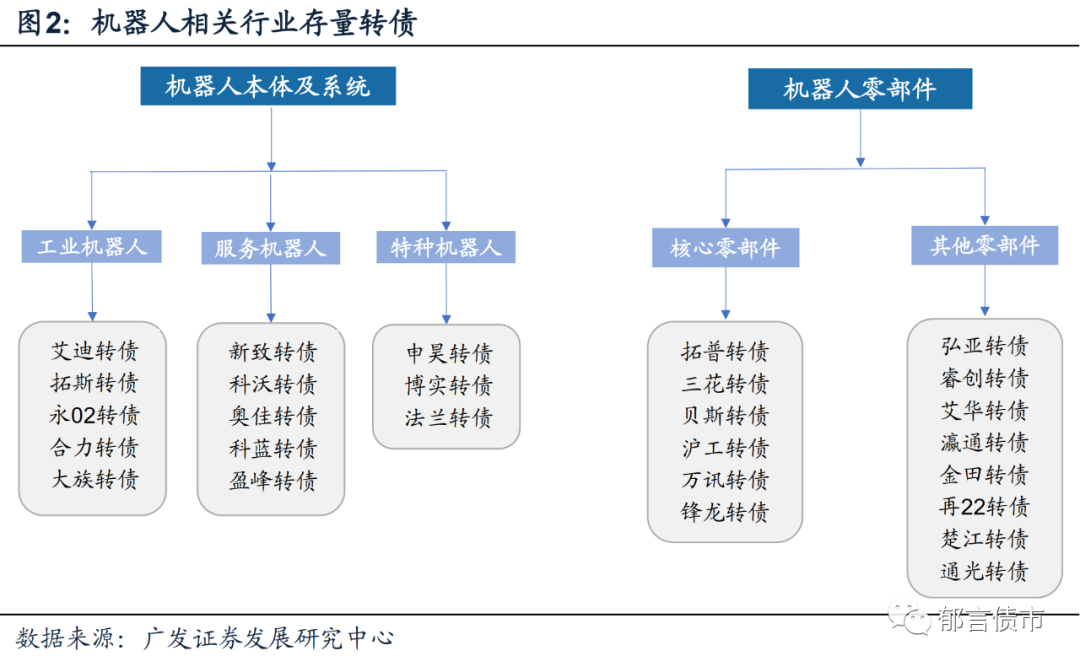

映射到转债市场,相关转债主要分布在机器人本体及系统(工业机器人、服务机器人、特种机器人)和零部件(核心零部件及其他间接相关零部件)这两大领域。

工业机器人领域,建议关注工业机器人规格较为齐全且自带减速器业务的艾迪转债,以及转债市场纯度相对较高的拓斯转债。

特种机器人板块,电力巡检机器人品种申昊转债、高温炉前作业机器人品种博实转债、酿酒用空中搬运机器人品种法兰转债均具有一定关注价值。

服务机器人方面,新致转债的弹性明显较高,科沃转债的纯度较高,但绝对价格处于市场明显低位,弹性较弱。

核心零部件板块,重点关注人形机器人相关品种拓普转债(人形机器人用运动执行器)、三花转债(人形机器人用机电执行器),以及贝斯转债(高精度滚珠丝杠副、机器人自动化钻铆系统)。

其他零部件领域,板块整体机器人业务纯度较低,适当关注弘亚转债(机器人数控钻连线)和睿创转债(激光雷达/探测器)。

核心风险提示。机器人行业政策不及预期;特斯拉人形机器人研发不及预期等。

本篇报告,我们对机器人行业相关转债进行梳理。2023年5月,特斯拉在股东大会发布人形机器人运作视频,较去年10月AI Day的形态更加智能,并提出人形机器人将比特斯拉车辆具有更大的价值。2023年6月15日,上海市政府发布《上海市推动制造业高质量发展三年行动计划(2023-2025年)》,提出“工业机器人使用密度力争达360台/万人、新增应用工业机器人不少于2万台、打造智能机器人终端品牌、加快人形机器人创新发展”,进一步提升机器人的关注度。

机器人产业发展规划定位较高。2021年12月,工信部发布《“十四五”机器人产业发展规划》,提出“到2025年,机器人产业营业收入年均增速超过20%,并建成3-5个有国际影响力的产业集群,制造业机器人密度较2020年实现翻番”。2023年1月18日,工信部、教育部、公安部等十七部门近日印发《“机器人+”应用行动实施方案》,提出“到2025年,服务机器人、特种机器人行业应用深度和广度显著提升,聚焦10大应用重点领域,突破100种以上机器人创新应用技术及解决方案”。

机器人产业下游应用领域不断开拓,产品竞争力明显提升,国产率逐年增长。近年来,在政策支持及市场日趋成熟的驱动下,汽车制造、3C电子制造、仓储运输、医疗康复、应急救援、化工、石油等领域的应用不断深化,机器人行业快速发展。同时,随着国内厂商攻克了减速器、控制器、伺服系统等核心零部件领域的部分难题,核心零部件国产化的趋势逐渐显现。同时,中国在人工智能、 5G等新一代信息技术领域取得突破,创新型产品不断落地推广。

随着政策的持续支持、行业应用的不断开拓、国产替代成果日趋显现,机器人行业值得关注。映射到转债市场,相关转债主要分布在机器人本体及系统(工业机器人、服务机器人、特种机器人)和零部件(核心零部件及其他间接相关零部件),这两大领域。

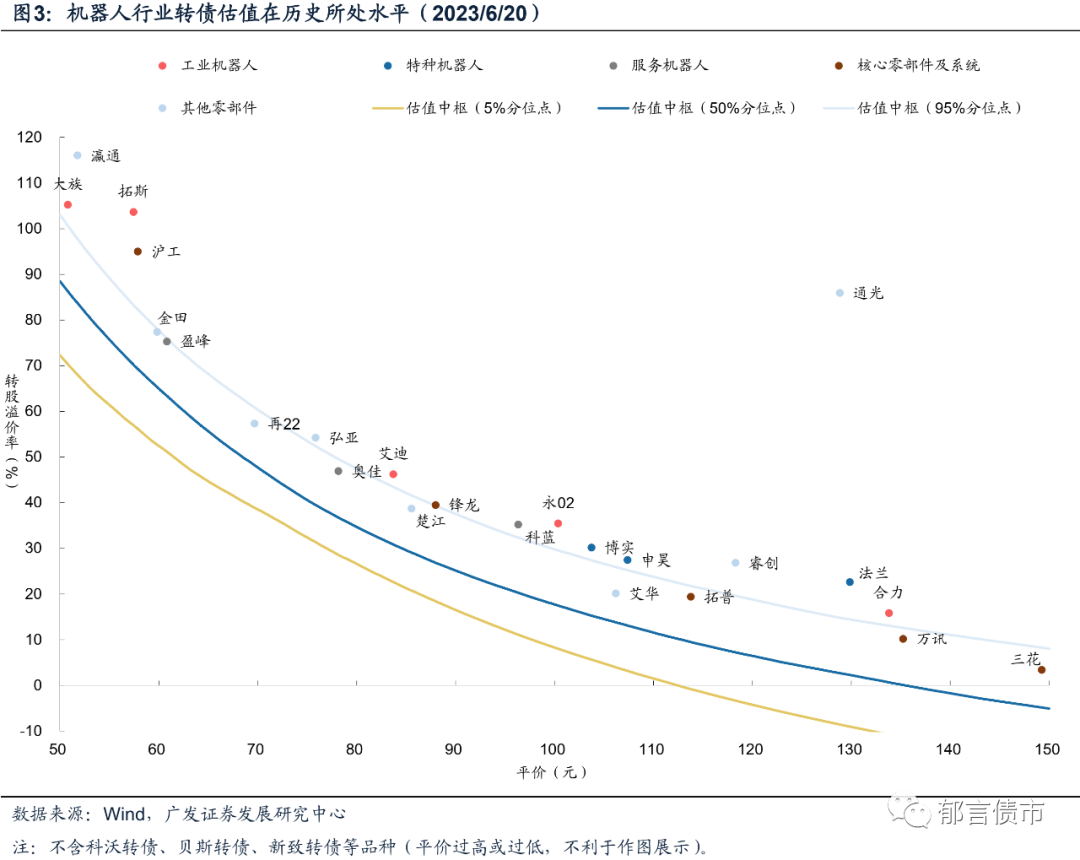

从价位结构来看,机器人相关转债数目较多,价格定位较为分散,整体估值不低。其中,工业机器人&特种机器人品种估值普遍处于高位。而核心零部件及系统品种价位结构相对温和。

1、机器人本体及系统:关注艾迪转债、申昊转债

当前人形机器人商业化应用落地仍在研发积累阶段,机器人行业产品形态主要包括工业机器人、服务机器人、特种机器人这三大品种。在数字化转型的浪潮中,机器人下游应用领域不断涌现,推动机器人行业规模快速增长。根据中国电子学会发布的《中国机器人产业发展报告(2022年)》,全球2021年工业机器人、服务机器人、特种机器人市场规模分别达到175、172、82亿美元,2024年或将达到230、290、140亿美元,CAGR分别为9.54%、19.02%、19.52%。

(一)工业机器人:艾迪转债具有较高关注价值,拓斯转债纯度较高

工业机器人领域,存量转债主要包括艾迪转债(各规格机器人、RV减速机)、拓斯转债(多关节机器人)、永02转债(包装设备——装箱机器人、码垛机器人)、合力转债(AGV)、大族转债(协作机器人,大族谐波减速器业务已剥离)等。其中,艾迪转债具有相对较高的关注价值,拓斯转债机器人业务纯度较高。

艾迪转债,正股艾迪精密深耕挖掘机领域,主要产品包括液压破拆属具和液压件等液压产品,二者构成公司最主要的利润来源。机器人业务方面,根据2022年年报,公司全资子公司艾创科技专注于工业机器人和RV减速机业务,可为客户提供成套的工业机器人及集成应用等自动化解决方案,主要用于制造业代替人工重复性上下料、搬运、焊接等。公司主要产品为机器人本体,其核心部件RV减速机、大臂、小臂均可自主生产,同时,公司已布局电机、电控产品,以期实现整体国产化。此外,公司目前研发出C、E、N三大系列共计32款减速机,技术处于行业领先水平。公司机器人产品有效负载涵盖6/12KG、120KG、210KG等多个规格。

转债方面,艾迪转债价格处于略超120元的位置,估值结构较为温和。除机器人业务给公司带来的弹性之外,后续可重点关注公司挖掘机配套产品的销量增长情况。

拓斯转债,正股拓斯达拥有完善的“上游核心零部件-中游工业机器人本体-下游自动化系统集成应用”全线布局。公司核心业务包括工业机器人及自动化应用系统,注塑机、数控机床等。根据2022年报,在公司2022年49.84亿元的总营收中,来源于工业机器人的收入占3.59亿元,其毛利率为38.44%,同比增长2.12个百分点。公司工业机器人单机产品主要包括多关节机器人(搬运物料、零件、工具等)、直角坐标机器人(又称为机械手)。目前,公司在工业机器人的控制技术、伺服驱动技术、视觉系统等核心技术方面取得了一定的突破,致力于实现自主可控,而减速器主要通过外购。新产品方面,公司2022年推出了三款四轴机器人以及六轴多关节机器人,产品可广泛应用于3C、包装、新能源、汽车零部件、半导体、医药等领域。大客户方面,公司近年来开拓了立讯精密、伯恩光学、富士康、隆基绿能、晶澳科技、晶科能源、宁德时代、亿纬锂能、比亚迪、裕同科技等3C&新能源&锂电领域重点客户。

转债方面,拓斯转债为转债市场少有的较为纯正的工业机器人品种,但由于平价低迷,整体价位处于市场较低区间。

(二)特种机器人:板块整体具有相对较高关注价值

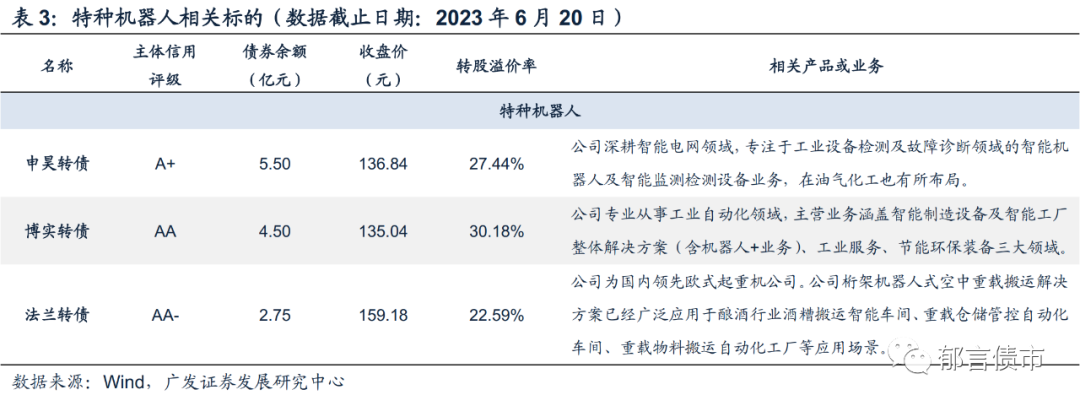

特种机器人领域,存量品种主要包括申昊转债(电力巡检机器人)、博实转债(高温炉前作业机器人)、法兰转债(酿酒用空中搬运机器人)等。其中,申昊转债具有较高关注价值,博实转债和法兰转债也具有一定关注价值。

申昊转债,发行人申昊科技深耕智能电网领域,专注于工业设备检测及故障诊断领域的智能机器人及智能监测检测设备业务。在电力领域,公司机器人产品主要包括智能巡检机器人、智能操作机器人,应用于发电、输电、变电、配电等环节,能够及时发现电力系统中运行设备的事故隐患和故障征兆。在轨道交通领域,公司在供电、工务、车辆、站务等多个环节为轨道交通领域提供专业化智能巡检解决方案,主要产品包括列车车底检测机器人、轨交线路巡检机器人、刚性接触网检测机器人、室内轮式巡检机器人、室外轮式巡检机器人等。此外,公司在油气化工也有所布局,主要产品有防爆轮式巡检机器人。目前公司已形成“电力、轨交、石油化工、海洋”等行业商业化应用的矩阵发展格局。根据公司2022年年报,申昊科技2022年共实现营收3.91亿元,其中,智能机器人业务贡献1.69亿元(42.62%),智能电力监测及控制设备业务贡献1.87亿元(47.88)。业绩方面,公司2022年营收和利润均下滑明显,但2023Q1明显修复,单季度实现归母净利润0.57亿元,远超往年一季度水平。

转债方面,截至2023年6月20日,申昊转债绝对价格为136.84元,对应转股溢价率为27.44%,考虑到正股弹性较大且即期业绩较强,当前转债估值基本符合正股定位。

博实转债,发行人博实股份专业从事工业自动化领域,主营业务涵盖智能制造设备及智能工厂整体解决方案(含机器人+业务)、工业服务、节能环保装备这三大领域。2022年,公司实现营收21.54亿元,其中机器人+业务占1.96亿元,占比为9.10%。公司机器人领域从事时间较长,自主研发出(高温)炉前作业机器人,并相继研发电石捣炉机器人、巡检机器人、智能锅搬运技术等生产作业系统,以期未来可形成智能车间整体解决方案。此外,公司持续研发的高温特种作业机器人(面向硅锰、硅铁、工业硅等矿热炉领域),或将成为公司未来主要业绩增长点之一。

转债方面,博实转债主体评级为AA,存量规模尚可,为4.5亿元。截至2023年6月20日,博实转债的绝对价格为135.04元,对应转股溢价率为30.18%,估值定位略高于申昊转债。

法兰转债,正股法兰泰克为国内领先欧式起重机公司。机器人方面,公司桁架机器人式空中重载搬运解决方案已经广泛应用于酿酒行业酒糟搬运智能车间、重载仓储管控自动化车间、重载物料搬运自动化工厂等应用场景。2022年上半年再度签署超2亿元酿酒机器人订单。

转债方面,法兰转债绝对价格和转股溢价率均处于较高位置,后续可关注酿酒机器人及换电设备带来的弹性。

(三)服务机器人:新致转债的弹性明显较大

服务机器人领域,存量品种主要包括新致转债(软件层)、科沃转债(扫地机器人)、奥佳转债(AI按摩机器人)、科蓝转债(智能高柜数币机器人—代替柜员)、盈峰环境(环卫机器人)等。其中,新致转债的弹性明显较高。

新致转债,发行人新致软件为国内领先的软件服务提供商之一,主要向以保险公司、银行等金融机构和其他行业终端客户提供IT解决方案、IT运维服务,以及向一级软件承包商提供软件项目分包服务,客户主要涵盖中国太保、中国人寿、新华保险、中国人保、建设银行、平安银行、中国电信等。

机器人业务方面,根据公司互动平台回复,公司结合自主知识产权的PAAS平台、行业级知识图谱、软件机器人平台,为企业数字化、智能化、业务多样化转型持续赋能。公司与科沃斯曾联合推出智能机器人,主要应用于金融行业领域。公司负责提供行业应用软件,科沃斯提供该产品的所有硬件设备。此外,公司新致新知平台推出的“小新机器人”帮助数据和行业专家可以在不进行额外预训练的情况下快速生成知识标注,为数据的知识化带来效率提升,为用户带来更好的智能化互动体验,但现阶段暂未产生对应收入。

关于AI赋能,一方面AI可助力公司内部降本增效,另一方面渠道业务结合人工智能会带来新的商业模式,AI客服、AI销售、AI理赔核保等等,渠道人工成本会大大压缩,销售模式会发生变化、理赔会更加智能。公司推出的相关产品包括保险营销引擎、企业认知搜索、销售智能对练机器人等。

转债方面,新致转债在正股近期快速上涨的驱动下,绝对价格来到历史高位,转股溢价率已收敛至0附近。赎回条款方面,公司此前约定在2023年11月30日之前不提前赎回转债,短时间内暂无强赎压力。

科沃转债,正股科沃斯深耕服务机器人领域,开发了包括扫地机器人、擦窗机器人和空气净化机器人等在内的多款针对家庭地面清洁与环境健康的服务机器人,以及针对庭院护理场景的割草机器人。根据公司2022年报,2022年,公司科沃斯品牌服务机器人销售收入达77.98亿元人民币,占全部收入的50.88%,较上年增长16.21%。2022年,科沃斯品牌扫地机器人(含一点品牌)在中国市场线上(传统电商+社交电商)零售额份额为44.4%,线下零售额份额为82.8%。

转债方面,科沃转债受上市后正股持续调整拖累,绝对价格长期处于市场较低水平。同时,公司约定在2023年9月21日之前不执行下修。

2、机器人零部件:关注拓普转债、三花转债

存量转债市场当中,机器人零部件相关品种数目较多,大体可分为核心零部件及技术模块转债,和间接供应的其他零部件转债。

(一)核心零部件及技术模块:关注拓普转债和三花转债

核心零部件及技术模块领域,存量品种主要包括拓普转债(人形机器人用运动执行器)、三花转债(人形机器人用机电执行器)、贝斯转债(高精度滚珠丝杠副、机器人自动化钻铆系统)、沪工转债(机器人系统集成)、万讯转债(工业机器人3D视觉系统,已应用于宝马、奥迪、大众、沃尔沃等,但收入体量较小)、锋龙转债(智能割草机器人电控系统)等。

拓普转债,正股拓普集团,为转债市场较为稀缺的平台型汽车零部件公司。公司与新能源车龙头车企的Tier0.5级合作模式取得示范效应。根据公司2022年报,在国内市场,公司与华为、金康、比亚迪、吉利新能源、理想、蔚来、小鹏等新能源车企的合作进展迅速,单车配套金额不断提升。在国际市场,公司与美国的创新车企RIVIAN、LUCID,科技企业以及FORD、GM、FCA等传统车企均在新能源汽车领域展开全面合作。

公司目前已经拥有 8 大系列产品,即汽车 NVH 减震系统、内外饰系统、车身轻量化、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统。其中,公司IBS项目、EPS项目、空气悬架项目、热管理项目、智能座舱项目分别获得一汽、吉利、华为、金康、理想、比亚迪、小米、合创、高合等客户的定点。机器人方面,公司产品运动执行器包括旋转执行器和直线执行器,主要由电机、电控及减速机构等部件组成,是人形机器人的核心部件之一。

转债方面,拓普转债的评级较高,规模较大,绝对价格近期回升至130元以上,估值在资质相近的品种当中处于相对较高的水平,但考虑到正股资质较强,拓普转债依然值得重点关注。

三花转债,发行人三花智控为国内热管理领域龙头。公司是全球最大的制冷控制元器件和全球领先的汽车热管理系统控制部件制造商。公司空调电子膨胀阀、四通换向阀、电磁阀、微通道换热器、车用电子膨胀阀、新能源车热管理集成组件、Omega泵等产品市占率全球第一,截止阀、车用热力膨胀阀、储液器等市占率处于全球领先。此外,公司掌握电化学储能液冷热管理的核心——热泵技术。

机器人业务方面,根据公司2022年年报,公司积极布局机器人产业,重点聚焦仿生机器人机电执行器业务。机电执行器是仿生机器人的核心部件,主要由伺服电机、减速机构和编码器组成,公司通过持续投入和联合研发,已与多个客户建立合作具备一定先发优势。同时,2023年4月,公司与绿的谐波签署战略合作框架协议,在公司的墨西哥园区共同出资研发生产谐波减速器,提高公司机电执行器的壁垒。

转债方面,三花转债近期开始累积强赎进度,转股溢价率也已呈收缩趋势,建议密切关注公司强赎相关公告进度。

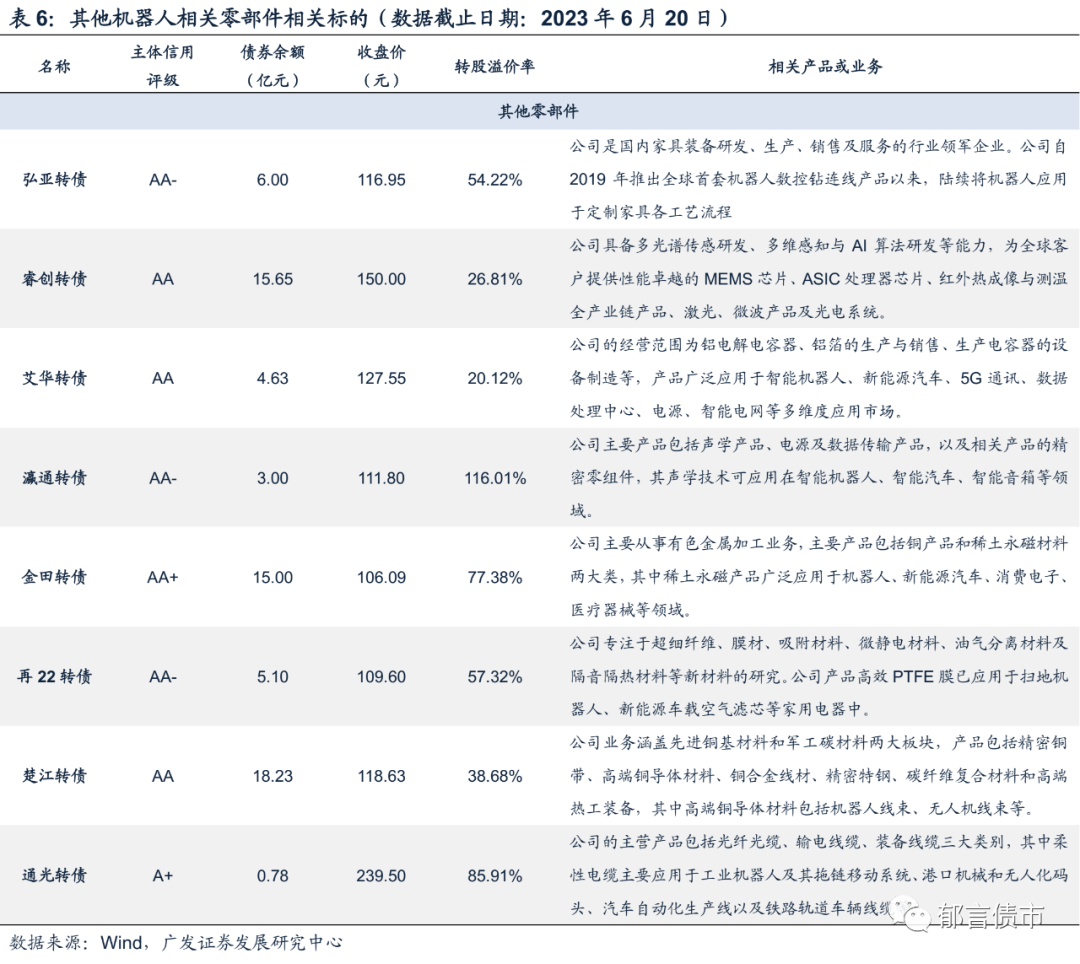

(二)其他机器人相关零部件:关注弘亚转债和睿创转债

其他零部件板块,存量品种主要包括弘亚转债(机器人数控钻连线)、睿创转债(激光雷达/探测器)、艾华转债(铝电解电容器——智能机器人)、再22转债(高效PTFE膜——扫地机器人)、瀛通转债(数据传输线、无线充电模组、微细线材——可穿戴装备等领域机器人)、楚江转债(高柔性拖链电缆用铜导体、功能元器件用铜导体——工业机器人)、金田转债(稀土永磁材料——工业机器人)、通光转债(小批量机器人控制电缆和机器人线束)。

弘亚转债,发行人弘亚数控为国内家具装备领先公司。公司主要产品包括数控家具机械设备和成套自动化生产线解决方案,如封边机、数控钻、加工中心、裁板锯等。机器人业务方面,公司自2019年推出全球首套机器人数控钻连线产品以来,陆续将机器人应用于定制家具各工艺流程,逐步推出数控钻机器人分拣连线、智能机器人板材分拣生产线、CNC智能开料中心等工段自动化生产线及全工段智能机器人生产线。此外,子公司四川丹齿减速器产品可应用于机器人及新能源汽车行业。

转债方面,弘亚转债绝对价格仍处于市场较低位置。同时,公司约定在2023年9月10日之前不下修。

风险提示:

机器人行业政策不及预期;特斯拉人形机器人研发不及预期;转债市场规则出现超预期变化;稳增长力度不及预期,经济增长出现超预期变动;货币政策出现超预期变化;美联储加息力度超预期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。