作者:量化投资和及机器学习

题图:量化投资和及机器学习微信公众号

分析师在更新公司预测时,通常会做几次小的修正,而不是一次大的修正,这些修正很有可能是序列相关的。分析师情绪因子的构建需要考虑分析师修正的序列相关性。分析师通常会提供多种财务报表指标的预测,如销售、收益和现金流,以及整体股票水平的建议,如价格目标和买入或卖出建议。对于每一个指标,我们使用从以下三个维度等权创建了因子:

- 修正比率:向上修正相对于向下修正的分析师数量之比。

- 分析师预测的变化:捕获了分析师预测在过去四个季度中的百分比变化。

- 分析师预测与市场比率的变化:反映了分析师预测的指标估值与市场指标之比的变化。

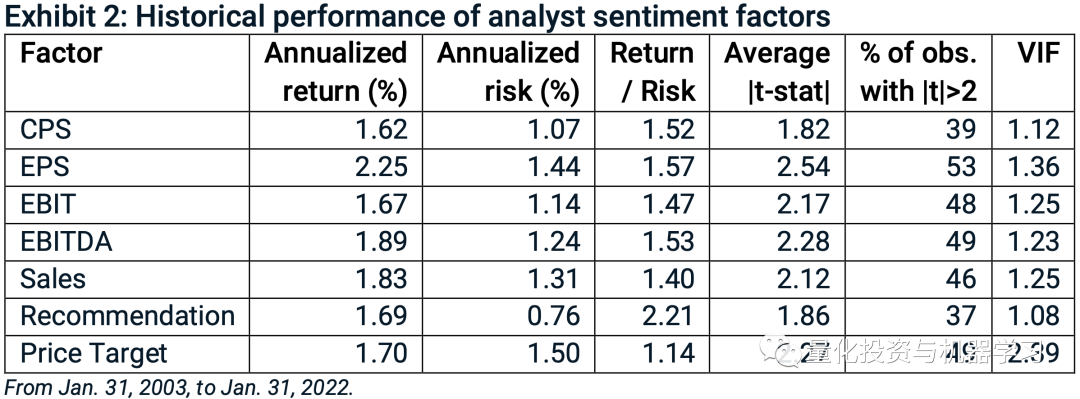

分析师情绪因子的历史表现

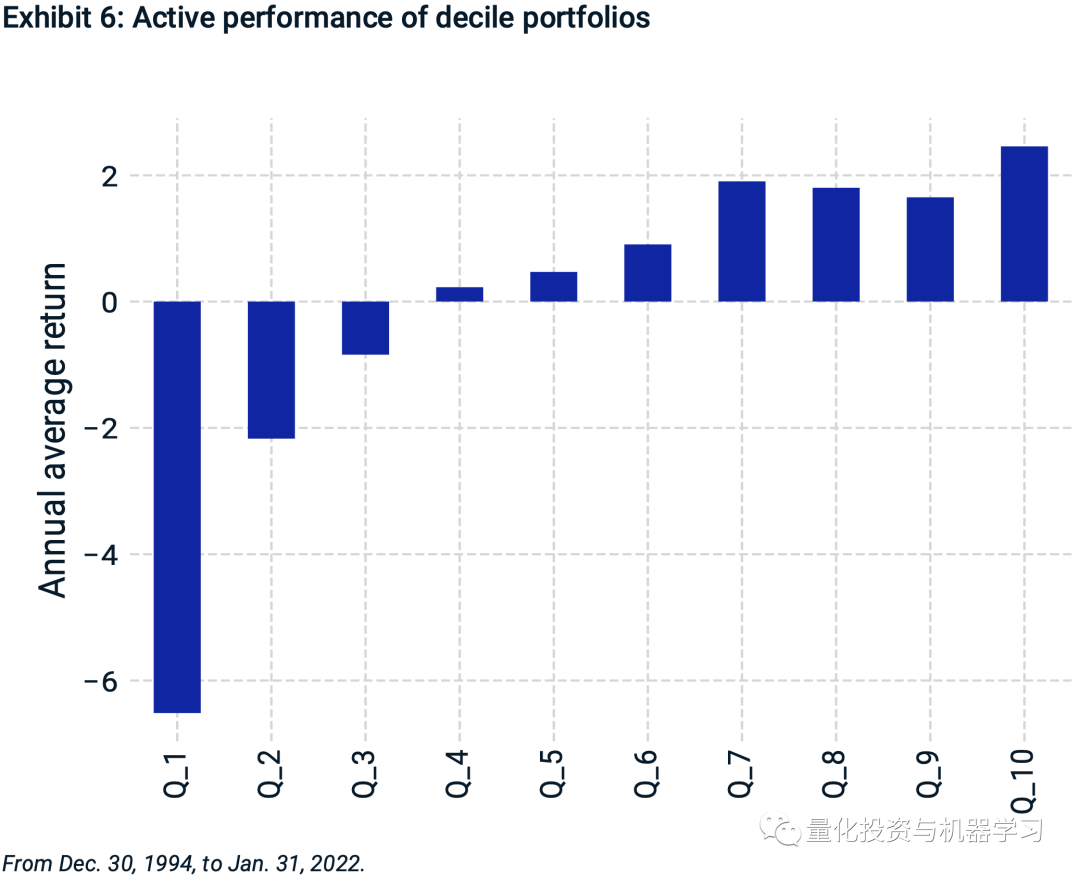

基于MSCI ACWI IMI指数的成分股,以下是基于各分析师情绪因子构建的Long-Short的组合的收益表现。所有七个因子都显示出正收益和优秀的风险调整收益。大多数因子在95%置信水平上显著(平均t-stat >1.96)。衡量多重共线性程度的方差膨胀因子(VIF)也很低(大于5表示多重共线性高),表明与其他因子的相关性不大。

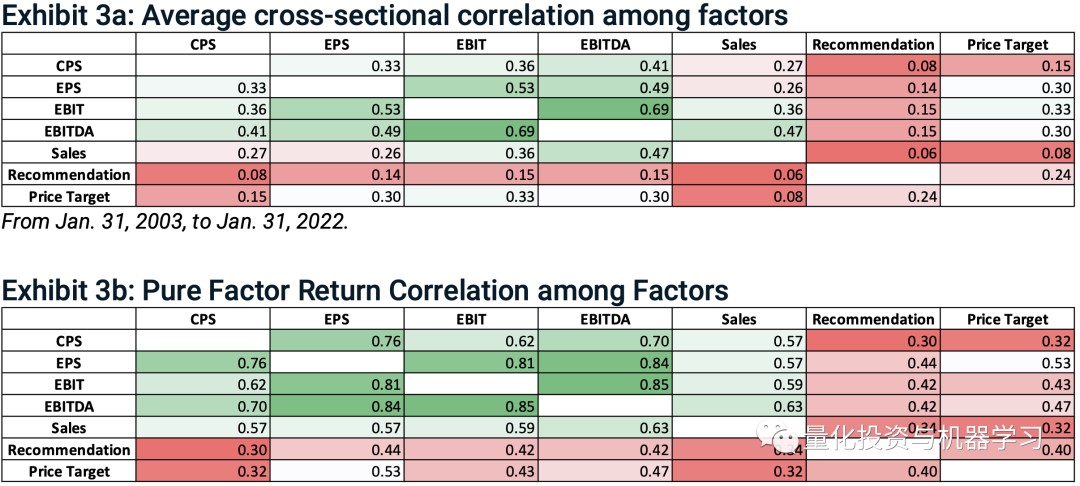

为了评估不同因子的相似程度,我们考察了两种相关性度量:因子暴露的横截面相关性(表3a)和因子收益的相关性(表3b)。通常,高相关性表明两个因子包含重叠信息。以盈利为基础的指标,如EBIT和EBITDA,与每股收益表现出高度相关性。因此,我们将这两个因子从列表中删除,并将剩下的五个因子- CPS, EPS,Sales,Recommendation和Price Target-以等权重的比例组合起来,构建了分析师-情绪复合因子。

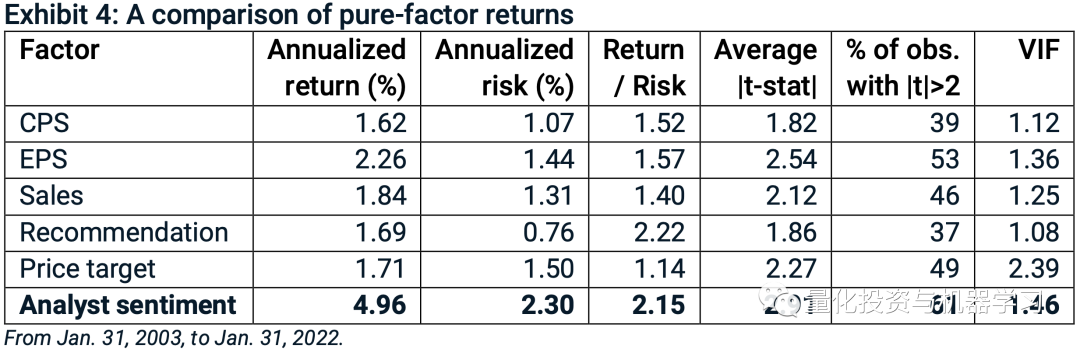

分析师情绪复合因子的历史表现

表4比较了综合分析师情绪因子与其单因子的累积收益。与单因子相比,综合分析师情绪因子显示出更高的风险调整收益。

进一步分析分析师复合情绪因子

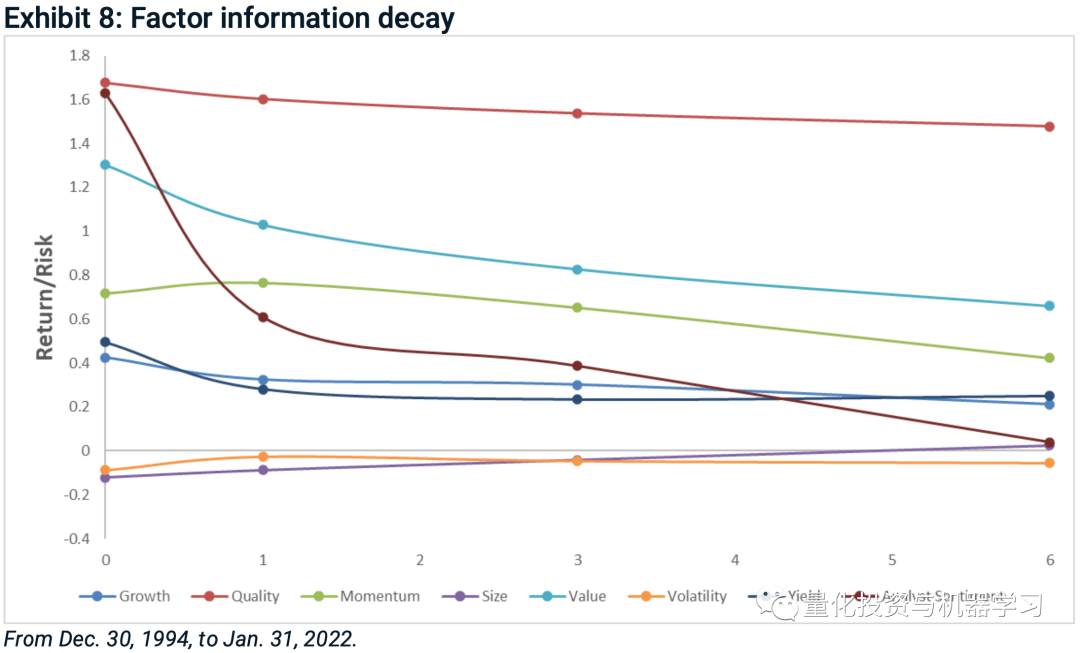

由于分析师的预测往往比报告的基本面变化更频繁,因此分析师的情绪因子可能比基于其他报告数据(如价值或质量)的因子更具动态性。分析师情绪因子的平均自相关性(以月为基础)是衡量风险敞口稳定性的一种指标,其自相关性为0.83,而使用报告的基本面因子的其他风格因子的自相关性在0.94至0.99之间。这意味着,与其他因子相比,分析师情绪因子是一个快速变化的变量,具有频繁再平衡的潜力。当我们回顾与分析师情绪相关的信息衰减得有多快时,进一步支持了更频繁地进行再平衡的必要性。表8显示了使用滞后0、1、3和6个月数据计算的回报/风险比,可以看出分析师情绪因子衰减的更快。

如何使用分析师情绪因子

以下是在只做多的投资组合中使用这一因子的分析:

1、在只做多的投资组合中,分析师的情绪表因子现如何?

2、其他风格因子应该被约束得多紧才能控制它们意想不到的影响?

3、不同的再平衡频率和换手限制的有什么影响?

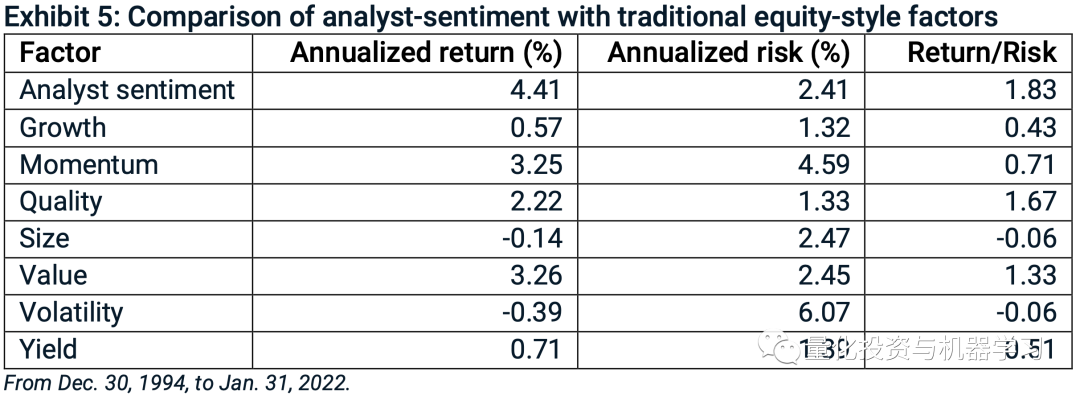

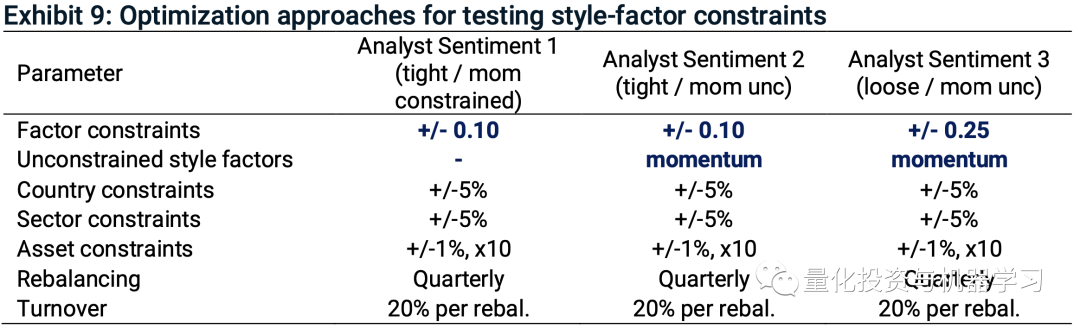

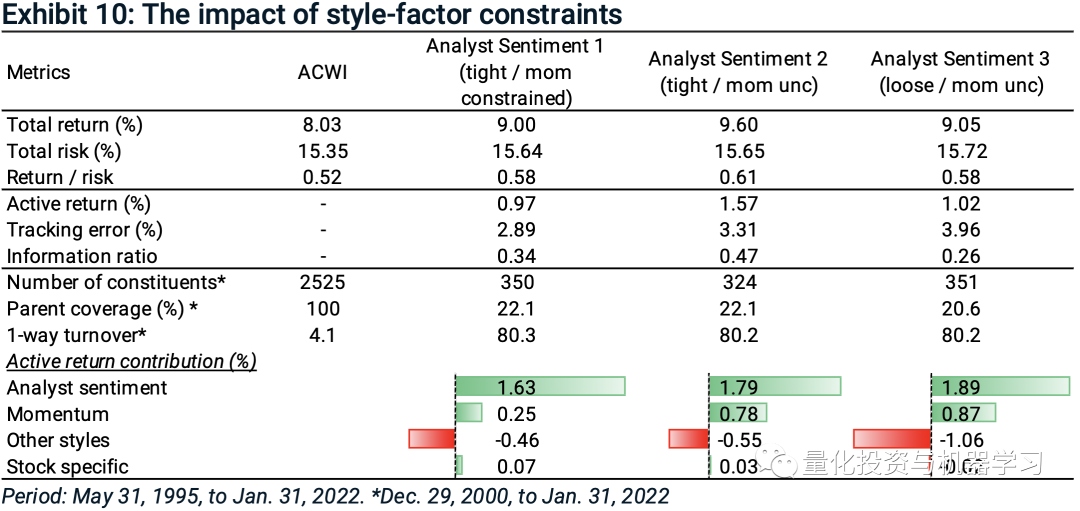

我们发现,分析师情绪因子与动量和增长呈正相关,与账面价格(价值)和股息收益率负相关。这意味着分析师情绪组合的表现受到其他风格因子的影响。同样重要的是要认识到,动量从根本上反映了市场参与者的情绪。因此,有必要研究约束动量如何影响分析师-情绪组合的特征。

有下表看出,在完全放开动量约束的情况下,对非预期风格因子更严格的约束(+/- 0.10)产生了最优的超额收益和风险调整收益。

在调仓频率和分地区测试中,作者还得出以下结论:

- 结果表明,季度再平衡与适度的换手率限制足以有效地捕捉分析师情绪因子的风险溢价。

- 分析师情绪因子组合的表现优于美国、发达市场和新兴市场(EM)各自的市场指数。此外,分析师情绪和动力因子继续成为各地区表现优异的主要驱动因子,新兴市场分析师情绪投资组合的表现优于发达市场投资组合。

总结

分析师情绪因子是通过使用分析师对销售、收益和其他预测的看法的变化来构建。分析师修正率溢价背后的一个原因是,分析师在更新预测时往往会进行几次小幅度修正,而不是一次大幅度修正,这可能会导致他们的评级上调或下调出现一系列相关性。分析师情绪因子植根于分析师修正的序列相关性。

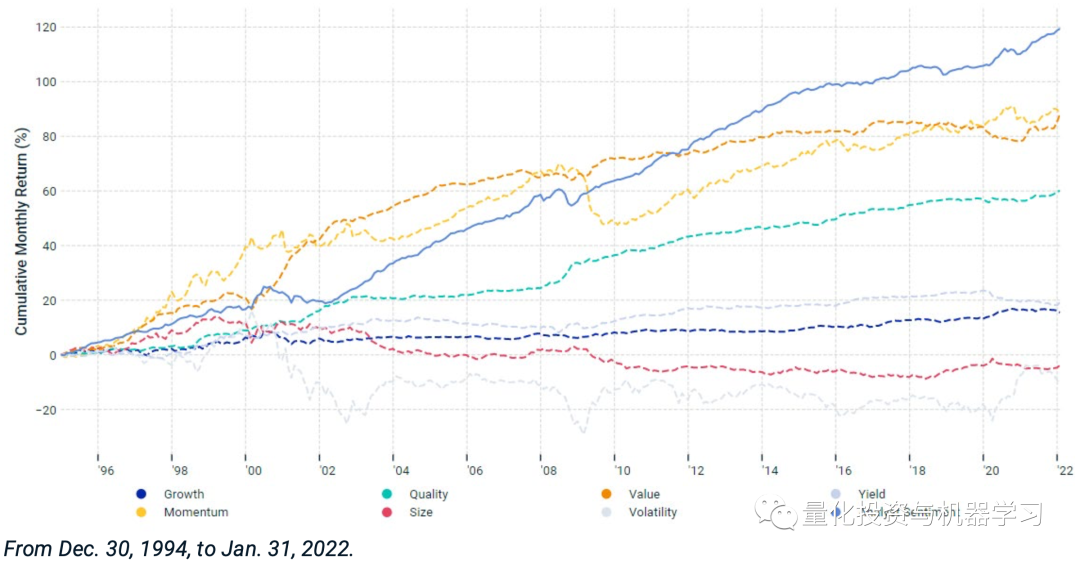

虽然使用不同估计构建的因子具有重叠的信息,但每个因子中也嵌入了独特的信息。与单个因子相比,综合分析情绪因子显示出更高的风险/回报特征。分析师情绪因子也与更传统的风格因子(如价值、动量和质量)进行了比较。在研究期间,分析师情绪因子所显示的回报与其他因子相当。该因子与大部分风格因子呈低相关,与动量呈中等正相关。最后,我们指出,分析师情绪因子的历史溢价可以在只做多的投资组合中捕捉到,这可能是系统投资策略或指数的基础。

本内容为作者独立观点,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议