作者:沧海一土狗

题图:沧海一土狗微信公众号

观察经济的水晶球

想必每个人都听过一个说法,债券收益率曲线是观察经济的水晶球。这个说法很流行,但是,讲明白背后的机制就很难。

资本市场中,经验主义大行其道。譬如,有些人总是像复读机一样repeat,倒挂的债券收益率曲线暗示经济衰退。其实,挺搞笑的,美国国债收益率曲线倒挂这么久了,也没见人家真的衰退。

事实上,《经济潜在增速、资金利率中枢和央行货币政策之间的关系——兼论降息的触发机制》一文提供了一整套打开债券收益率曲线的方法。

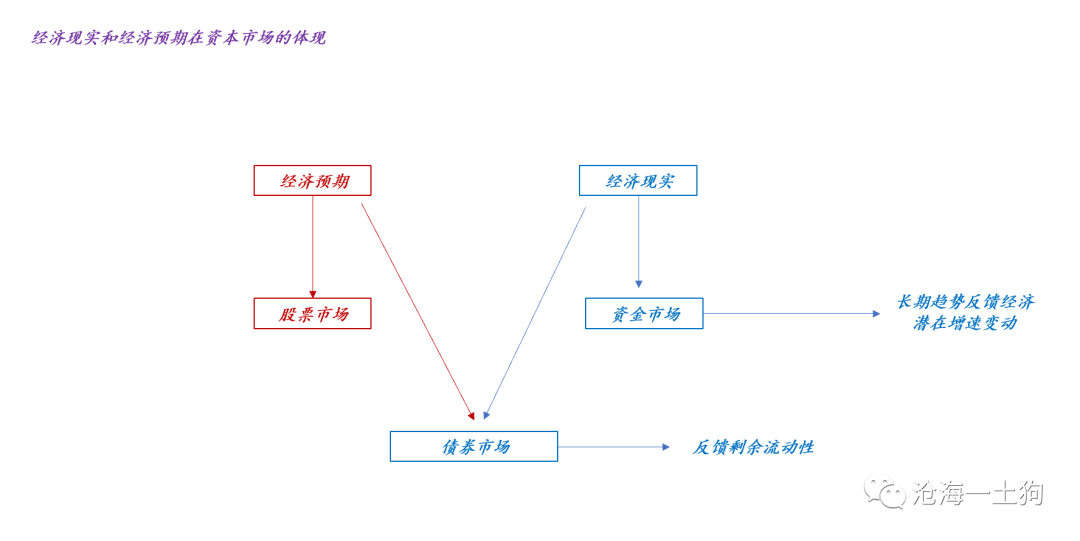

上图是这篇文章的核心,有三条基本假设:

1、股市只反馈经济预期;

2、资金利率中枢只反馈经济现实;

3、债市综合反馈经济的预期和现实;

我们把2和3拿出来,我们就找到了驱动收益率曲线形态变化的根源了:

1、经济预期和经济现实的变动不同步;

2、短债和长债的“预期/现实占比”不同;

在预期和现实不断变化的驱动下,收益率曲线形态一定会上下翻飞,一会儿利差收窄,一会儿利差走阔。

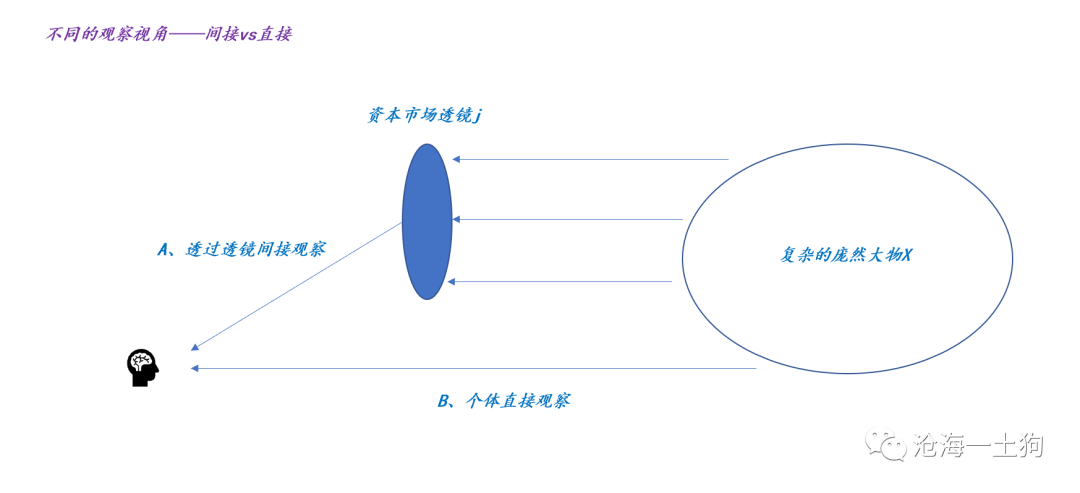

反过来想,如果掌握了预期+现实模型,我们就能透过特殊透镜直接观察庞大事物(ps:缺乏工具直接肉眼观察,就是雪花屏),把握经济预期和经济现实的走向。

下面我们举两个现实的例子,感受这个水晶球的好处。

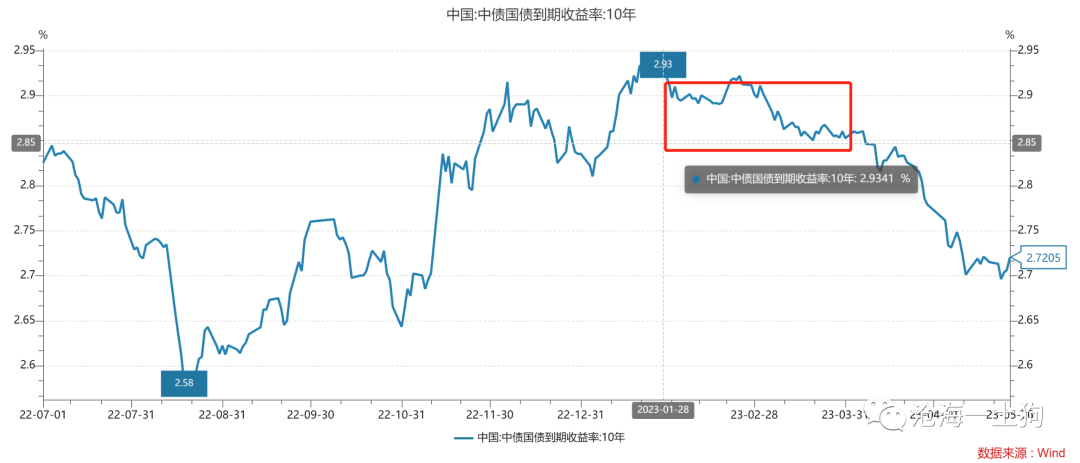

资金利率中枢向上,十债利率横盘

春节之后,有一段时间——2月和3月——资金利率中枢不断向上,但是,十债利率横盘甚至略微向下。如下图所示,

用预期+现实模型解释,就比较容易:尽管经济现实不断向好,但是,经济预期挂了。这导致了资金利率中枢不断抬升,但是,十债利率横盘,甚至有所下行。

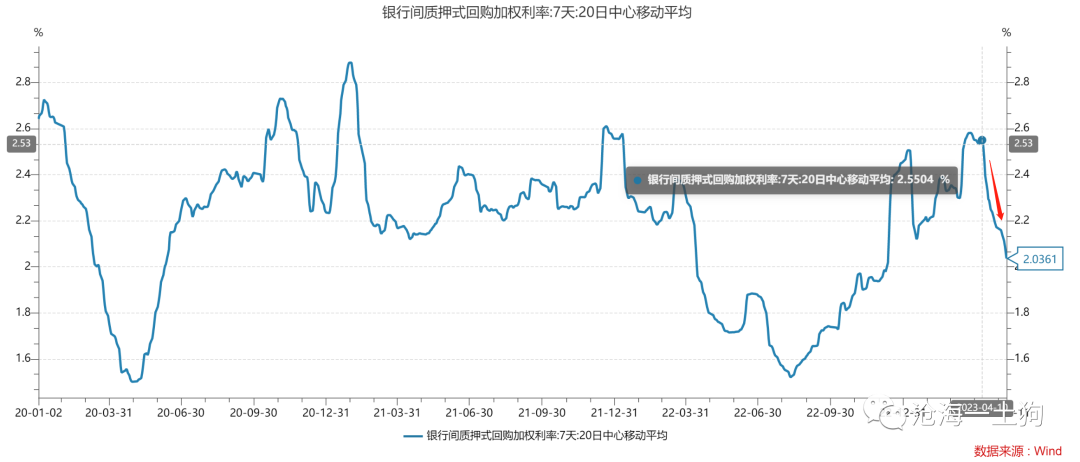

资金利率中枢向下,但十债利率横盘

进入4月份,现实转弱,资金利率中枢拐头向下,现实和预期终于共振。但是,到5月中旬又出现新情况:资金利率中枢持续下行,但十债利率又开始横盘。如下图所示,

这又发生了什么呢?用预期+现实模型也比较好解释,虽然经济现实不断向下,但是,政策刺激预期开始抬头。

经济刺激预期对债市具有两面性,债市希望降息类的刺激,不喜欢消费券、家电下乡、基建等直接作用于实体经济的刺激政策。因此,经济刺激预期刚冒头的时候,债券收益率是上升的。

十债利率何时突破2.7%?

梳理完这两个案例,我们就能用预期+现实模型去预测了,对未来进行一致性推理,并回答当下最要紧的命题——十债利率何时向下突破2.7%?

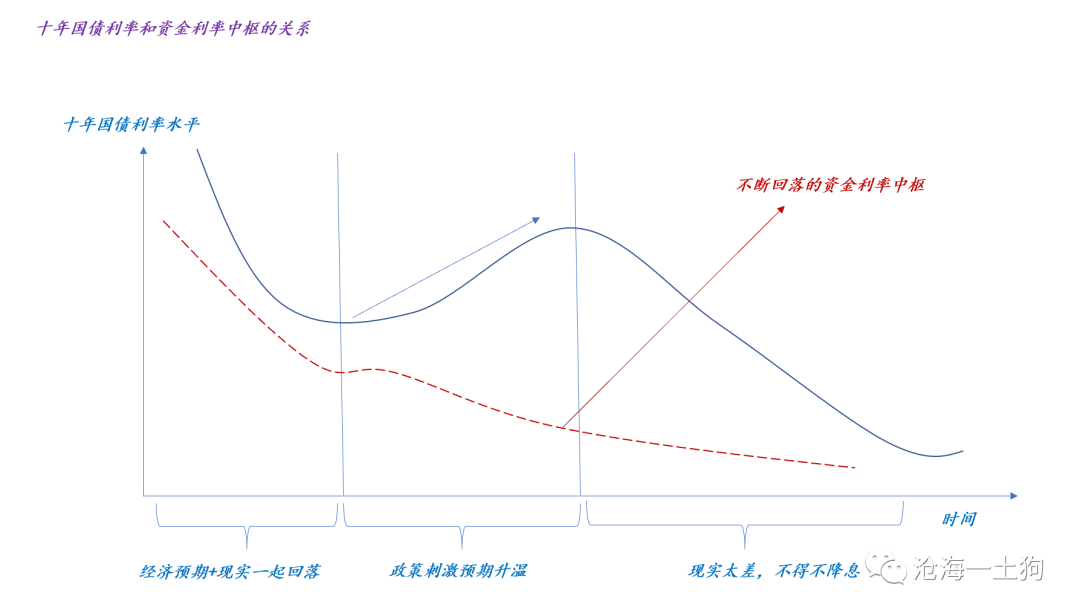

上图刻画了现实和预期变动的三个阶段:

1、现实和预期一起回落,即4月和5月上半月我们所经历的;

2、现实继续向下,但是,政策刺激预期升温;

3、现实的确太差了,降息预期升温;

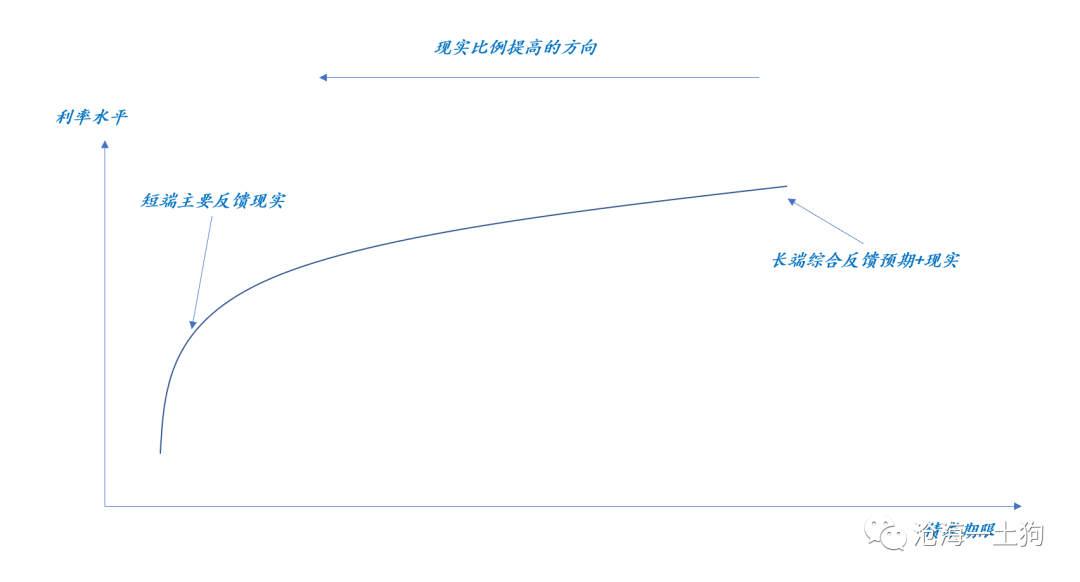

这个图最主要的驱动力是经济现实,它的变动会如实地反馈到资金利率中枢上。

其中,阶段二比较有趣,资金利率中枢比较低,但也不是太低。

市场的预期是:出对8是不是就稳住了?这时候,出对5的预期,导致十债利率反而温和上行。

但是,随着经济现实继续恶化,资金利率中枢会继续往下走。

市场的预期会再变:对5不管事儿了,得上对拐棍!于是,降息预期开始起来,十债利率反而掉头去追资金利率中枢。

问题的答案也很简单:只要资金利率中枢不断向下,降息预期就会起来,十债利率一定能向下突破2.7%。

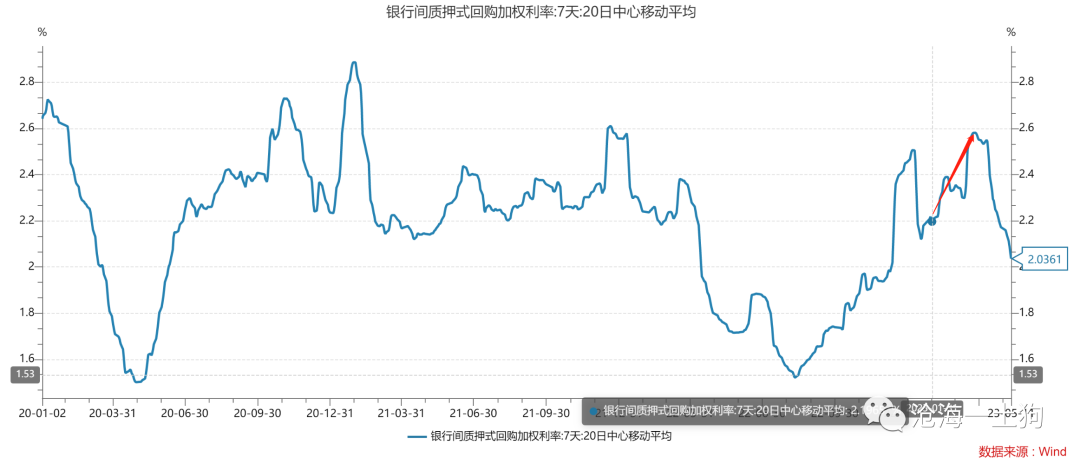

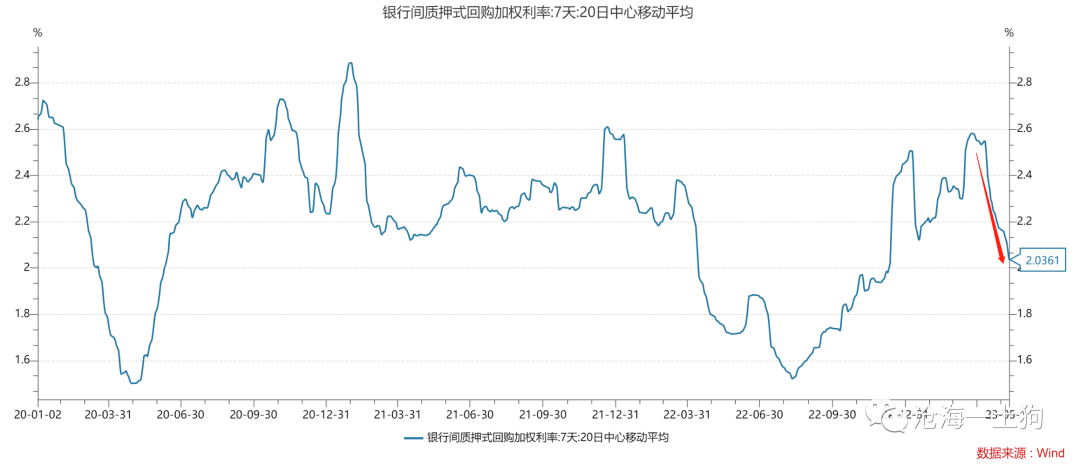

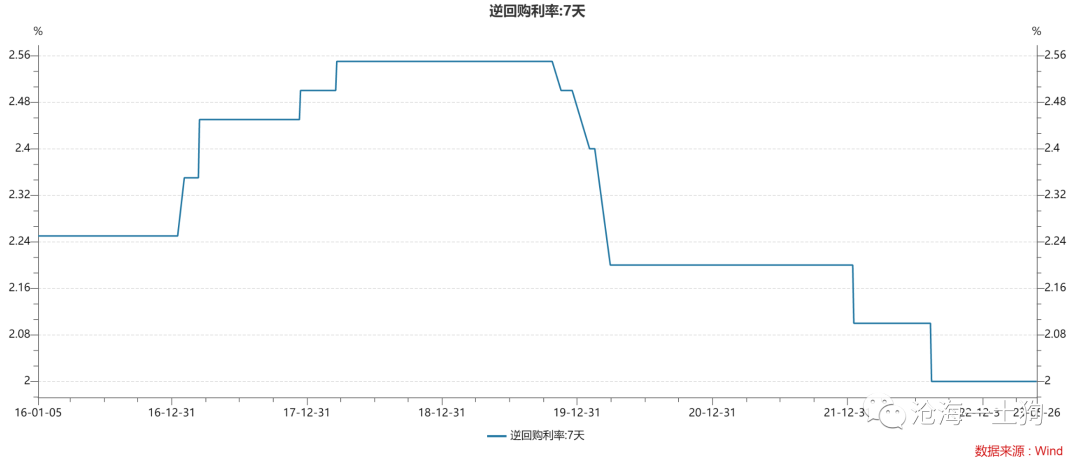

如上图所示,目前,资金利率中枢正在快速向下,我们还没看到它在2%附近停下的迹象。

比较让人发毛的是,5月跨月央行并没怎么净投放,但是,R007的水平很低。

央行降息的大致原则

在前文中,我们讨论过“精准的货币政策”的含义,即政策利率去追资金利率中枢。

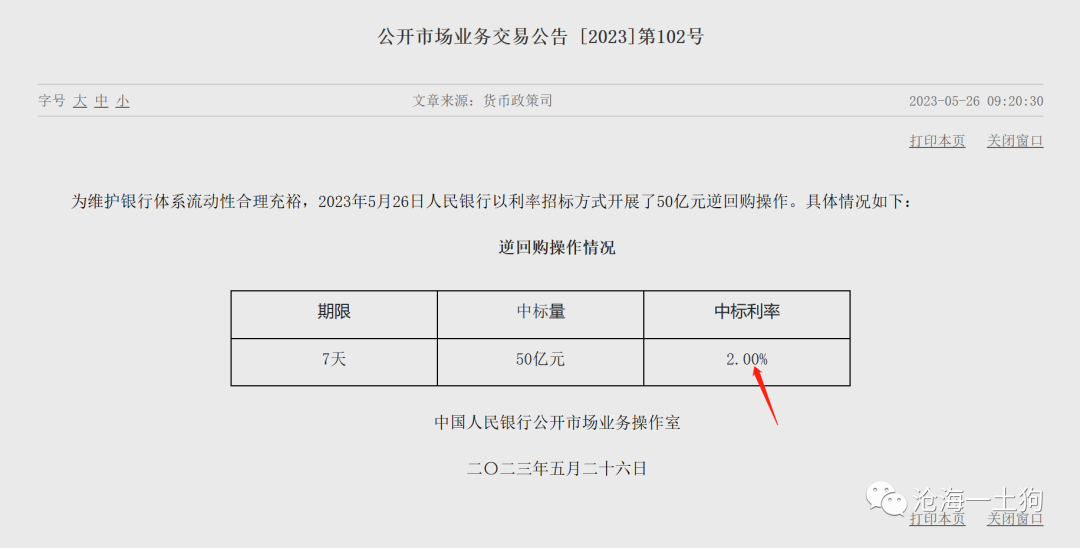

最核心的政策利率是公开市场7天逆回购的利率,这个利率是整个资本市场最核心的利率——没有之一。

现在这个利率在2%。

那么,什么东西会使得央行降息10bp,把它调整到1.9%呢?银行间市场资金利率中枢。

如果R007的中枢长期趴在1.9%,央行没有理由把政策利率定在2%,资金利率中枢和OMO利率出现长期显著的负偏离就是不精准了。

此外,资金利率中枢背后的力量又是什么呢?经济现实,即经济的活跃度。

拉到更长的时间维度看,其背后的力量是经济的潜在增速,也就是说,如果经济的潜在增速不断地降低,资金利率中枢也会不断地下移,驱动央行每年要降息一到两次。

不是央行决定长期资金利率中枢,而是,央行去适应长期资金利率中枢。

结束语

搞清楚债券收益率曲线形态的变化机制,我们就知道如何制定当下的债券投资策略了:

1、如果资金利率中枢持续下移,十债利率向上回调是买入机会;

2、如果资金利率中枢横盘不动或者抬头,十债利率向上回调不是买入机会;

3、经济现实向下,但政策预期升温时,可以先追短端;

知其然,知其所以然,才不会被各式各类的经验主义谚语所糊弄。

此外,都倒挂这么久了,衰退了吗?

ps:数据来自wind,图片来自网络

本内容为作者独立观点,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议