前言

欢迎阅读 “好投基金研究院,管理人分析报告”,我们坚守买方的视角,从侧面和正面多个维度,对管理人及产品进行客观地披露。

我们认为管理人核心策略方面的细微差异,决定着产品表现的上限;而管理人背景及团队的差异决定产品表现的下限;基于好投基金研究院的投研力量,我们会精选出一批“资质优良”的管理人,聚焦其核心策略上的细微差异,而那些唾手可得的信息不会做过多赘述。

上周,我们好投基研院·股票量化团队的小伙伴走进了上海橡杉资产,对他们的量化基本面指增策略产品线做了详细的调研,感兴趣的读者可以加文末助理的微信,约上负责尽调的研究员来聊聊,当然我们也可以直接对接橡杉的王总来深入探讨细节问题。

1 基本介绍

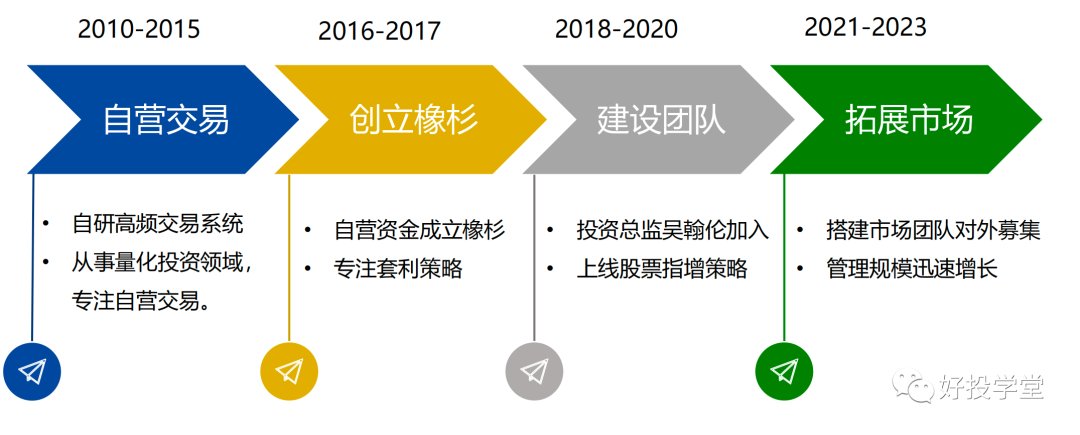

橡杉2016年就成立了,在上海杨浦区国通路的天盛广场办公,现在的管理规模在7个亿左右,主要包括高频套利策略、指数增强策略、ETF套利策略以及多策略配置。

这次线下走访,我们约的是橡杉的创始人王丽明,王总毕业于哈工大软件工程专业,早在2010年就开始从事量化交易了,2014年开始主要专注于期货高频套利交易,他拥有多年的内外盘交易经验,包括外汇,股票(量化基本面),期货(CTA策略)等。

王总人非常nice,每个问题都很细心地做了回答。在问到橡杉从期货高频到股票基本面量化的历程时,王总表示:“在2018年期间,通过运作高频交易策略得出了一些感悟和思考。高频交易本质上是赚取市场博弈的钱,盈利依赖于高波动性和高流动性,而且是一个竞争激烈的市场。意识到这些固有问题后,便决定逐步将方向拓展到基本面的股票投资上,因为股票基本面投资的逻辑更加扎实,策略规模也更大,而且赚的是非周期性的钱。”

公司一角 来源:橡杉资产

2 量化基本面策略分析

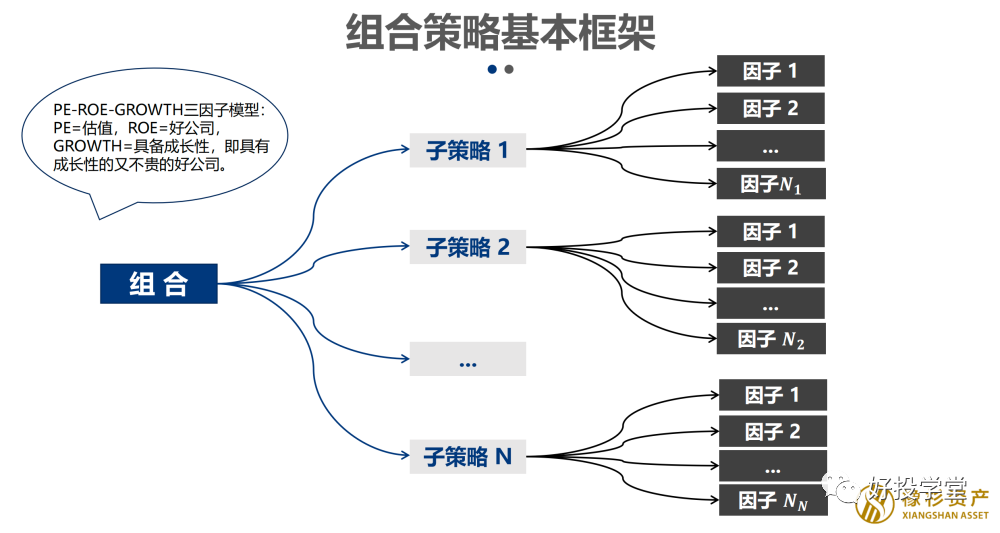

简单来讲,量化基本面策略是运用量化工具,建立超越行业和市场影响的pure alpha模型,从而寻找优质公司股票长期持有,来赚取长期阿尔法收益。具体如何实现基本面量化呢?橡杉给出了以下流程:

橡杉的基本面量化策略如何组合?以定性为基础+定量检验

首先由多个因子构建一个子策略,然后再由多个子策略构建一个组合。市场上比较传统的做法是对因子进行打分然后再做组合,而橡杉的方式有点类似于“指增FOF”的赶脚,它的每个子策略是有确定的投资逻辑的。由不同研究员挖掘出不同的子策略,然后不同的子策略通过约束各种暴露后再做组合,这样做或许比单独进行多因子组合的策略要好一些。围绕这个策略构建的方式,橡杉的研究员需要关注因子和子策略两个维度,在因子维度去定期挖掘具备投资逻辑的基本面因子,通过量化来检验风格、行业暴露;在子策略维度,研究员需要根据子策略的风险约束、相关性等方面来调整。

量化选股需要通过基本面的逻辑来挖掘出有效的因子,其投资逻辑的本质还是选择高成长、高质量的公司,橡杉的因子模型中有55%的财务因子,另类因子的使用是比较少的,只占15%。王总补充说到:“我们没有用到成交量,只有一些价格相关的因子,如估值因子。” 在因子的组合层面,橡杉会对描述质量和成长的因子分组,而因子的组合方式近似于等权。

其实对因子组合进行等权处理,虽然有时会降低因子的有效性,因为一些重要的因子可能被过度忽视,而一些不太重要的因子可能被过度强调。其次,等权组合可能会引起较高的波动率,因为一些因子可能比其他因子更加波动,从而影响了整个投资组合的波动率。但也有一个好处是简单明了,不需要对每个因子进行加权处理,可以减少投资者的主观干扰,使投资组合更具有普适性和稳定性。

关于风控,王总说到:“市场中有很多投资者在做基本面因子时容易陷入误区,选择暴露估值、暴露流动性等,从而追逐各种风格。而我们的做法是尽量规避风格,选出的股票都必须符合我们对高质量和高成长的要求。” 确实如此,这点和我们的观点一致,长期持有风格因子有时候并不能给我们带来Alpha收益,反而有时带来了较大的波动,比如一些估值因子和市值因子。另一方面,从长期来看行业也是一类风格因子,橡杉在行业上尽可能中性化处理,这样尽可能降低行业暴露对产品产生较大波动影响。

橡杉在这类因子上进行了约束,也就是从组合的层面使其暴露程度变得相对中性;特别地,橡杉在Barra那套约束的基础上做了特殊处理,橡杉这个策略的代表产品从19年底跑到现在,整个的风控做的很优秀了,因子的暴露都在0.5个标准差之内,到底是如何处理的,加我们助理详细聊喽。

我们了解到,橡杉在22年底时对他们的风险模型有了一次优化,他们在不同周期上会有不同的行业暴露,但整体来说单行业相对于基准的超额暴露来说会有个阈值,控制在一定的范围,从而避免了过度的暴露。

3 量化基本面策略值得配吗?

从面上来讲,我们认为量化基本面的优势有以下几点:

1.收益归因清晰:基本面量化投资使用的是可量化的指标,例如公司财务报表数据、行业数据等,因此收益的来源相对清晰,便于对投资绩效进行归因分析。

2.因子衰减周期长:基本面量化投资使用的因子具有较长的衰减周期,可以持续一段时间的市场环境中表现较好,而不会因为市场短期波动而失效。

3.策略一致性强:基本面量化投资使用的因子和策略逻辑是固定的,不会受到投资人情绪、心理等因素的影响,因此具有较强的一致性。

4.与传统量价模型相关性低:基本面量化投资相对于传统的量价模型,更加关注企业的基本面数据和业务质量,与市场价格波动的关联性较低。

5.风格均衡:基本面量化投资通常会使用多个因子,从不同维度对公司进行评估,因此能够较好地实现风格均衡,降低单因子策略的风险。

本质上来说,任何一个策略,即使市场环境再差,也有跑的优秀的产品,只不过这种产品需要踏破铁鞋地尽调研究。量化基本面策略今年以来,持续在现实和预期的博弈中涨跌反复,其胜率难说向好;尤其是在当下A股结构性行情趋弱,量化环境不友好的时候,量化模型选出高收益股票的难度显著增加。但当交易量萎缩,主题题材炒作热情退潮时,资金可能会更倾向于回归基本面和个股的“底层价值”。

4 产品分析

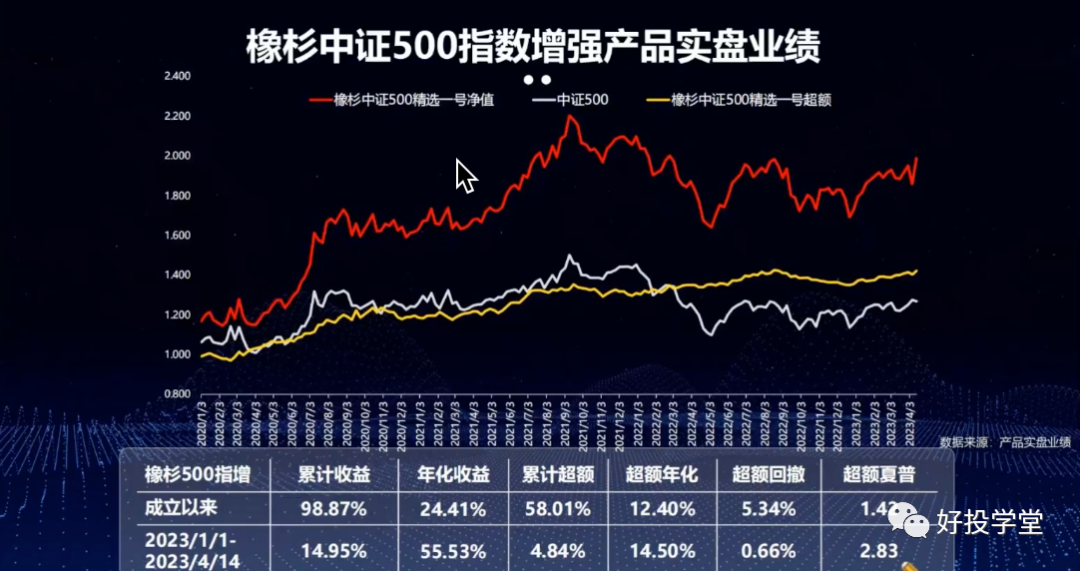

产品这块我们和王总聊的挺多,但并不便于展开讲太多,他们公开披露的净值信息、业绩归因等产品情况,参见火富牛(产品详细链接)。下面这个是橡杉的产品之一,黄色的线是超额收益,今年以来挺平稳的,今年以来夏普是**,其实还不错。

因合规审慎原因,详关于融升详细的策略信息及产品细节可以通过火富牛尽调报告库查看,也可以关注“好投学堂”公众号,在后台联系我们。

附件:

路演回放:点我直达

好投基金研究院简介:我们成立于资管元年的2022年,顺应了资管新规的要求,致力于为大资管时代的财富管理行业提供专业、独立、客观的买方基金投研服务。我们的研究团队由头部买方机构和各领域专家组成,借鉴国外FOF投研理论,结合自研的智能投研系统,逐步形成了适合国内市场的基金投研体系。我们提供深入市场分析和策略研究的基金投研报告,帮助投资者制定更好的投资决策。同时,我们以独立买方视角进行尽调,精选优质管理人,提供专业客观的尽调报告,帮助投资者全面了解基金公司的投研实力和运作情况。我们的目标是成为最优质的买方基金投研服务机构,为投资者提供更多专业、独立、客观的投研分析。

重要声明与风险提示:本报告仅供合格投资者及定向客户参考,本文中的数据信息均来源于公开资料,文中的观点、结论和建议仅供参考,不构成任何投资建议,投资者据此做出的任何投资决策与作者无关。

市场有风险,投资需谨慎