作者: 苏江宁 好投基金研究院固收类专家

01 利率债和准利率债

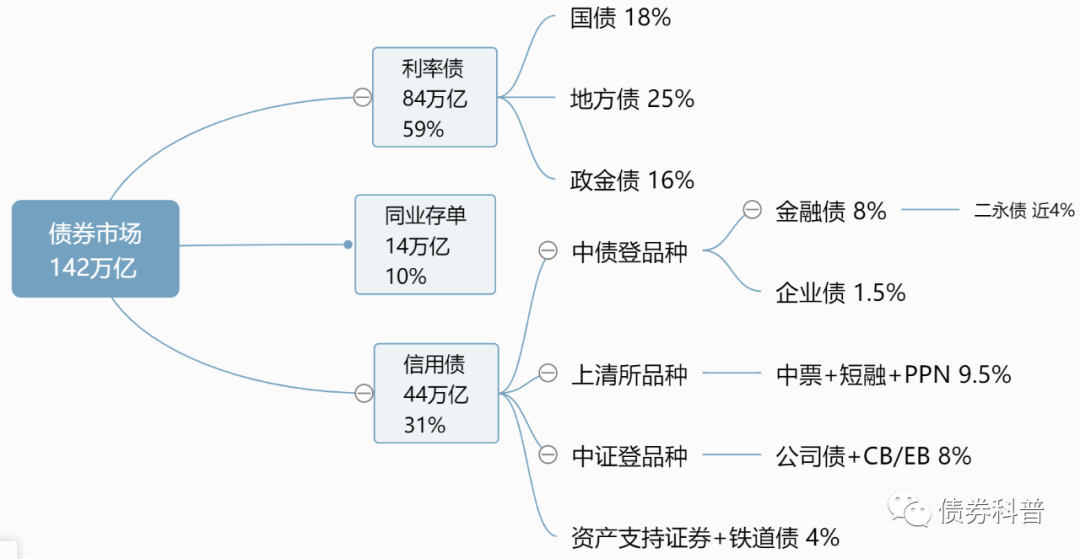

截至目前,债市存量大约145万亿左右,按照wind口径分,利率债占比约59%,同业存单接近10%,信用债占比约31%。

定义我们能理解,利率债是指推定为“没有信用风险”的债券,信用债则是“有信用风险”的债券,那么同业存单为什么要单独划出来呢?

其实利率债和信用债只是一个大体上的划分方法,如果进一步细分的话,利率债和信用债内部还有很多复杂的层次:

从信用风险角度说,国债风险最小,这是毫无争议的。那么还有谁有资格划入利率债范畴呢?地方政府债和央行票据,因为地方政府和央行都是国家行政机关,而非企业,只是发行人的行政级别低于国债,因此发行利率要比同期国债高一点。

那么到了企业这一层,其实严格来说就不能算是政府信用了。但我们还是可以从企业中筛选出一些比较特殊的发行主体:

国开行、农发行、进出口行,统称政策性银行,所发行的债券叫做“政金债”。一般认为这类债券也属于利率债范畴;

铁道部/中铁总、中央汇金,铁道部之前是国务院的一个组成部门,2013年政企职能分开,形式上现在中铁总算企业了,但是中铁又事实上承担着国计民生的职能,是标准的国家垄断行业;包括中央汇金形式上也是企业,但实质上又是四大行的出资人。所以这两家机构发的债按“政府支持机构债券”分类。这类债券一般被分类为“准利率债”(也就是说严格来说还是信用债,但是实际交易中基本被视作利率债);

三峡总公司,以及超大型中字头国企,比如中石油、中移动这种,实务中我们当然不担心这类企业的违约风险,按照我个人理解这其实也够得到准利率债的边了,不过分类上一般还是按照普通信用债划分。

02 信用债

信用债内部的分类就更加复杂了,如果要简单理解的话,把握住一道主线——按“金融债”和“非金融债”来区分。

虽然金融债内部还要细分:

按发行机构:银行、保险、券商以及其他金融机构;

按偿债顺序:普通债、二级资本债、永续债/优先股;

按广义和狭义:金融债顾名思义,理论上讲只要是金融机构发行的债券/融资工具都应该算金融债。不过一开始金融债这个类别是由央行审批、在银行间市场发行的,所以狭义上讲,早期交易所里没有金融债。那么交易所交易的证券公司发行的债券算什么呢?按理论分类来说,就算一般公司债。当然从实际上说,不管发行在银行间还是交易所,金融机构就是金融机构,金融债相对于非金融企业要安全,这和发行场所是无关的(“相对安全,不是绝对安全”——原·包商银行 宣)。后来政金债逐渐跨市场发行,所以现在交易所也有金融债了。

金融债为什么比非金融债要安全呢?一方面,金融机构里民企占比少,另一方面,一般企业主要是工商机关泛泛的管理一下,而金融机构是由一行三会两会一局一会严格监管的,尤其银行业资本管理还要符合巴塞尔协定等国际通则,所以总体的健康程度还是要优于一般工商企业的(再次强调,是整体质量,不能应用到个体)。

如果往下再说到非金融债的话,就涉及到具体发行场所、审批机构和券种类别的差异了,将来会单起一章介绍按品种分类的债券差异。

03 同业存单

定义层面来说,同业存单是银行发行的存款凭证,形式上不属于债券。不过实质上说,同业存单要还本、要付息,这当然就是债券,只不过不按照债券的相关规定去监管。

和利率债相比,同业存单有实质上的信用风险;和信用债相比,同业存单的发行主体只能是银行(严格来说,叫做存款类金融机构,不过就简单理解成银行就行了),期限短,而且是备案制。

所以我们不严谨的来分类的话,同业存单应该放到信用债——金融债——商业银行普通债这个位置。事实上,他们价格也基本是一致的。以浦发同期限的同业存单和普通债来比较,收益率基本就差2BP,主要也是因为同业存单的流动性相对更好一点。

|  |

04 小结

债券市场按信用口径分:

利率债:国债→地方债→政金债准利率债:政府支持机构债(铁道债为主)信用债:同业存单/金融债→非金融债

除此之外,信用债体系中的可转债属于一个相对独立的门类,余额不大,发行主体既有金融机构也有非金融机构,而且考虑到其股性特征,本文未将其列入信用口径来划分。

如果文首的分类图太细,记不住的话,可以直接看我汇总的简单分类图。这张图里去掉了一些存量不大、交易不多的细碎品种,主要目的是便于记忆、理解。

债券由于历史形成的复杂原因,分类口径多种多样,包括但不限于信用口径、托管口径、监管口径、行业口径等等,未来我将会单列几篇对这几种口径进行逐一说明,欢迎持续关注~