作者:大象咖啡屋

题图:大象咖啡屋个人微信公众号

正文

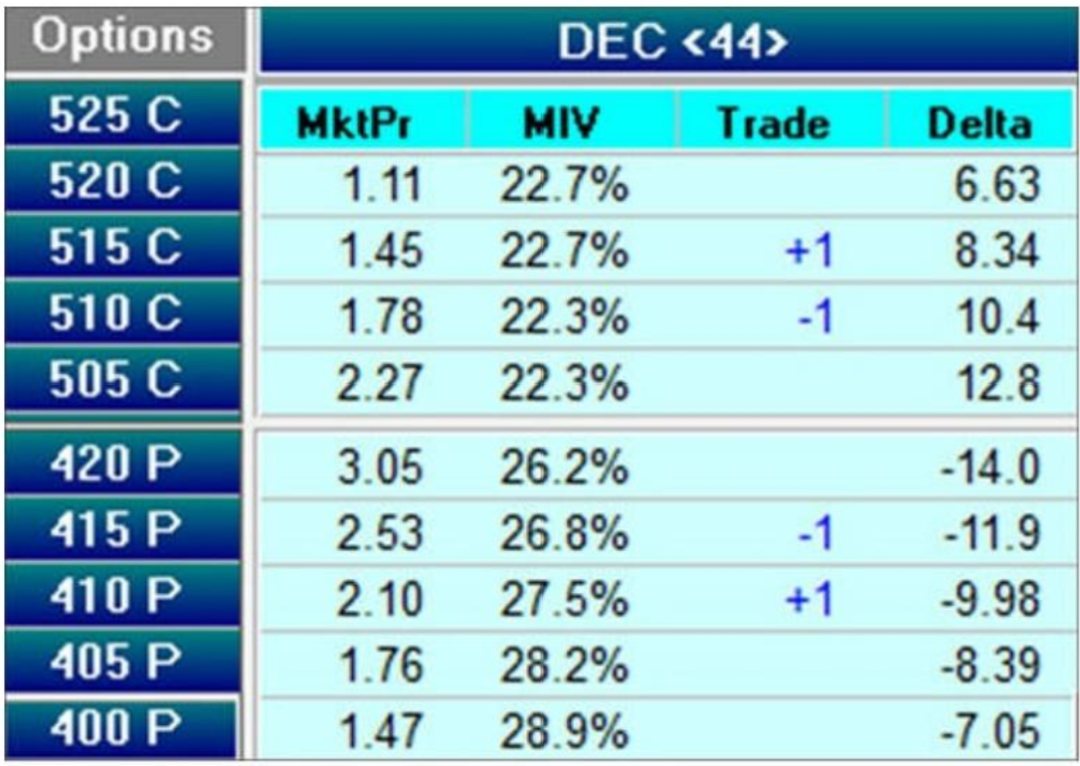

这里单独介绍一种更为复杂的价差策略,即交易铁秃鹰(Iron Condor)组合。该组合其实是一种守住下限的卖出宽跨式。卖出宽跨式组合通过分别卖出虚值的裸看涨及裸看跌期权建立。在之前的示例中,单纯地卖出宽跨式可以获得4.31美元的信用(510行权价看涨期权权利金为1.78美元;415行权价的看跌期权为2.53美元)。铁秃鹰策略则在两端的裸期权之外进一步买入更虚值的期权。最好的情况下,卖出宽跨式到期可以收到两端裸期权的全部权利金,而铁秃鹰的收益则会打折。套用前文的例子,所收取的权利金因为要支付买入的费用下降至0.76美元。那么,交易铁秃鹰又有什么优势呢?

卖出铁秃鹰组合而不是单纯的宽跨式,其最重要的动机是降低风险。裸卖期权理论上总是具有无限风险,因此卖方交易者需要慎之又慎。特别对于股票期权而言,往往一条关于标的企业的信息就会导致股价剧烈波动,造成卖方巨大损失。

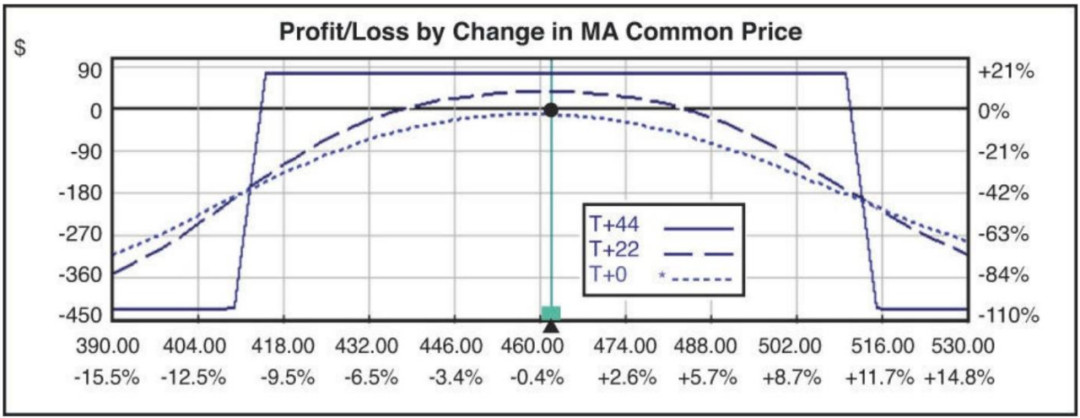

无论你是通过卖出一边的垂直价差、还是两边的垂直价差来建立一只铁秃鹰,交易的风险总是被限定在卖出期权与买入期权行权价之间的距离。在图3.13中,510行权价的看涨期权与515行权价的看涨期权之间间隔5美元。扣掉建立时收取的信用0.33美元,交易的最大风险为4.67美元。若纳入认沽垂直价差的信用,风险降低至4.27美元。通常而言,经纪商需要500美元的保证金(行权价差5美元x每份合约100股)以补偿违约风险。有些聪明的经纪商则允许你只为看涨或看跌价差的某一边支付保证金,因为你只会在其中的一侧亏损。对于单纯卖出宽跨式组合而言,保证金可能高达10000美元。如果你在关注组合收益的同时,也担心资本风险,那么铁秃鹰无疑更具吸引力。对于铁秃鹰组合而言,收益风险比为17%(73美元/427美元),而卖出宽跨式则仅为4.5%(431美元/9600美元)。高保证金与潜在的无限亏损使得单纯卖出宽跨式不那么吸引人。

图3.13 铁秃鹰—同时卖出看涨和看跌垂直价差

铁秃鹰可以用来赚取时间损耗的利润,也可以在波动率下降的情况下使用。这两类情况都表现不错。与其他卖出策略一样,波动率下降的赚钱速度通常比时间损耗更快。进行铁秃鹰交易时,请同时以上述两个目标为锚点。这样可以增加胜率,如果你在其中一个目标上下注错了,仍可能在另一个目标上挽回。

大象咖啡:作者的另一本书《交易铁秃鹰策略》(Profiting with Iron Condor Options)专门讲解了铁秃鹰组合的特点及使用情况。很多交易者不理解为什么使用铁秃鹰这种潜在利润微薄的组合。这是因为除了铁秃鹰组合的有限风险性之外,最主要的是它可以释放大量保证金,其潜在的理论收益率往往比裸卖策略要更高。