摘要

“赚快钱”引发的脆弱性。“资产荒”再度被债市热议,这在情理之中,2月底短债已经买到极致,3月初又面临踏空利率行情的尴尬,趁着债市还未走熊,投资者一致早抢早收益的心态,势必会加剧小牛市行情的热度。都想“赚快钱”,又不想“接最后一棒”,将造成票息资产持有结构处于一种相对脆弱的平衡中,一旦有反转,“出逃”的速度恐怕也不会慢。3月24日午盘,控银行同业杠杆担忧来得猝不及防,银行次级债迎来集中抛售。从更为高频的交易数据来看,银行次级债持有预期的变化非一日所成,折价交易早就可见踪迹。

二永债跌到位了吗?

- 第一,利差不太“扛打”,2年二永与同期限商金债价差保护整体偏薄,且5年与2年二永期限利差尚未调整到位。

- 第二,持有人结构不如去年稳定,交易型力量不可忽视。1)理财有点“买不动”二永,这是负债端不稳暴露之后,新增摊余估值法和混合估值法产品又难以适配该类资产导致的结果,2)保险依旧是配置主力,可是随着“开门红”告一段落,配置行为是不是会显著减弱,有待观察,3)基金和证券自营频繁净买入二永债,一是对信用风险不确定性有顾虑,拿二永替代一般信用债,二是期望通过波段交易实现收益增强。

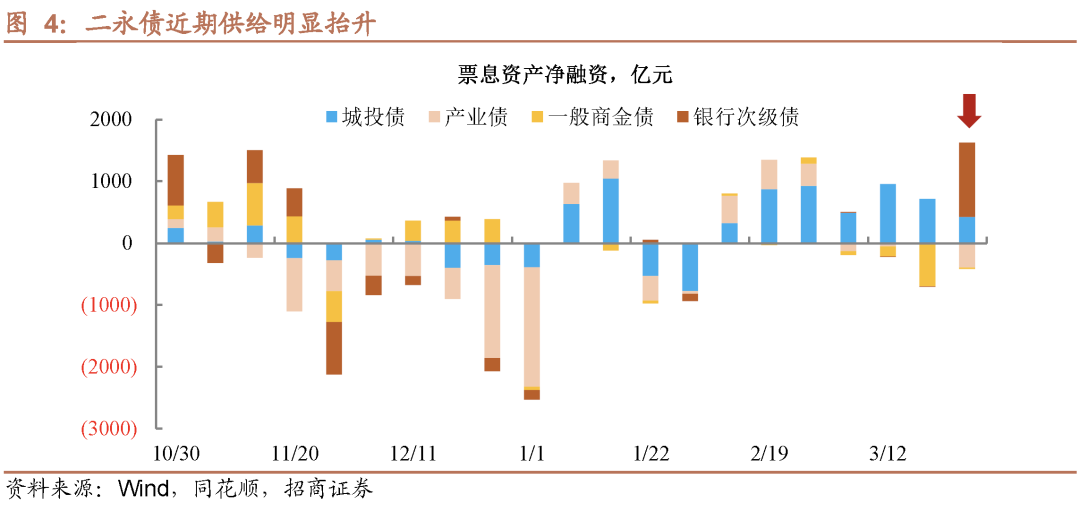

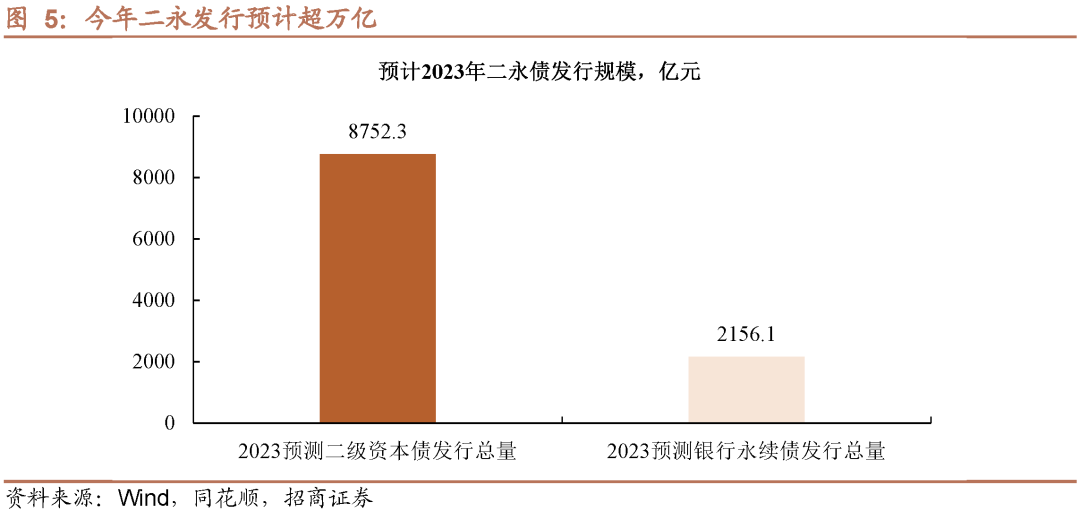

- 第三,二永债供给归来,进一步瓜分配置力量。银行次级债日前再现密集发行,周度净融资突破1200亿。基于测算,二永年内预计发行规模将达到1.1万亿,这也预示着近期超千亿的发行只是放量的开端。

- 开年至今3个月,二永品种间利差和期限利差均演绎到较为极致的水平,但无论是参与机构类型切换,还是供给面临放量,都不利于二永各类利差长时间维持稳定。并且,短期来看两点潜在扰动正在逼近,一是2年至3年二永率先调整,期限利差却未显著走阔;二是保险净买入不仅在衰减,且存在新债分流,恐将撼动二永市场的稳定性。

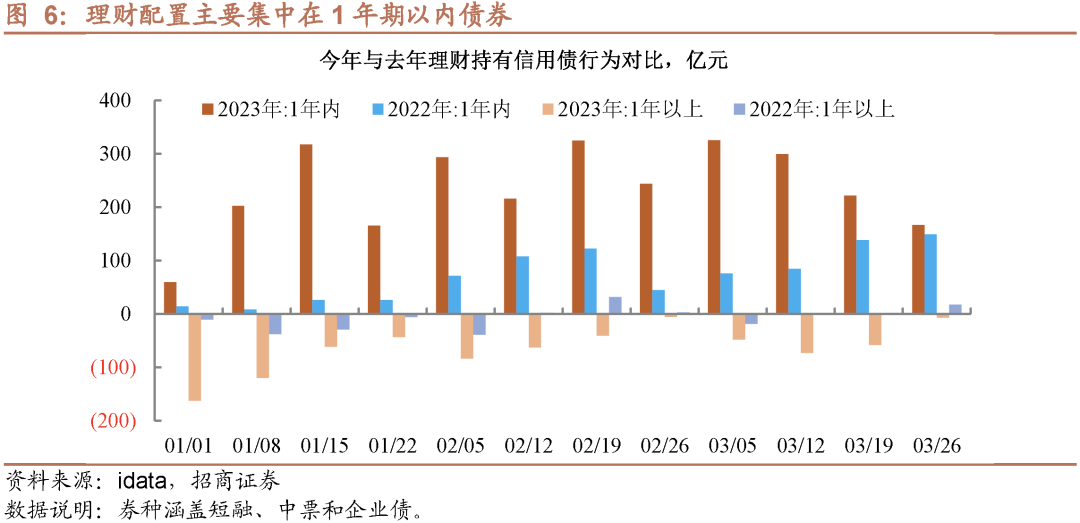

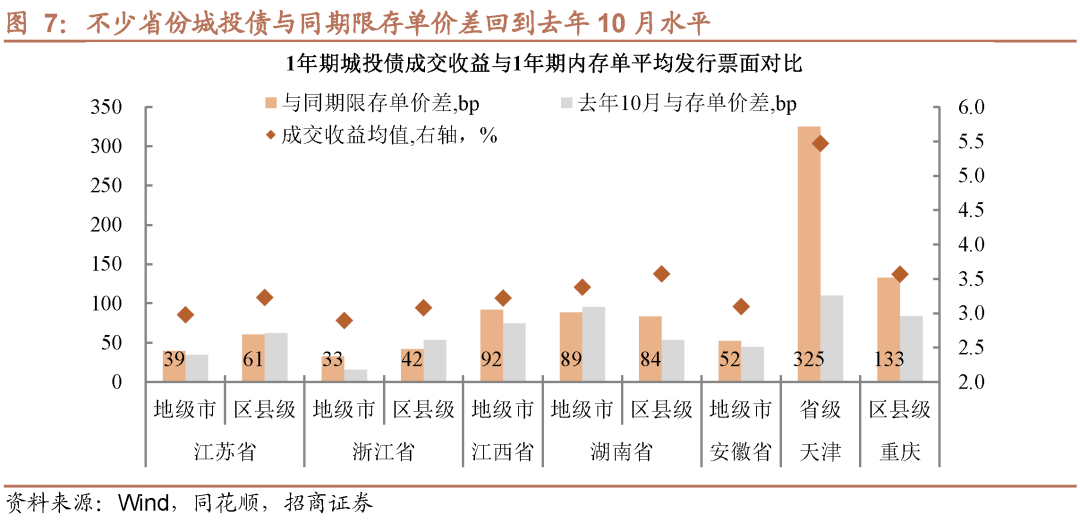

城投债的稳健何来?一是理财产品结构的调整,城投短债得到加持。今年以来,理财净买入1年期以内信用债累计规模达到2840亿,去年同期仅为873亿。二是基金控久期风险,同样尝试寻求优质高票息短期城投债。事实上,不少省份1年期以内城投债与同期限存单发行利率价差已经回落至去年10月水平,是否像二永一般,城投债亦蕴含潜在调整的可能性?优质城投债的稳健度高于二永。除了理财规模化参与到城投债之外,还有两点值得注意:一是摊余和混合估值类理财产品通常采取封闭模式,持有结构稳定,不会因短期市场波动而抛售;二是今年城投债稀缺性增强,进而会淡化这一资产的交易意愿。

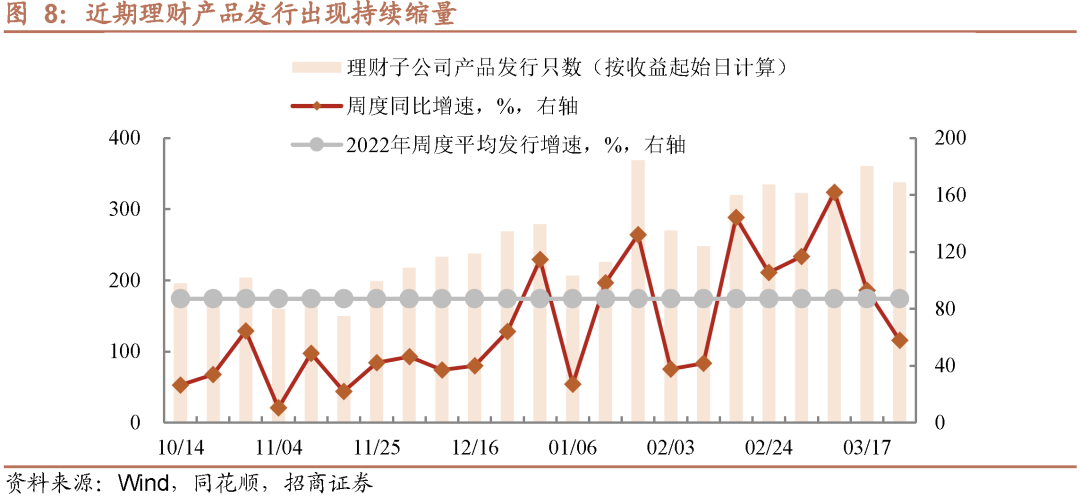

综上所述,二永偶发性“砸盘”,是消息面扰动,更是当前配置过度拥挤的映射面。并且,价差偏薄、交易型力量增强和供给放量的叠加,脆弱的二永市场能否承受,有待于继续观察。我们依旧建议适当止盈二永,转向防御能力偏强的1年至2年一般商金债。此外,城投短债的稳健多体现在信用瑕疵较小的主体,且与理财增持行为相关。值得注意的是,理财产品增速近期已经连续两周出现下滑。若增量资金减少,信用瑕疵过大的城投短债难免波动。

风险提示:数据统计出现遗漏,监管超预期,理财负债端持续不稳定

正文

【“赚快钱”引发的脆弱性】

时隔数月,“资产荒”再度被债市投资者热议,这一结果可谓不合时宜,因其诞生在经济复苏有迹可循、实体信用条件改善和理财规模未恢复到高点的背景之中,与去年前三季度分析模式截然不同。然而,情理之中的是,2月底短债已经买到极致,3月初又面临踏空利率行情的尴尬,趁着债市还未走熊,投资者一致早抢早收益的心态,势必会加剧小牛市行情的热度。都想“赚快钱”,又不想“接最后一棒”,将造成票息资产持有结构处于一种相对脆弱的平衡中,一旦有反转,“出逃”的速度恐怕也不会慢。

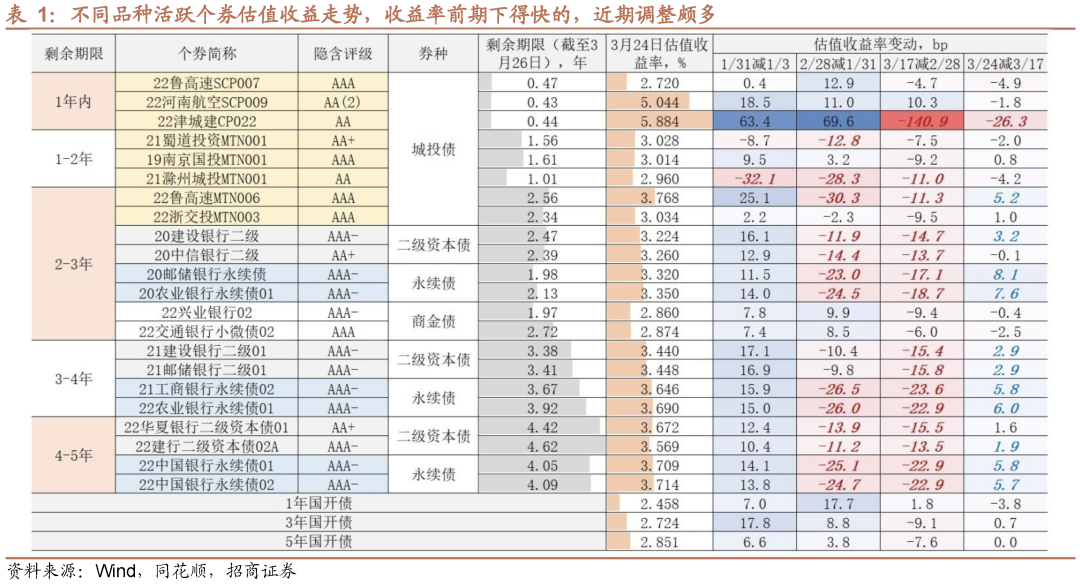

“抢跑”总是猝不及防。3月24日午盘,控银行同业杠杆担忧来得猝不及防,银行次级债迎来集中抛售。一方面,从活跃成交个券来看,银行永续债承压超过二级资本债和一般商金债,估值收益周度上行幅度多在5bp以上,即使是期限偏中性的2年到3年品种都未能幸免,且调整力度超过中长端。

另一方面,从更为高频的交易数据来看,银行次级债持有预期的变化非一日所成,折价交易早就可见踪迹。尽管有降准信息的呵护,但利率市场反应平淡,加之二永债前期被过度炒作,借利好止盈并不难理解。

【二永债跌到位了吗?】

利差不太“扛打”。近一周,2年二永债与同期限一般商金债价差主动走阔,距离3月20日的低点,调整幅度分别为6bp和10bp,而当前绝对点位(27bp/46bp)距离去年前三个季度利差均值分别在17bp和26bp。倘若2年商金债收益有继续下探的动力,有望修复同期限二永利差空间。可是降准信息释出后,2年商金债同样表现一般,3月24日与3月20日相比,收益反而小幅上行2bp,颇有利好出尽的意味。(有关二永定价模型详见《“卷”出来的资产荒_20230313》)

此外,本轮调整中,二永债5年与2年收益上行幅度相当,以至于期限利差变化有限,是否偏长二永有继续下跌的可能性?参考去年2月到3月固收+产品赎回,以及理财负债端冲击期间,4年至5年二永债多有滞后下跌的特征,期限利差普遍经历被动收缩到主动走阔,但前提是,触发抛售的因素有一定的持续性,而这次下跌过程,预期纠偏速度较快,不少个券临近收盘,成交收益被tkn下来,如22工商银行二级01,从3.53%被买到3.49%。那么,可以认为二永就此进入平稳阶段了吗?还有两大因素值得关注。

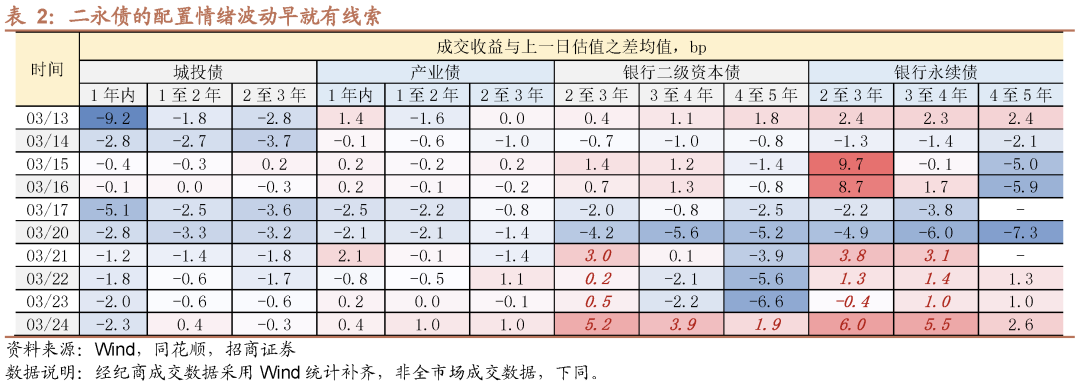

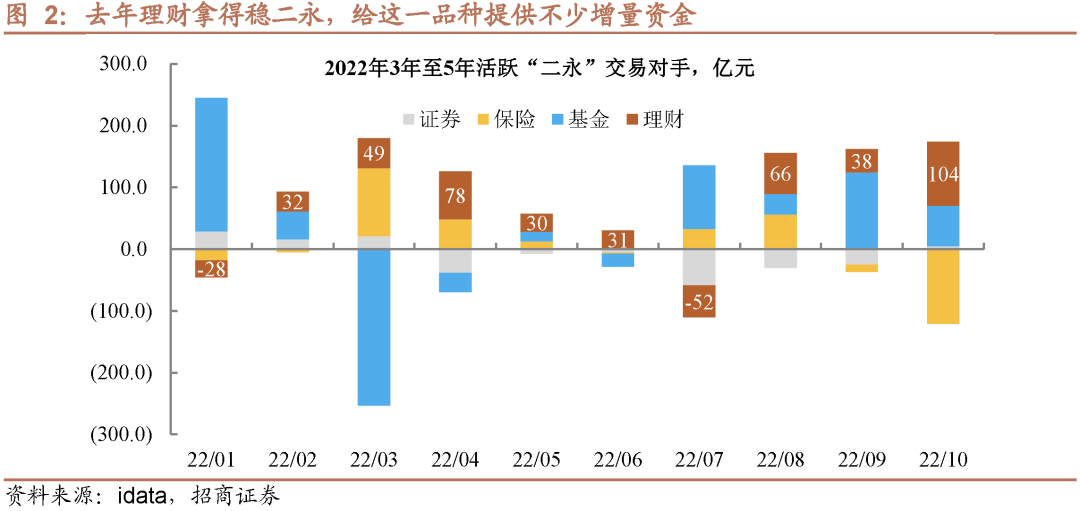

首先,持有人结构不如去年稳定,交易型力量不可忽视。去年11月之前,活跃交易二永增持行为有两个特征:一是配置型机构贡献不少增量资金,如保险和理财。前者在开门红的推动下,成为上半年稳定二永市场最为重要的力量,特别是3月债市波动之时,保险净买入力度创年内新高;理财多数时期处于净买入状态,与其去年规模扩容密切关联。二是7月之后,地产债风险集中释放,导致基金风险偏好下降,切换配置。去年二永之所以有稳健的牛市基础,一是离不开增量资金,二是出于配置型机构的支撑(理财净买入二永债规模位于各机构之首)。

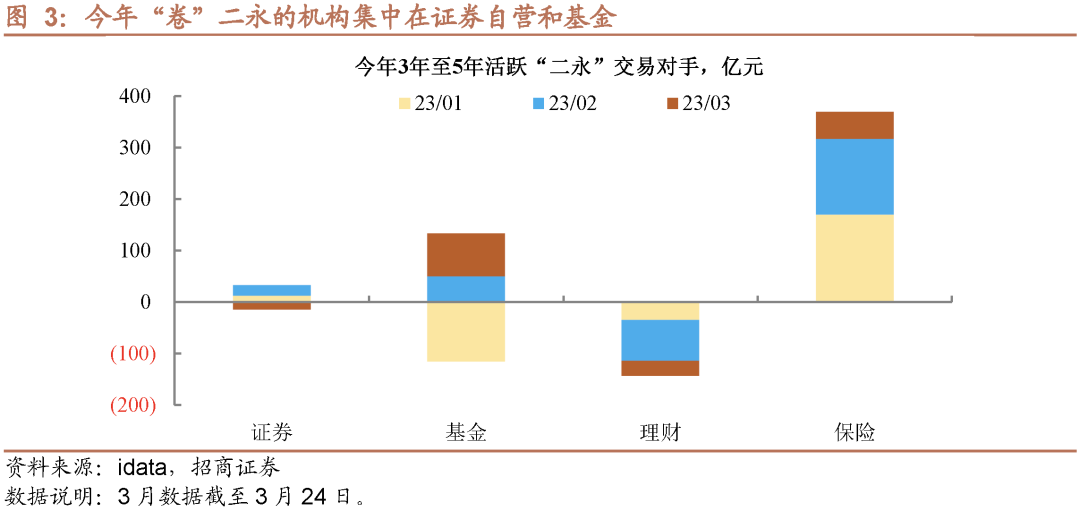

今年二永持债结构的不同在于三点:1)理财有点“买不动”二永,这是负债端不稳暴露之后,新增摊余估值法和混合估值法产品又难以适配该类资产导致的结果,2)保险依旧是配置主力,可是随着“开门红”告一段落,配置行为是不是会显著减弱,有待观察,3)基金和证券自营频繁净买入二永债,一是对信用风险不确定性有顾虑,拿二永替代一般信用债,二是期望通过波段交易实现收益增强。

其次,二永债供给归来,进一步瓜分配置力量。银行次级债日前再现密集发行,周度净融资突破1200亿,成为票息市场净增最为集中的资产。这无疑会进一步分流现券买入力度,特别对保险、理财和规避风险的基金账户而言,一级可以拿量,节省二级撮券成本。另外,有止盈二永诉求的交易型账户,也不必过于担心卖出之后的再投资压力,变相加速了止盈节奏。

实际上,基于2022年三季报数据和四大行TLAC风险加权比率,测算出2025年之前四大行资本缺口,并参考去年二级和永续占比,以及今年行权规模推算,二永年内预计发行规模将达到1.1万亿,这也预示着近期超千亿的发行只是放量的开端。

总体上,开年至今3个月,二永品种间利差和期限利差均演绎到较为极致的水平,但无论是参与机构类型切换,还是供给面临放量,都不利于二永各类利差长时间维持稳定。并且,短期来看两点潜在扰动正在逼近,一是2年至3年二永率先调整,期限利差却未显著走阔;二是保险净买入不仅在衰减,且存在新债分流,恐将撼动二永市场的稳定性。

【城投债的稳健何来?】

理财产品加持的结果。相比于二永,今年以来,城投债展现出不错的稳定性,即便偶有波动,如2月下旬,城投债仍可以延续低估值增配的行情,原因有二:一是理财产品结构的调整,虽不利于二永债,城投短债却得到加持。今年以来,理财净买入1年期以内信用债累计规模达到2840亿,去年同期仅为873亿,力度之大可见一斑。二是基金控久期风险,同样尝试寻求优质高票息短期城投债。

相同的结果,城投债稳定性更强。事实上,不少省份1年期以内城投债与同期限存单发行利率价差已经回落至去年10月水平,如江浙和湖南地级市平台债等;而负债率偏高的地区,整体利差维持高位。是否像二永一般,城投债亦蕴含潜在调整的可能性?优质城投债的稳健度高于二永。除了理财规模化参与到城投债之外,还有两点值得注意:一是摊余和混合估值类理财产品通常采取封闭模式,持有结构稳定,不会因短期市场波动而抛售;二是今年城投债稀缺性增强,进而会淡化这一资产的交易意愿。

综上所述,二永偶发性“砸盘”,是消息面扰动,更是当前配置过度拥挤的映射面。并且,价差偏薄、交易型力量增强和供给放量的叠加,脆弱的二永市场能否承受,有待于继续观察。我们依旧建议适当止盈二永,转向防御能力偏强的1年至2年一般商金债。此外,城投短债的稳健多体现在信用瑕疵较小的主体,且与理财增持行为相关。值得注意的是,理财产品增速近期已经连续两周出现下滑。若增量资金减少,信用瑕疵过大的城投短债难免波动。

本报告分析师

尹睿哲 SAC执业证书编号:S1090518110001

李豫泽 SAC执业证书编号:S1090518080001

本文来自微信公众号“睿哲固收研究”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。