此前路演的过程中,我们发现一些误区仍在转债投资者中存在着。其中多数都与常识、人性以及“舒适感”相关。显然,转债作为非线性衍生品,并不顺从这类符合直觉的逻辑,在此我们将常见的错误汇总。

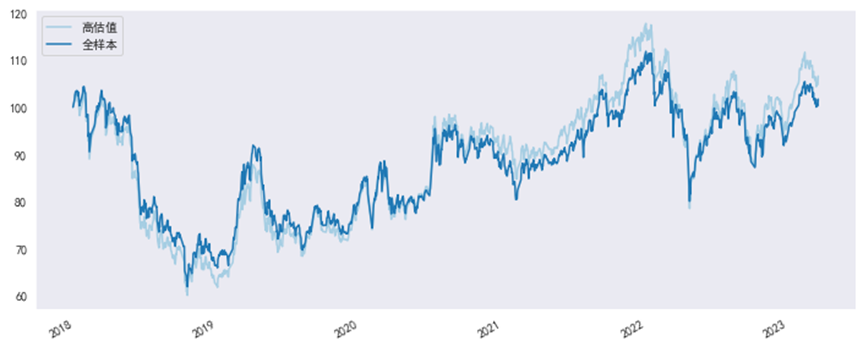

常见错误1:转债估值隐含着预期,因而估值的提升对正股走势有指导意义。事实是,我们以高估值转债对应正股组成组合,其表现并不明显优于市场整体水平——当然从2017年末至今,转债估值相对较高的正股相比等权正股年化跑赢0.93%,只是这显然不足以弥补估值的差距,也显然并不具备统计上的显著意义。

逻辑上,也显然没有理由认为,转债投资者拥有比股票投资者更大更有效的信息集。尤其以转债为专业领域的投资者,我们不建议这样理解。

图1:转债高估值不意味着正股表现更好:正股表现对比

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

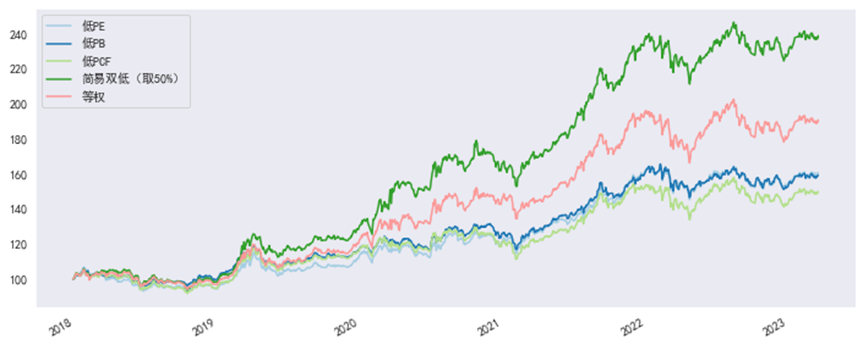

常见错误2:转债估值与股票估值同样重要。至少以常见的P/E、P/B等指标度量的股票估值,与转债的溢价率等,在统计显著性上并不处于一个层次。虽然都称作“估值”,股票的估值更主要在于分子的变化(分母低频),并标识着价高还是价低,但这不妨碍价高的更高,低的更低。但转债的估值是衍生品意义下的,即便今天也不存在对冲工具来实现“无套利定价”,转股溢价率、债底溢价率在转债退出市场时仍要趋向零,因而二者的约束力明显不同。

图2:常见的正股估值指标对转债择券没有显著意义

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

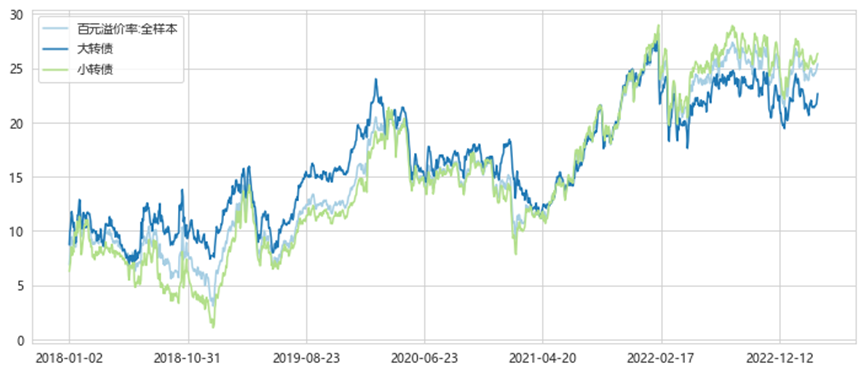

常见错误3:市场估值中枢提升了(或下降了)。就转债的研究而言,我们首先提倡实事求是——比如,估值是不是一个“有中枢”的变量呢?统计意义上,这是一个有明显趋势性的变量——例如过去20日百元溢价率走势与未来20日走势实际存在一定正相关。那么如果按照通常语境下的意义,“中枢”需要存在一个位置,并这个位置具备均值回复特性,就数据而言,转债不存在。我们当然知道市场上存在类似说法,尤其在去年年初更为盛行,事实已经证明这样理解的代价,在此不进一步讨论。

图3:百元溢价率

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

不过,实际转债存在一个“合理”的估值位置,这一点是有讨论空间的。理论上,转债的估值应当与正股的波动(弹性)匹配,明显低或高就有纠错空间。

常见错误4:转债估值的损益来自于估值的升降。如果百元溢价率从23%降至20%,转债组合、转债市场受到的影响只是这3%,那么我们可以几乎不关注估值问题——显然,事实并非如此,事实是估值对转债长期回报的决定力很强。

更直观地来理解,我们有2支转债,平价均为100元,债底也是100元,价格110元。我们假设其中一支正股涨30%,另一支跌30% —— 组合来讲,平价不涨不跌,但其中一支转债平价走向了130元,保守估计其将面对赎回溢价归零,这张转债获利20元,而另一张按最保守估计跌至债底,其损失为10元。也就是说,这个组合在平价未动、估值未变(甚至按我们假设还更低了)的情况下,获利10元 —— 这是波动率带来的回报,也叫Gamma回报。但如果这两张转债开始的标价是125元,显然结局会很不一样。就贡献角度来讲,估值自身变化只占很小一部分,低估值更大的优势来自Gamma回报很大(同时时间成本小),高估值的损害亦然,这一点只与起点相关,不随水位发生改变。历史上看,这一损益要大于任何其他的驱动力(包括正股),但由于存在理解门槛,人们仍更愿意相信“直观”,这也是转债定价有效性历来较低的诸多原因之一。

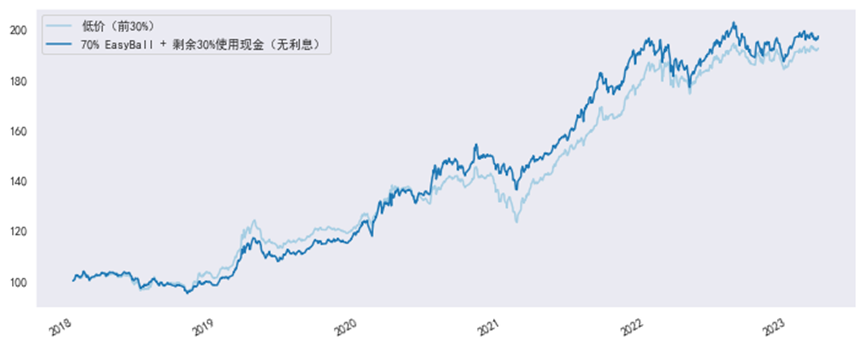

常见错误5:纯转债的“绝对收益”策略。虽然转债兼具股债性质,一旦需要转债全责承担“绝对收益”的任务,则必然走向为了摊低波动而迁就低价、债性的组合 —— 但这样的组合,在正股端不是中性的,在对转债非常重要的趋势与波动性上,都要吃亏不少。问题就在“纯转债”并不适合这样的任务——或者说至少不是时刻适合,低价策略比想象中依赖股市的反转,以及转债估值的低位拔升——下图对比了低价组合(前30%)的净值,以及只用70%仓位持有普通的EasyBall,剩余30%由无息现金(相当于冲淡仓位,浪费了一些资金的EasyBal)填充的组合,后者收益仍可小胜,但回撤则要低不少。

图4:对比:低价与70%的EasyBall

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

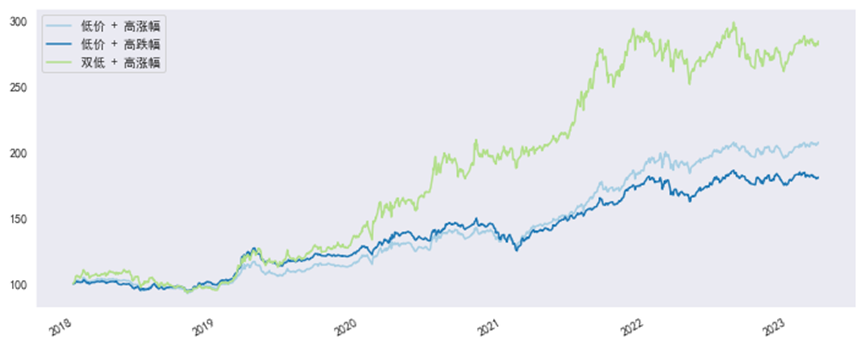

常见错误6:相同价位下,正股下跌较多的转债更安全。测算不支持这样的结果,例如以“安全”为先的低价组合,正股过去120日涨幅大的作为一个组合,跌幅大的作为另一个组合,后者反而输在了放回撤上。跌幅大是符合“常识”、“人性”、“舒适感”的选择,但趋势对转债更加重要,尤其在防回撤层面,“跌幅大”从来不是正面的选择。同时,叠加动量后也可以看出,低价不是一个好的“起点”。

图5:低价、动量与双低

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

常见错误7:下跌的转债不必惊慌,而大涨的转债要及时止盈。这一点我们曾论述并测算过,按持有以来的涨跌幅进行止盈是无效的动作。这是因为转债天然具备了期权属性,在正股整体并不占优(多数而言)下,期权属性带来不对称空间,在估值合理或较低的情况下意味着更高的赔率——而不恰当止盈、止损设定,将这个不对称的空间又改变回来,转债的优势在这样的操作下被人为消除了。(此前的论述可见于《不必惊慌的调整,需要控制的“直觉操作”》)

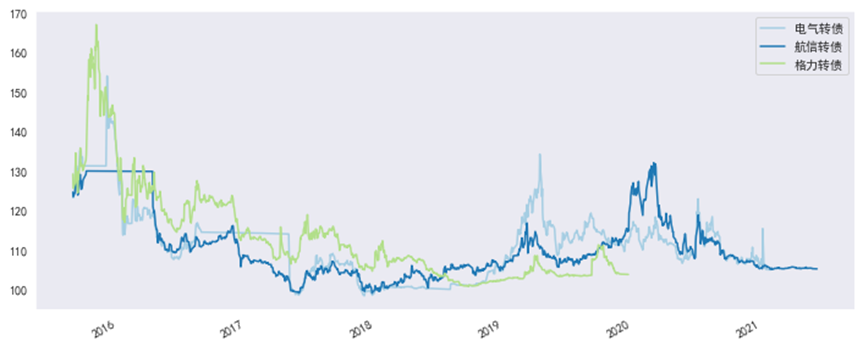

常见错误8:大概率上,转债终将赎回(价格需要超过130元),因此125元的转债,忽略期间波动,持有至转股终将兑现绝对回报。一方面,虽然这样的理解并没有太严格的逻辑错误,但这一策略从测算来看未能获得较好回报——对于每一个强调正确率、胜率的行为,转债投资者都应抱有怀疑态度,因为它太容易符合“人性的舒适”,因此策略实际的盈亏比可能并不合格。而另一方面,在历史上,“125元”这个数字也总在变化,例如在2018年是95元,我们也目睹过2015年时,这个数字是145元的场景 —— 彼时的投资者们依然能找到“合理性”上的解释,比如转债终可抵达强赎,而在典型的[15/30,130]下,平价需要超过145元才可触发,因此“大概率下”这些145元的转债也可拿到绝对收益。在我们看来,现在的125元,或者120元,与当时的145元也没有本质的区别。下图,是当时的品种后来的表现。

图6:2015年发行的转债

资料来源:Wind,中金公司研究部

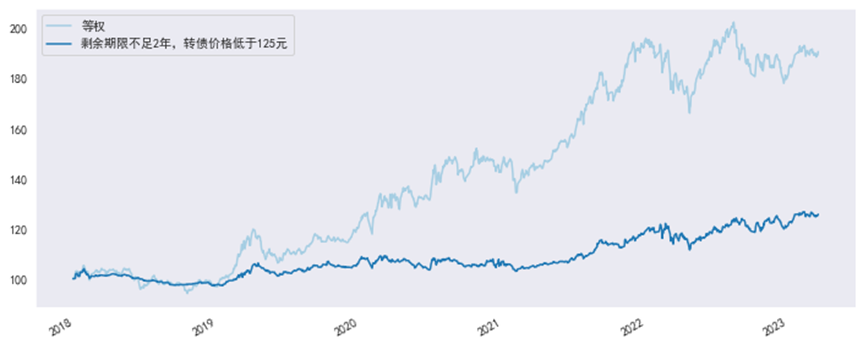

常见错误9:那至少,如果转债已经进入最后的期限,转股压力之下会有更强的表现。事实并不支持这个结论。原因上,首先我们要考虑一下,历史上平均2年就可完成转股退市的转债,是哪些品种被拖入的“最后两年” —— 弹性缺失、Alpha偏弱、初始转股价设置太高、下修不积极,这四个问题总会存在一个。

图7:最后期限下,转股压力虽在但不一定带来机会

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

常见错误10:机器策略择券后,再从篮子中选择逻辑上更通顺的。我们的实践中,后半部分的效果往往并不理想。当然这一点不同投资者身上自然会有差别,但比较普遍存在的问题可能是“逻辑更通顺”多数场合下意味着更符合人性更容易理解,对应到转债上,则是更难产生预期外的波动。这也是我们希望提醒投资者的,股票深度研究更多是面向"预期回报"——然而对转债更有意义的,是尾部分布。

风险

历史测算不能代表未来,转债估值超预期压缩,股市情绪明显回落。

文章来源

本文摘自:2023年3月24日已经发布的《转债中与直觉有关的常见弱点》

杨 冰 分析员,SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

罗 凡 分析员 SAC执业证书编号:S0080522070003

李奎霖 联系人,SAC执业证书编号:S0080122070189

陈健恒 分析员,SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

本文来自微信公众号“中金固定收益研究”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。