作者:瓯畔财富笔记

题图:瓯畔财富笔记个人微信公众号

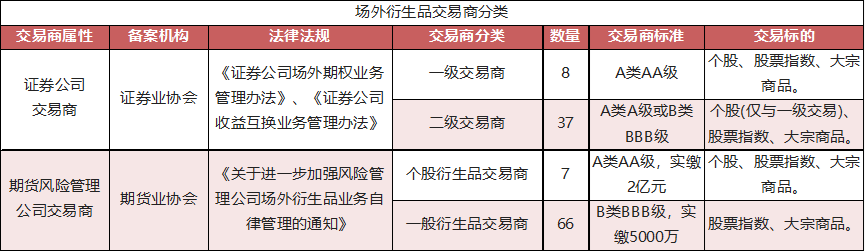

证券公司一级交易商8家,二级交易商37家。期货风险管理公司个股衍生品交易商7家,一般衍生品交易商66家。不同类型、不同级别的交易商目前在交易标的、投资者适当性准入层面存在显著差异。随着期货风险管理公司衍生品交易业务回归期货公司,监管政策拉平,未来将统一尺度。

权益类场外期权“532”法人户和“525”产品户相比:“532”所得税率25%,“525”增值税及附加3.36%;“532”资金效率的时效性不确定,“525”出入金的时间相对固定;“532”随时启动签约,“525”备案+sac签约需1-2月且至少1年复核1次;“525”期权费及初始保证金不超过产品规模30%。

01 监管体系变化及业务简述

证券公司和期货风险管理公司可从事的场外衍生品业务品种主要包括场外期权和收益互换两类。场外期权业务包括个股场外期权、指数场外期权和商品场外期权。收益互换业务包括融资类和融券类。

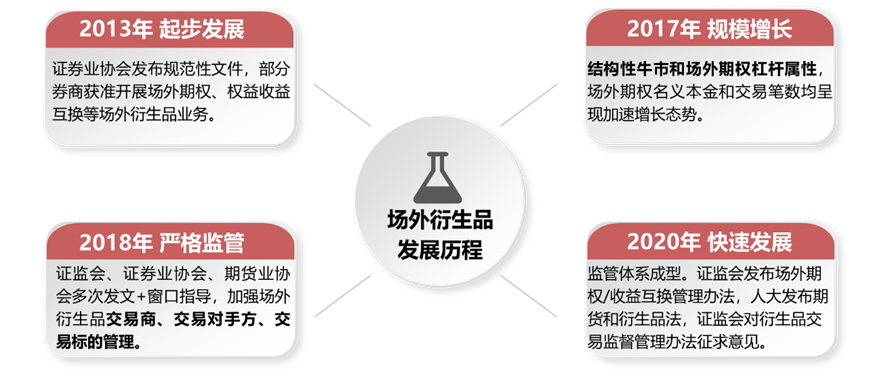

证监体系的场外衍生品市场自2013年开始起步发展,2017年结构性牛市推动规模迅速增长,2018年强监管政策打击场外通道行为,2020年监管体系成型,进入高速发展阶段。

图1 场外衍生品发展历程

1.1 2013-2016起步发展阶段

该阶段场外衍生品平稳发展,2015年叫停融资类收益互换。

2013年3月,证券业协会陆续发布《证券公司金融衍生品柜台交易业务规范》、《证券公司金融衍生品和柜台交易风险管理指引》等规范性文件,同时发布配套使用的SAC主协议,规范券商场外衍生品业务发展。

2013年7月,部分券商获准开展场外期权、权益收益互换等场外衍生品业务。

2015年11月,融资类收益互换业务被叫停,场外期权成为政策允许下新的杠杆投资工具,满足投资者风险管理、策略对冲、收益加强等需求。

2016年11月,证监会发布《关于进一步规范证券基金经营机构参与场外衍生品交易的通知》,加强场外衍生品监管。

1.2 2017 规模增长阶段

该阶段,结构性牛市行情激发私募基金场外个股期权的需求,部分机构变相降低场外期权投资门槛突破合格投资者要求,引发后续相关的严监管政策。

2017年5月22日,证券业协会发布《关于加强场外衍生品业务自律管理的通知》,完善场外衍生品业务备案及数据报送、加强合规管理和风险控制、强化自律管理措施。

2017年9月27日,期货业协会发布《关于加强风险管理公司场外衍生品业务适当性管理的通知》,要求风险管理公司不得与自然人客户开展衍生品交易服务。

1.3 2018-2019 严格监管阶段

该阶段,监管层密集进行窗口指导并发布相关文件,全面调整场外期权业务。

2018年4月2日,基金业协会对投资范围涵盖场外期权的期货资管产品暂停备案。

2018年4月10日,多家券商收到窗口指导,暂停与私募基金开展场外衍生品业务,不得新增规模,存量业务不得续期。

2018年4月16日,期货风险管理公司收到窗口指导,停止新增与私募基金开展场外期权业务。

2018年5月11日,证监会发布《关于进一步加强证券公司场外期权业务监管的通知》(证监会40号文),涵盖交易商管理、交易对手方管理、交易标的管理、管理制度建设、禁止行为等。

2018年5月28日,证券业协会发布《关于进一步加强证券公司场外期权业务自律管理的通知》,落实证监会40号文的相关要求。

2018年8月2日,期货业协会发布《关于进一步加强风险管理公司场外衍生品业务自律管理的通知》,落实证监会40号文的相关要求。

1.4 2020至今 快速发展阶段

该阶段,监管体系及法律法规成型,场外衍生品进入快速发展阶段。

2020年9月25日,证券业协会发布《证券公司场外期权业务管理办法》,新增交易商分层机制、明确个股标的范围、商品场外期权降低对手方要求、主协议范围扩大。

2020年10月30日,期货业协会发布《关于进一步明确权益类场外衍生品标的范围的通知》,风险管理公司开展场外期权个股业务范围为融资融券标的当期名单。

2021年12月3日,证券业协会发布《证券公司收益互换业务管理办法》,禁止挂钩私募净值的AB款互换业务模式(融资类收益互换)。

2022年4月20日,第十三届全国人民代表大会发布《中华人民共和国期货和衍生品法》,衍生品业务纳入法律调整范围。

2022年10月28日,期货业协会就《期货风险管理公司衍生品交易业务管理办法(征求意见稿)》征求意见,对交易商进行分层管理,提高权益类衍生品展业门槛。

2023年3月17日,中国证监会就《衍生品交易监督管理办法(征求意见稿)》公开征求意见。

2023年3月24日,中国证监会就《期货公司监督管理办法(征求意见稿)》公开征求意见,期货业协会作出了过渡期相关安排,期货风险管理公司衍生品交易业务回归所属期货公司。

02 场外衍生品交易商资格概览

场外期权交易商分为证券公司交易商和期货风险管理公司交易商。证券公司交易商资格由证监会认可,证券业协会备案,分一级交易商8家和二级交易商37家。期货风险管理公司交易商资格由期货业协会备案,分个股衍生品交易商7家和一般衍生品交易商66家。

图2 场外衍生品交易商分类

2.1 证券公司交易商

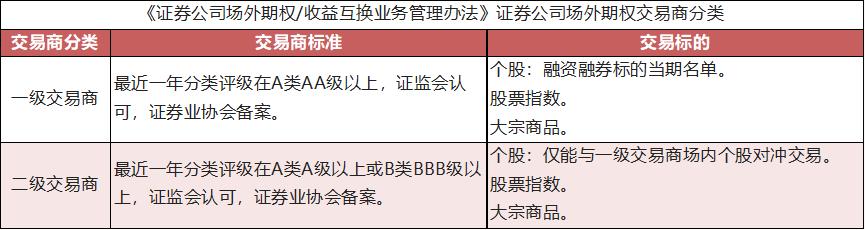

根据证券业协会发布的《证券公司场外期权/收益互换业务管理办法》,证券公司交易商资格由证监会认可,证券业协会备案。分一级交易商和二级交易商,在证券业协会官网公示。

2.1.1 证券公司交易商分类

图3 证券公司场外期权交易商分类

一级交易商标准:最近一年分类评级在A类AA级以上。

一级交易商标的:个股(融资融券标的当期名单)、股票指数、大宗商品。在沪深证券交易所开立场内个股对冲交易专用账户,直接开展对冲交易。

二级交易商标准:最近一年分类评级在A类A级以上或B类BBB级以上。

二级交易商标的:个股(融资融券标的当期名单)、股票指数、大宗商品。二级交易商仅能与一级交易商进行场内个股对冲交易。

2.1.2 证券公司交易商名单

根据证券业协会发布的《场外期权业务交易商名单公告(第十六批)》,截止2022年9月27日,证券公司场外期权交易商名单45家,其中8家一级交易商,37家二级交易商。

图4 证券公司场外期权交易商名单

2.2 期货公司、期货风险管理公司交易商

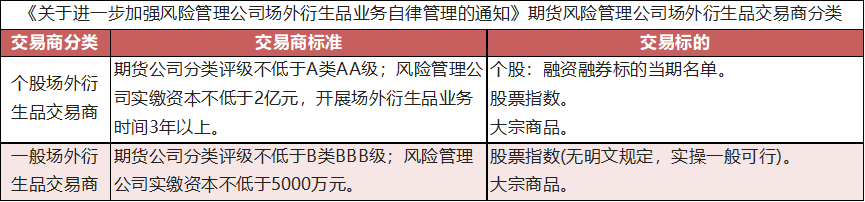

根据期货业协会发布的《期货公司风险管理公司业务试点指引(2019年修订)》、《关于进一步加强风险管理公司场外衍生品业务自律管理的通知》、《关于进一步明确权益类场外衍生品标的范围的通知》期货风险管理公司开展场外衍生品业务,应在期货业协会备案,若开展个股场外衍生品业务,经期货业协会另行备案公示。

2.2.1 期货风险管理公司交易商分类

图5 期货风险管理公司场外衍生品交易商分类

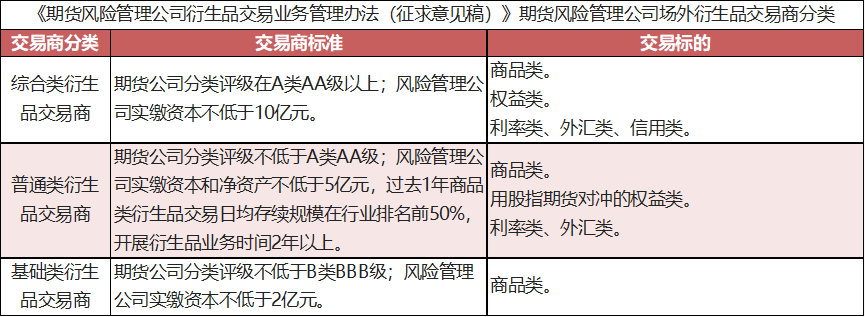

个股场外衍生品交易商标准:期货公司分类监管评级持续不低于A类AA级,风险管理公司实缴资本不低于人民币2亿元,风险管理公司开展场外衍生品业务时间达到3年以上且具有自主对冲交易能力。

个股场外衍生品交易商交易标的:个股(融资融券标的当期名单)、股票指数、大宗商品。

一般场外衍生品交易商标准:期货公司分类监管评级持续不低于B类BBB级,风险管理公司实缴资本不低于人民币5000万元。

一般场外衍生品交易商交易标的:股票指数(无明文规定,实操一般可行)、大宗商品。

2.2.2 期货风险管理公司交易商分类(筹)

根据期货业协会《期货风险管理公司衍生品交易业务管理办法(征求意见稿)》,期货业协会拟根据期货公司评级、风险管理公司资本实力等指标将期货风险管理公司衍生品交易商分为基础类衍生品交易商、普通类衍生品交易商、综合类衍生品交易商。该办法尚在征求意见阶段,暂未执行。

图6 期货风险管理公司场外衍生品交易商分类(筹)

2.2.3 期货公司交易商标准(筹)

根据证监会《期货公司监督管理办法(征求意见稿)》,期货业协会《期货风险管理公司衍生品交易业务过渡期相关安排》,期货风险管理公司衍生品交易业务回归所属期货公司,证监会期货部审批期货公司衍生品交易业务牌照,设置36个月过渡期,征求意见稿中暂未明确进一步的交易商分类。

期货公司场外衍生品交易商标准:最近六个月净资本持续不低于五亿元;最近一期分类评级不低于B类BBB级。

期货公司场外衍生品交易商合约种类:互换合约、远期合约和非标准化期权合约及其组合。

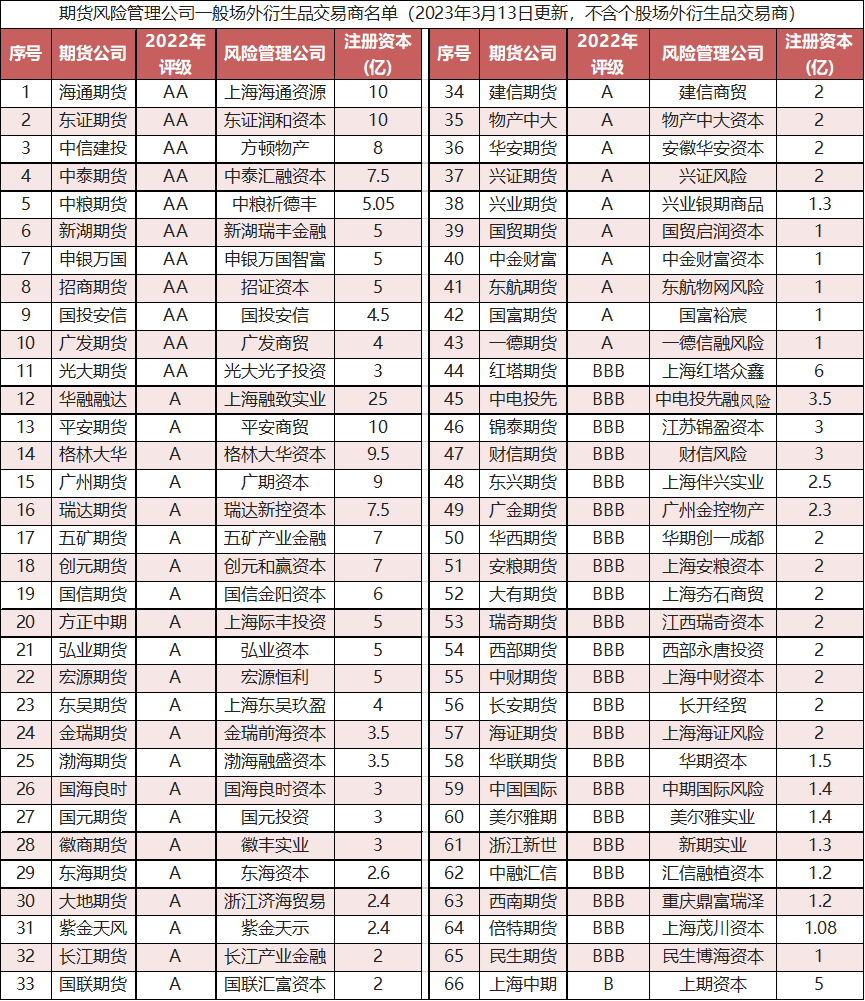

2.2.4 期货风险管理公司交易商名单

根据期货业协会发布的《符合开展个股场外衍生品业务要求的风险管理公司名单》、《关于期货公司风险管理公司备案信息的公示》,截止2023年3月13日,具备场外衍生品业务资格的期货风险管理公司73家,其中符合开展个股场外衍生品业务要求7家,其他66家。

图7 期货风险管理公司个股场外衍生品交易商名单

图8 期货风险管理公司一般场外衍生品交易商名单

03 投资者适当性概览

3.1 不同各场外衍生品投资者适当性要求

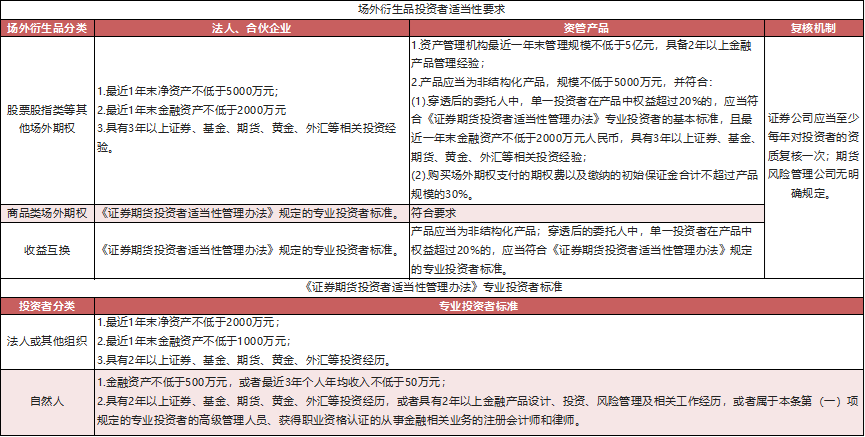

《证券公司场外期权业务管理办法》、《关于进一步加强风险管理公司场外衍生品业务自律管理的通知》对投资者适当性要求管理基本一致。根据场外衍生品业务分类,投资者适当性要求也不同。参见如下:

图9 场外衍生品投资者适当性要求

其中股票股指类场外期权又称权益类场外期权是最为严格的,权益类场外期权交易对手方应当是符合《证券期货投资者适当性管理办法》的专业机构投资者,分“532”权益类场外期权法人户和“525”权益类场外期权产品户。

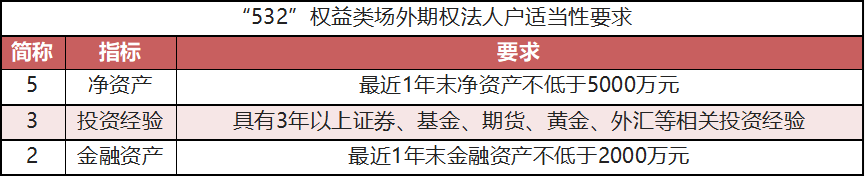

3.1.1 “532”权益类场外期权法人户

机构法人户主体,俗称532。法人、合伙企业或者其他组织参与的,最近1年末净资产不低于5000万元人民币、金融资产不低于2000万元人民币,且具有3年以上证券、基金、期货、黄金、外汇等相关投资经验。

图10 “532”权益类场外期权法人户适当性要求

图10 “532”权益类场外期权法人户适当性要求

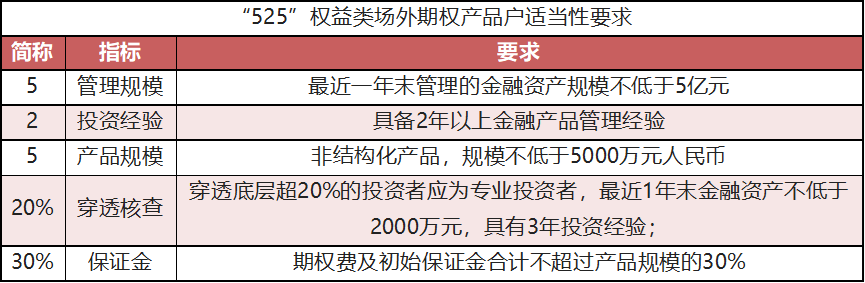

3.1.2 “525”权益类场外期权产品户

资管产品主体,俗称525。资产管理机构代表产品参与的,最近一年末管理的金融资产规模不低于5亿元人民币,且具备2年以上金融产品管理经验。

产品参与的,应当为合规设立的非结构化产品,规模不低于5000万元人民币,并符合以下条件:

1.穿透后的委托人中,单一投资者在产品中权益超过20%的,应当符合《证券期货投资者适当性管理办法》专业投资者的基本标准,且最近一年末金融资产不低于2000万元人民币,具有3年以上证券、基金、期货、黄金、外汇等相关投资经验;

2.购买场外期权支付的期权费以及缴纳的初始保证金合计不超过产品规模的30%。

图11 “525”权益类场外期权产品户适当性要求

由于相关监管文件中未对指标进行详细解释,实操中“525”产品户各交易商在投资者适当性准入层面要求不一,集中在管理规模、投资经验、产品规模、20%穿透核查、30%保证金、多层嵌套方面。具体如下:

管理规模:一般取上一年12月31日估值表资产净值汇总,部分交易商会要求去除多层嵌套的部分。

投资经验:一般要求提供一只成立超过两年的存续产品备案函,考虑到新管理人可以通过变更产品的管理人的形式灵活处理,一般同时要求管理人完成基金业协会登记备案时间超过2年。

产品规模:一般取准入产品申请日近期某一天估值表资产净值超过5000万,各交易商时效性要求不一,一般要求1个月内。根据交易商内控要求一般每6月/12月/新开仓时进行资质更新复核。

20%穿透核查:部分交易商要求准入时单一投资者最高占比,如不超过80%,不能为单一自然人等。

30%保证金:支付的期权费以及缴纳的初始保证金合计不超过产品规模的30%。由于托管人无法严格界定场外衍生品出款的实际用途,实操中一般管理人、交易商来控制。交易商一般在交易确认邮件、交易确认书中进行进一步明确。由于产品规模数据在托管人估值表中,交易商难以实时获取最新数据,且不同交易商之间的数据不互通,该指标的监控上存在一定滞后性。

多层嵌套:批量准入产品,多层嵌套的情况下,多个产品穿透底层委托人完全一致,各交易商只能准入1-N个不等。

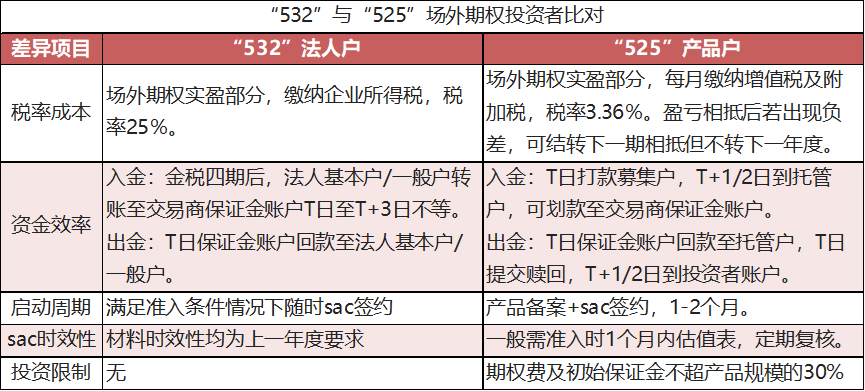

04 “532”与“525”比对!

“532”法人户和“525”产品户主要在税率成本、资金效率、启动周期、sac时效性、投资限制层面存在以下区别:

“532”所得税率25%,“525”增值税及附加3.36%;

“532”资金效率的时效性不确定,“525”出入金的时间相对固定;

“532”随时启动签约,“525”备案+sac签约需1-2月且至少1年复核1次;

“525”期权费及初始保证金不超过产品规模30%。

图12 “532”和“525”场外期权投资者比对

[1]https://www.sac.net.cn/flgz/zlgz/202009/t20200928_144059.html 证券公司场外期权业务管理办法 证券业协会

[2]https://www.sac.net.cn/xxgs/cwqq/202209/t20220927_169172.html场外期权业务交易商名单公告(第十六批)证券业协会

[3]http://www.cfachina.org//businessprocess/riskmanagementbusiness/recordinformationpublicity/gsywba/202111/t20211109_24185.html关于期货公司风险管理公司备案信息的公示 期货业协会

[4]http://www.cfachina.org//aboutassociation/associationannouncement/201808/t20180824_12832.html符合开展个股场外衍生品业务要求的风险管理公司名单 期货业协会

'%3e%3cg%20transform='translate(5.866%2026.44)'%3e%3cmask%20id='d'%20fill='%23fff'%3e%3cuse%20xlink:href='%23c'/%3e%3c/mask%3e%3cuse%20xlink:href='%23c'%20fill='%23E5B8B5'/%3e%3cpath%20fill='%23FFF'%20d='M6.423%202.514c2.143.457%203.96.685%205.452.685s3.2-.228%205.127-.685L19.126.44%2011.677-.81%202.62-.43l3.803%202.944Z'%20mask='url(%23d)'/%3e%3c/g%3e%3cpath%20fill='%23FAD2AC'%20d='m17.887%2017.332%201.911%202.418.018.227%201.68%202c.036%203.763.18%205.801.435%206.114.05.074-2.306.485-4.19.417-1.884.067-4.24-.343-4.19-.417.255-.313.4-2.351.436-6.115l1.679-1.998.018-.228%201.91-2.418.146.174.147-.174Z'/%3e%3cpath%20fill='%23FFDCBA'%20d='m19.319%207.865%202.358.424%201.616%204.91.388.274c.975-.086%201.406.416%201.294%201.505-.113%201.09-.777%201.798-1.99%202.128-.132%204-1.348%206.458-3.65%207.372-.38.296-.855.43-1.425.403a7.71%207.71%200%200%201-.367-.016c-.12.008-.242.014-.367.016-.57.027-1.045-.107-1.425-.402-2.301-.915-3.518-3.372-3.65-7.373-1.213-.33-1.877-1.039-1.99-2.128-.112-1.089.319-1.59%201.294-1.505l.388-.275%202.315-3.802%201.66-1.531h3.55Z'/%3e%3cpath%20fill='%23626262'%20d='M24.309%2013.559c-.458.074-.728.78-.808%202.116-.265-1.892-.644-2.965-1.137-3.22-.493-.254-.737-1.175-.732-2.762-.226.418-1.306.796-3.24%201.132-2.9.505-4.515-.504-4.5-.378%200%202.053-1.86%204.844-1.86%204.181%200-.442-.217-.8-.65-1.076V7.804c0-1.11%201.478-1.646%201.518-1.704-.65-.38-.977-1.773-.868-1.929%201.187-.175%202.087.175%203.096.987%201.01.812%204.487%200%206.001%200%201.01%200%201.59.599%201.739%201.796l.138-.04c.63-.161%201.092.067%201.386.686v5.952Z'/%3e%3c/g%3e%3ccircle%20cx='18'%20cy='18'%20r='17.5'%20stroke='%23E3DBDB'/%3e%3c/g%3e%3c/svg%3e)