本文对目前境内主要的主题债券品种概况、发展历史进行介绍、分析其投资价值,并对主题债券未来发展趋势进行展望。同时分别对不同的主体债券品种的监管政策背景、发行和存量特征进行了详细介绍。

摘要

境内主题债券概况

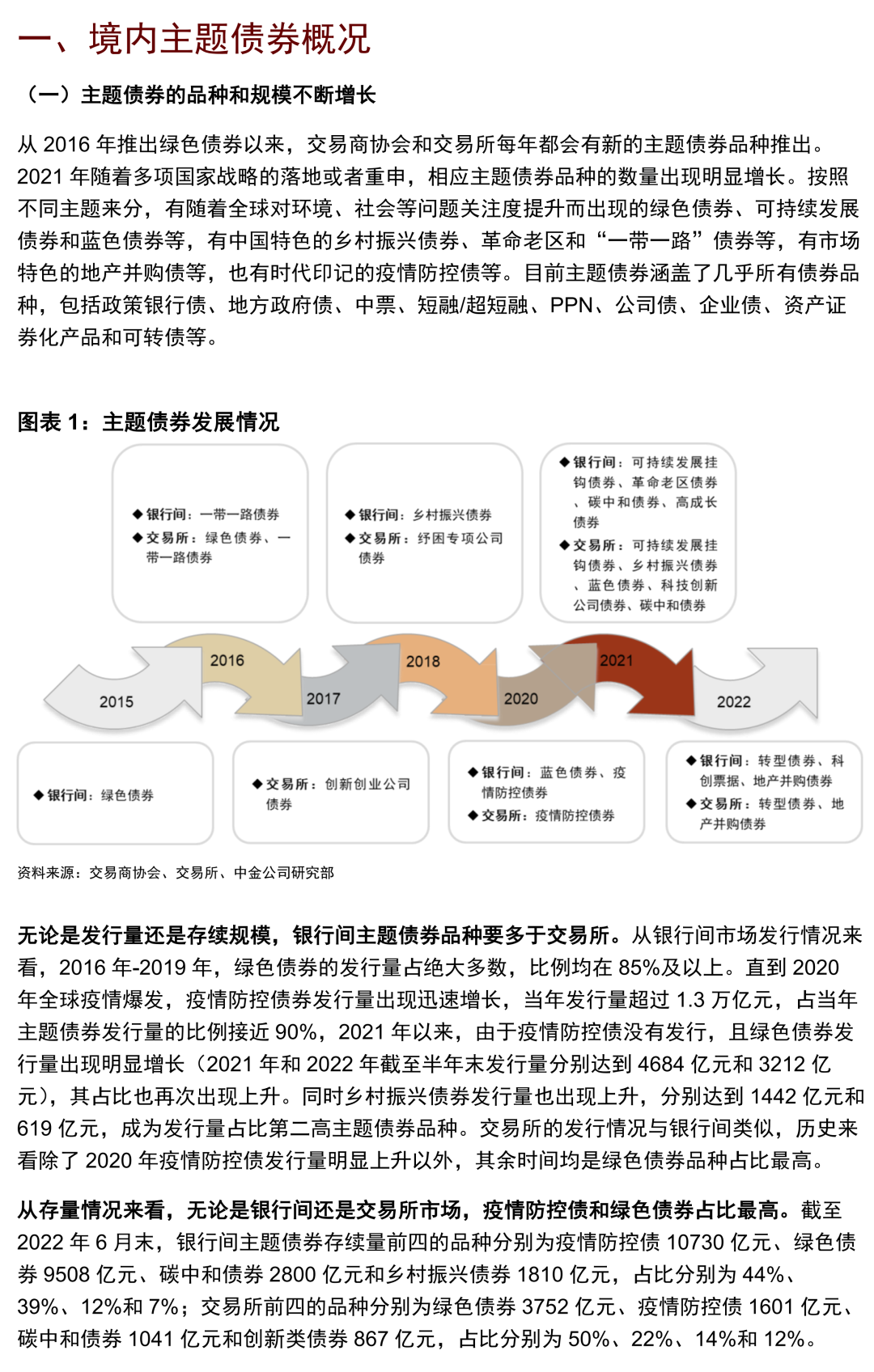

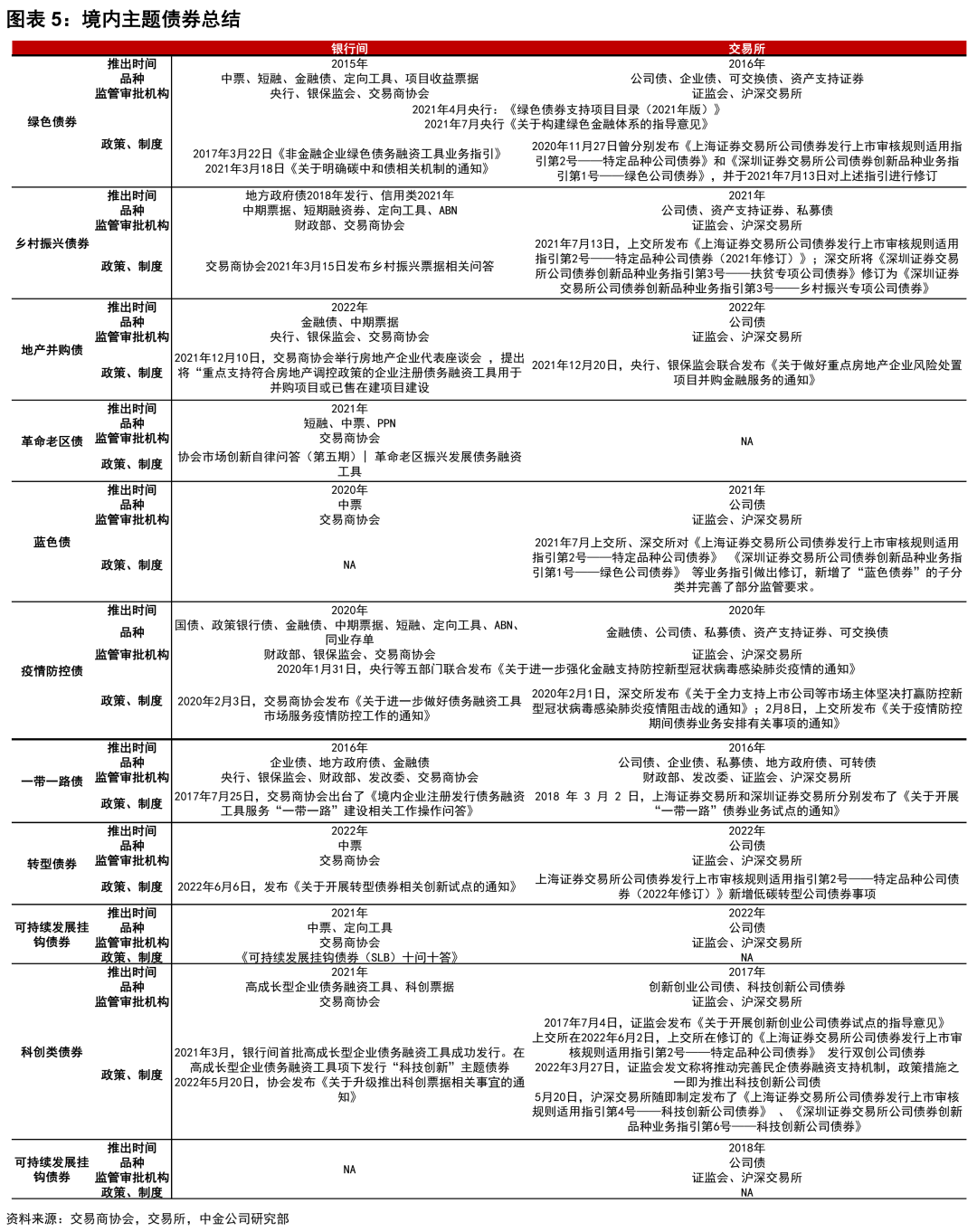

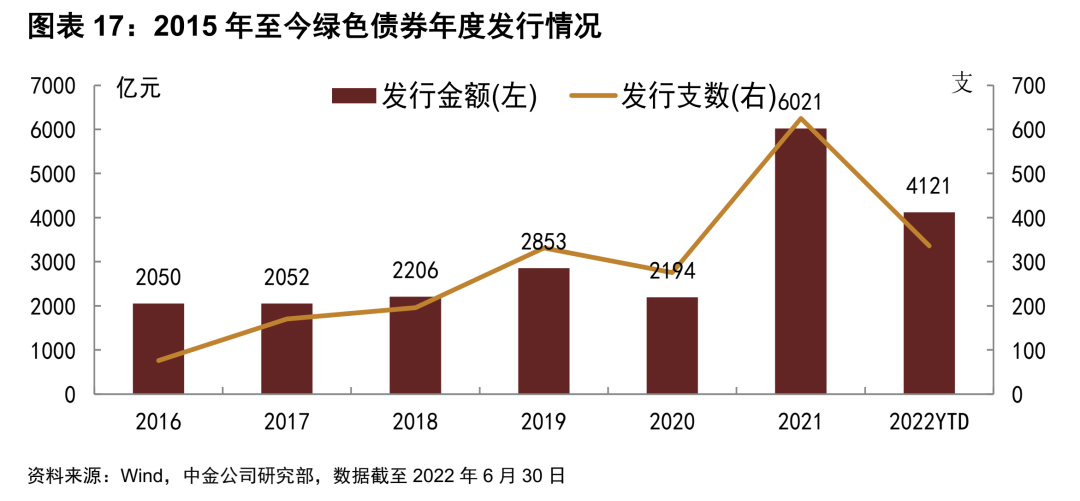

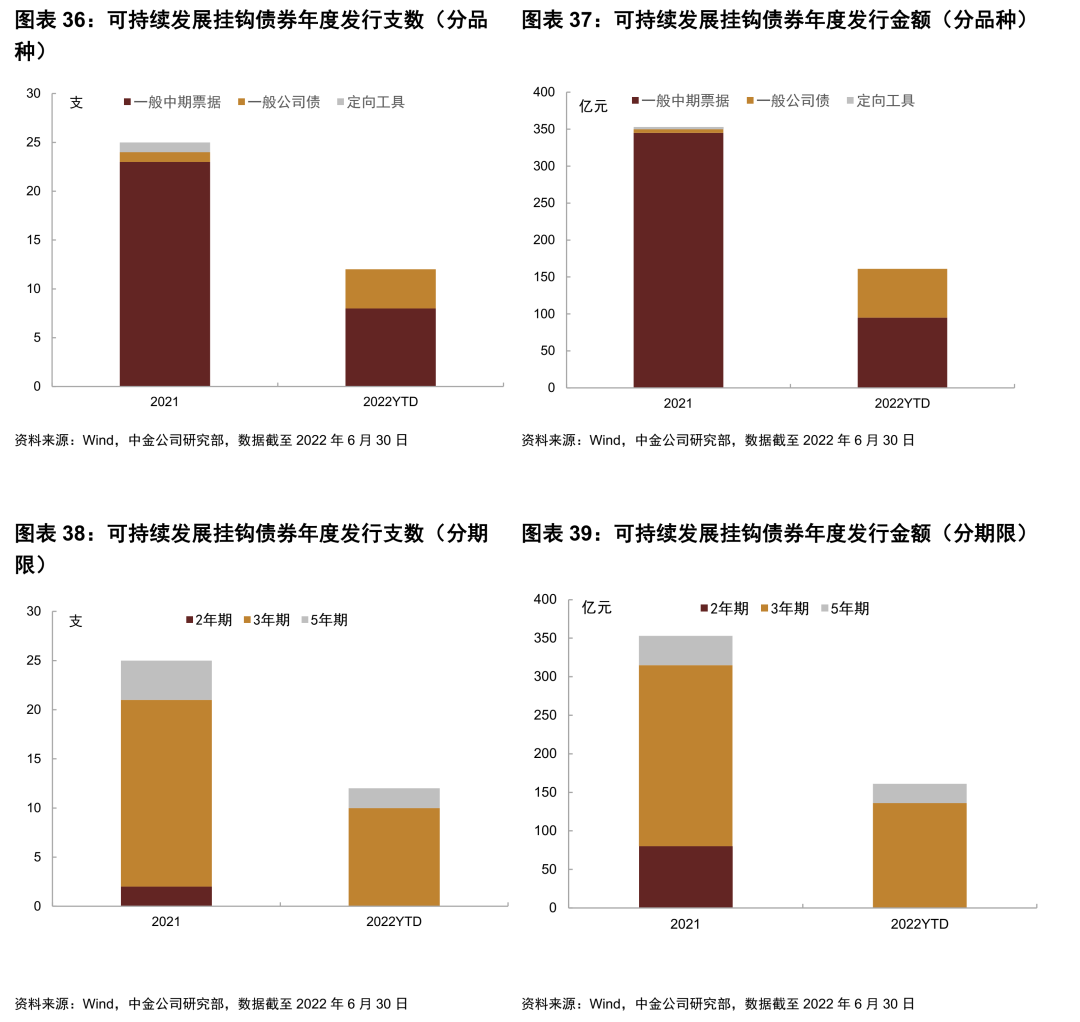

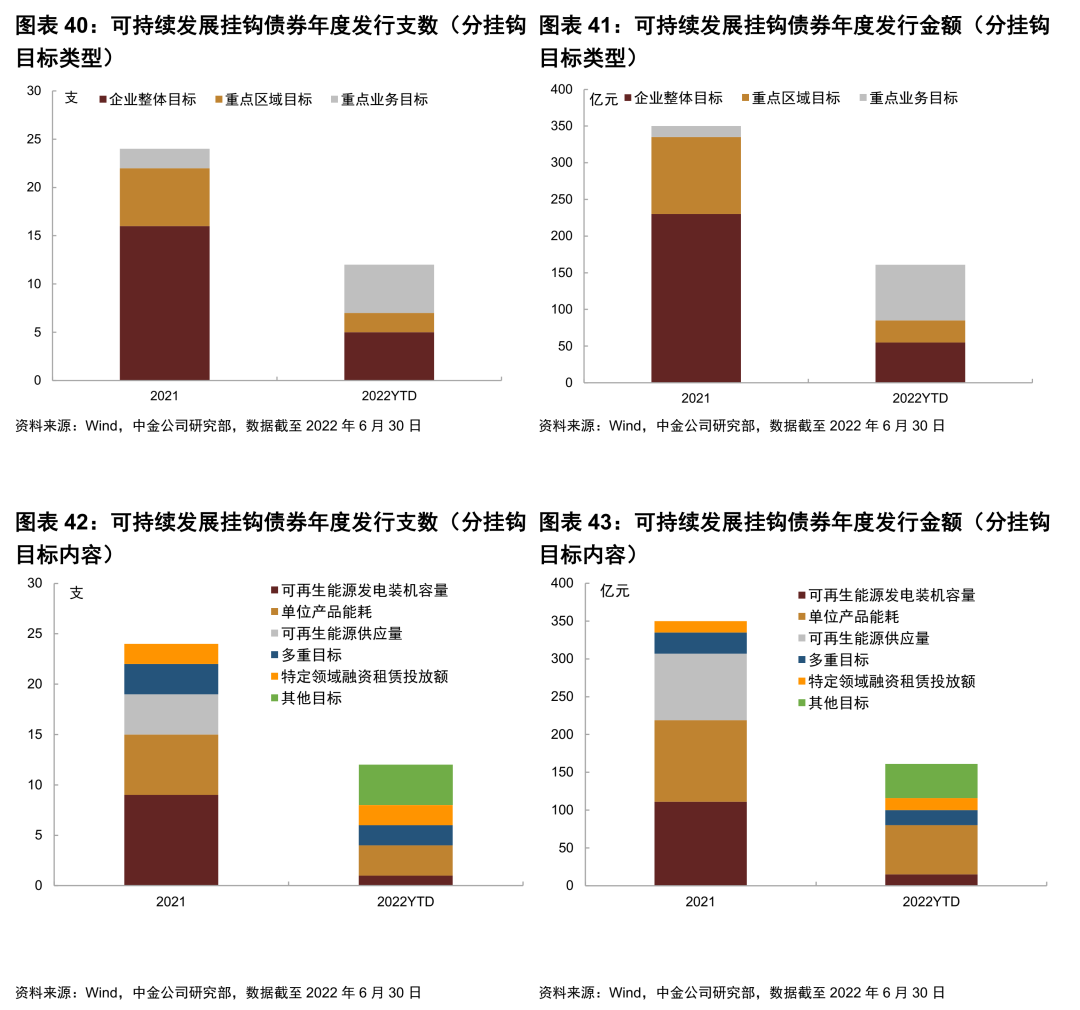

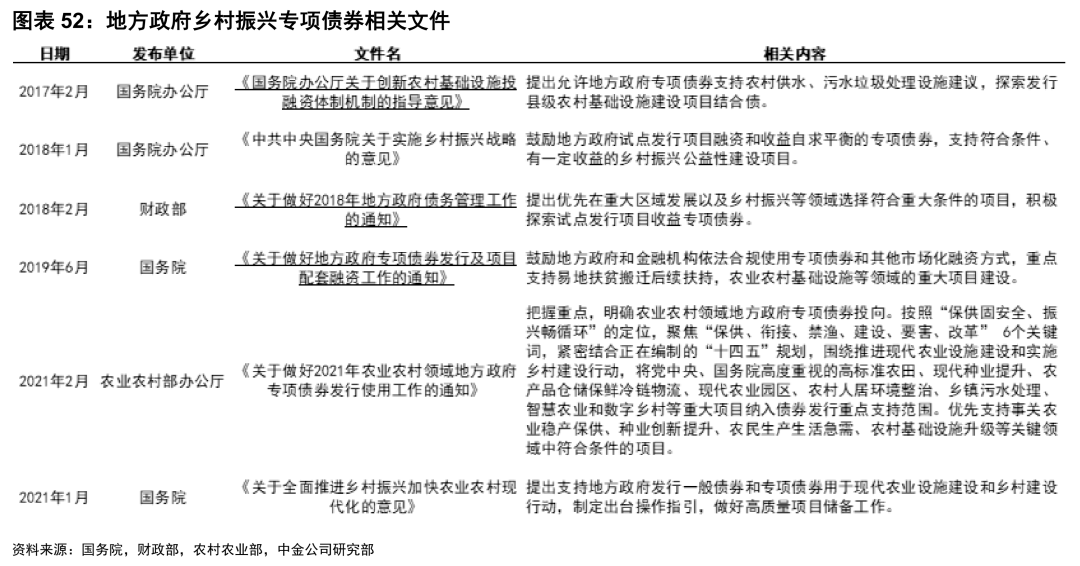

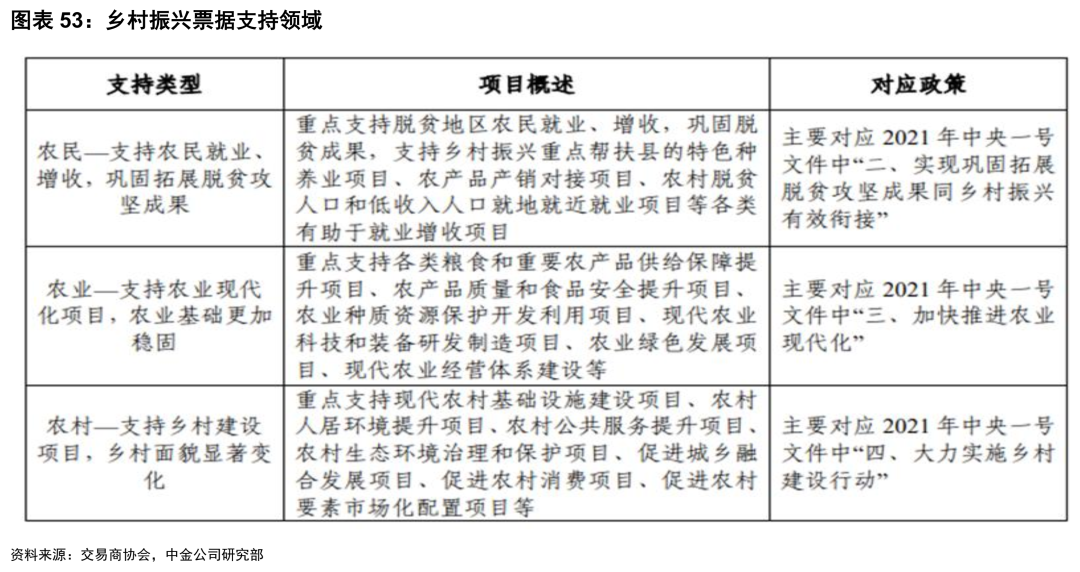

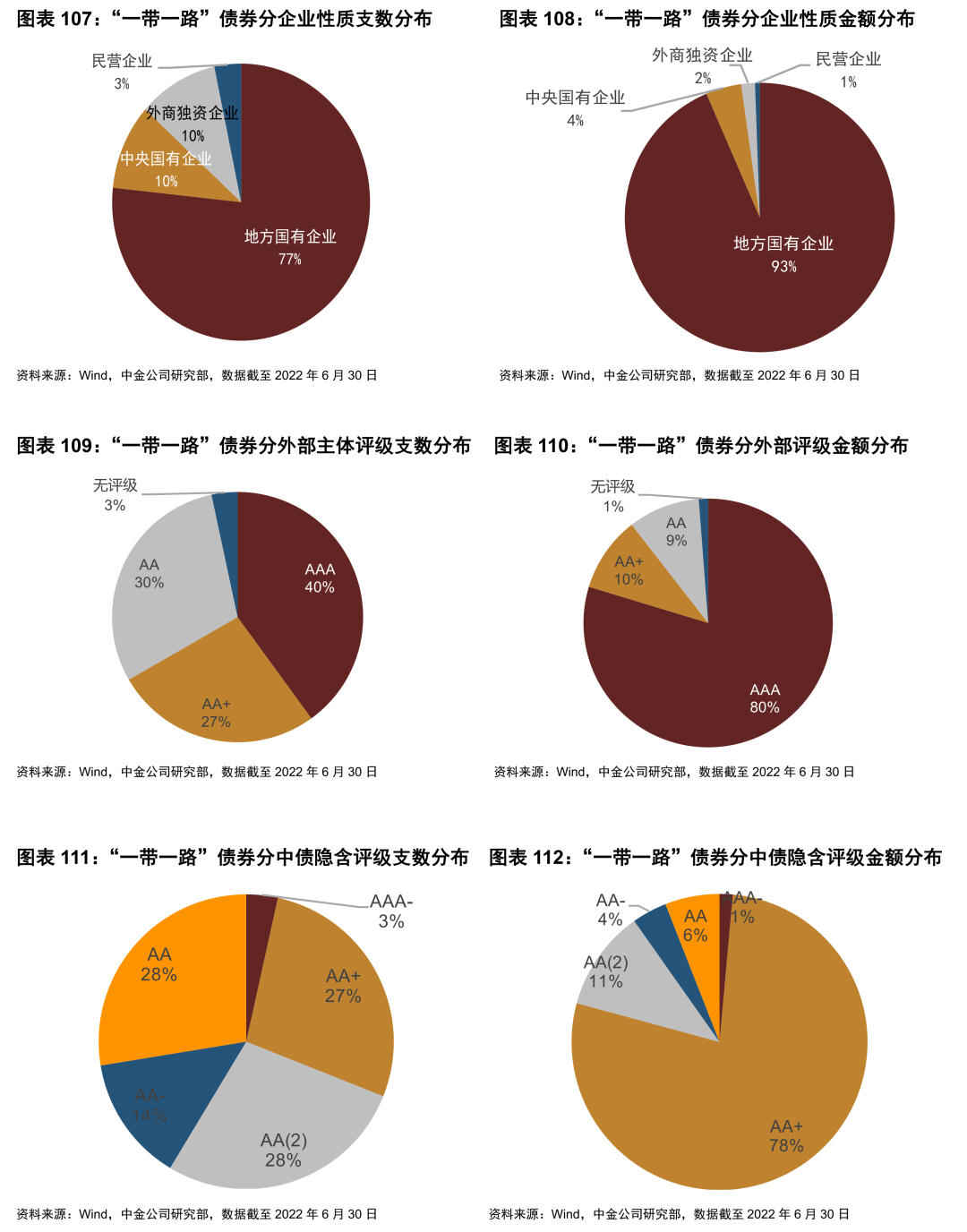

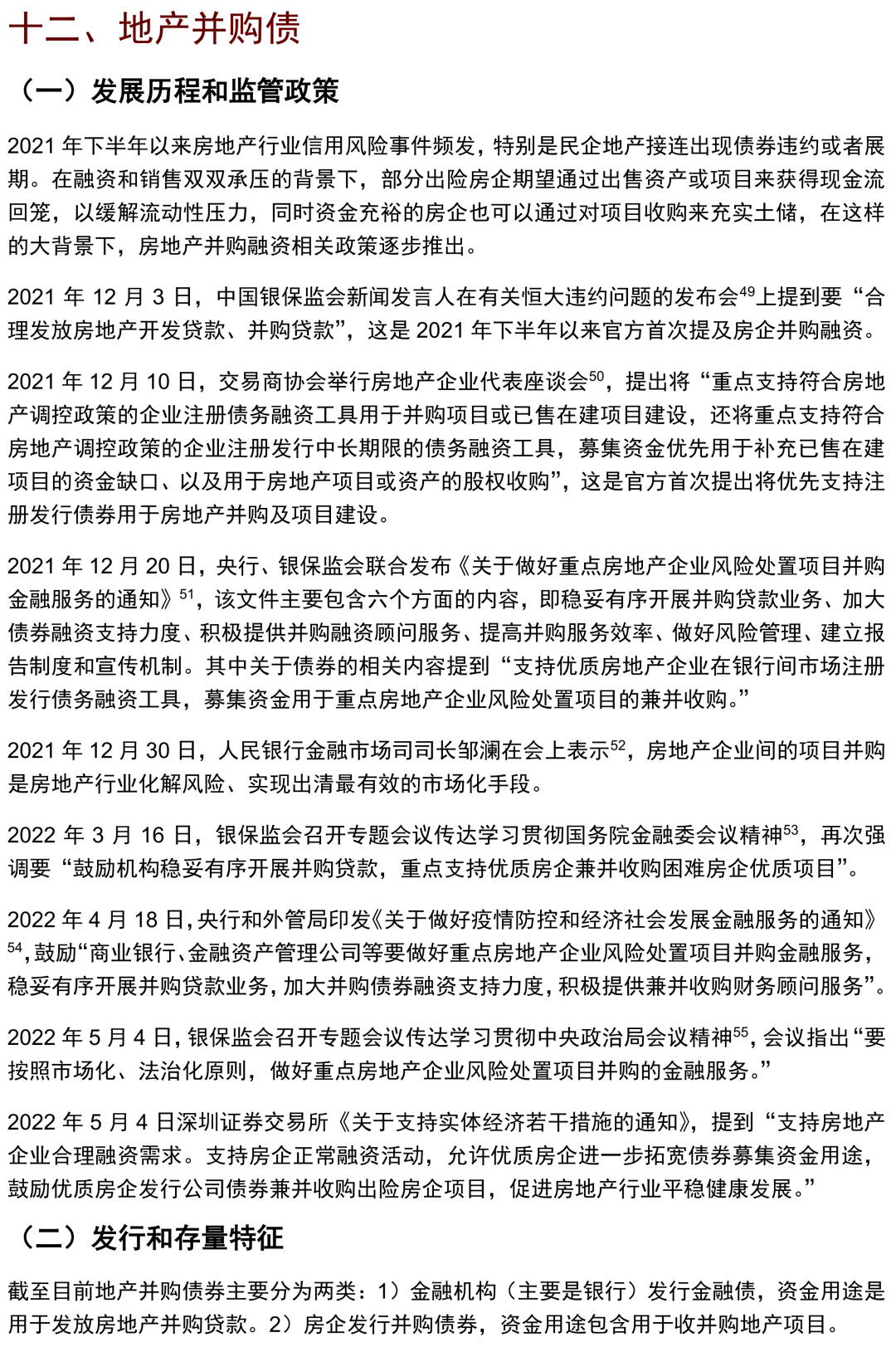

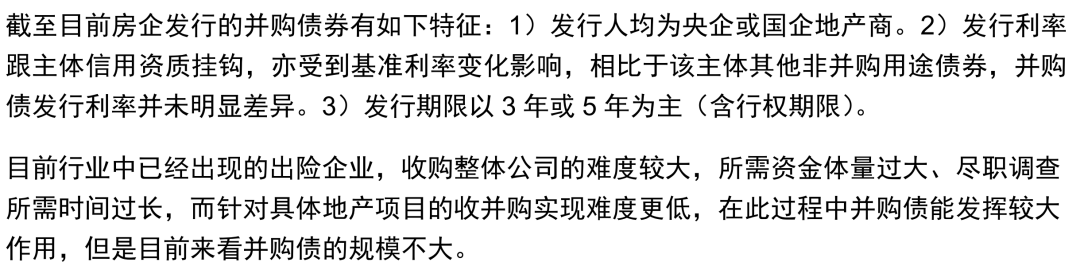

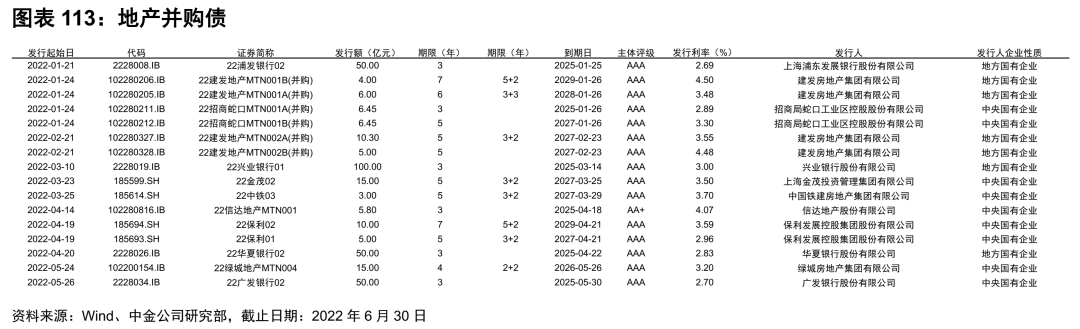

从2016年推出绿色债券以来,交易商协会和交易所每年都会有新的主题债券品种推出。2021年随着多项国家战略的落地或者重申,相应主题债券品种的数量出现明显增长。按照不同主题来分,有随着全球对环境、社会等问题关注度提升而出现的绿色债券、可持续发展债券和蓝色债券等,有中国特色的乡村振兴债券、革命老区和“一带一路”债券等,有市场特色的地产并购债等,也有时代印记的疫情防控债等。目前主题债券涵盖了几乎所有债券品种,包括政策银行债、地方政府债、中票、短融/超短融、PPN、公司债、企业债、资产证券化产品和可转债等。

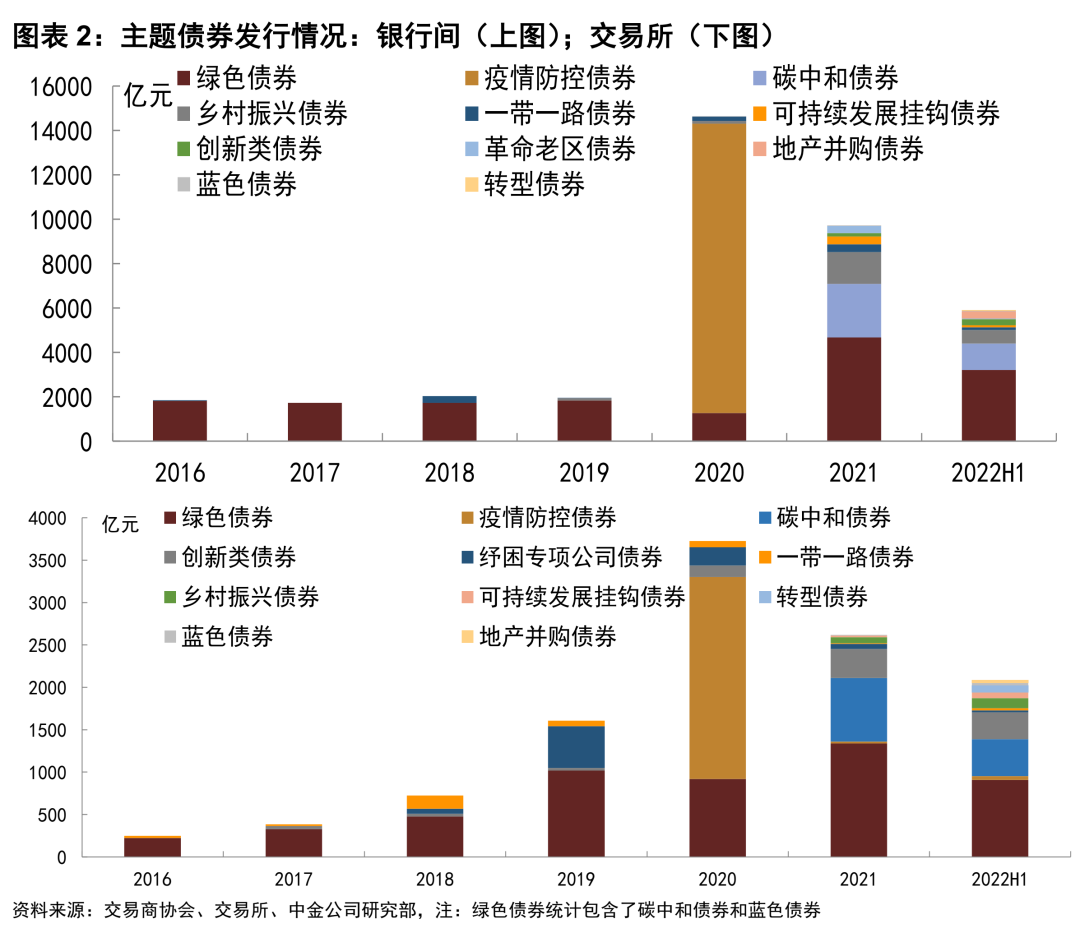

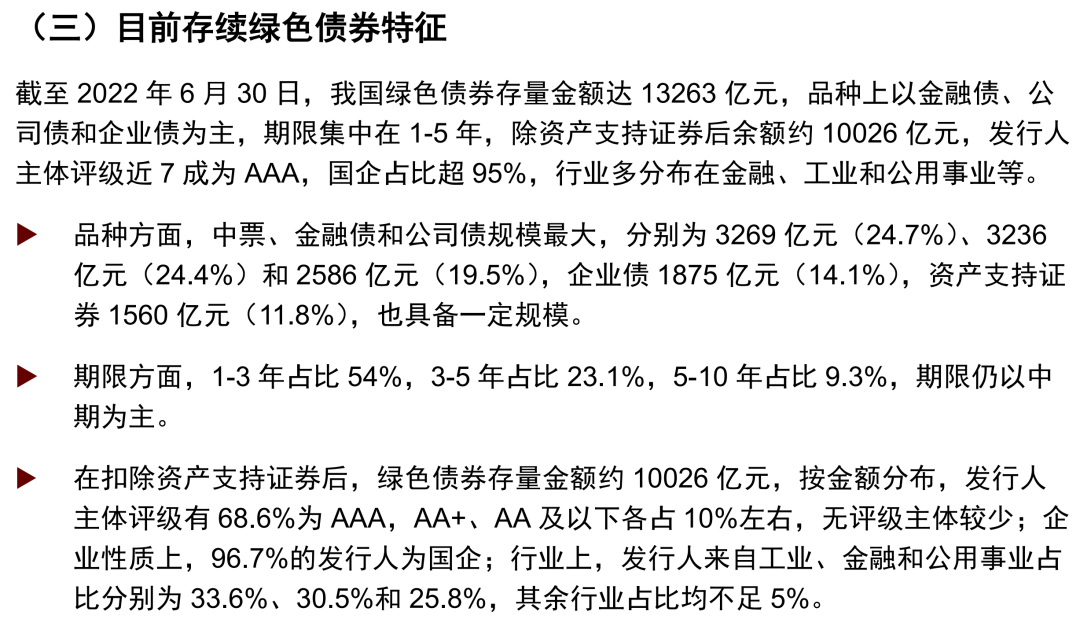

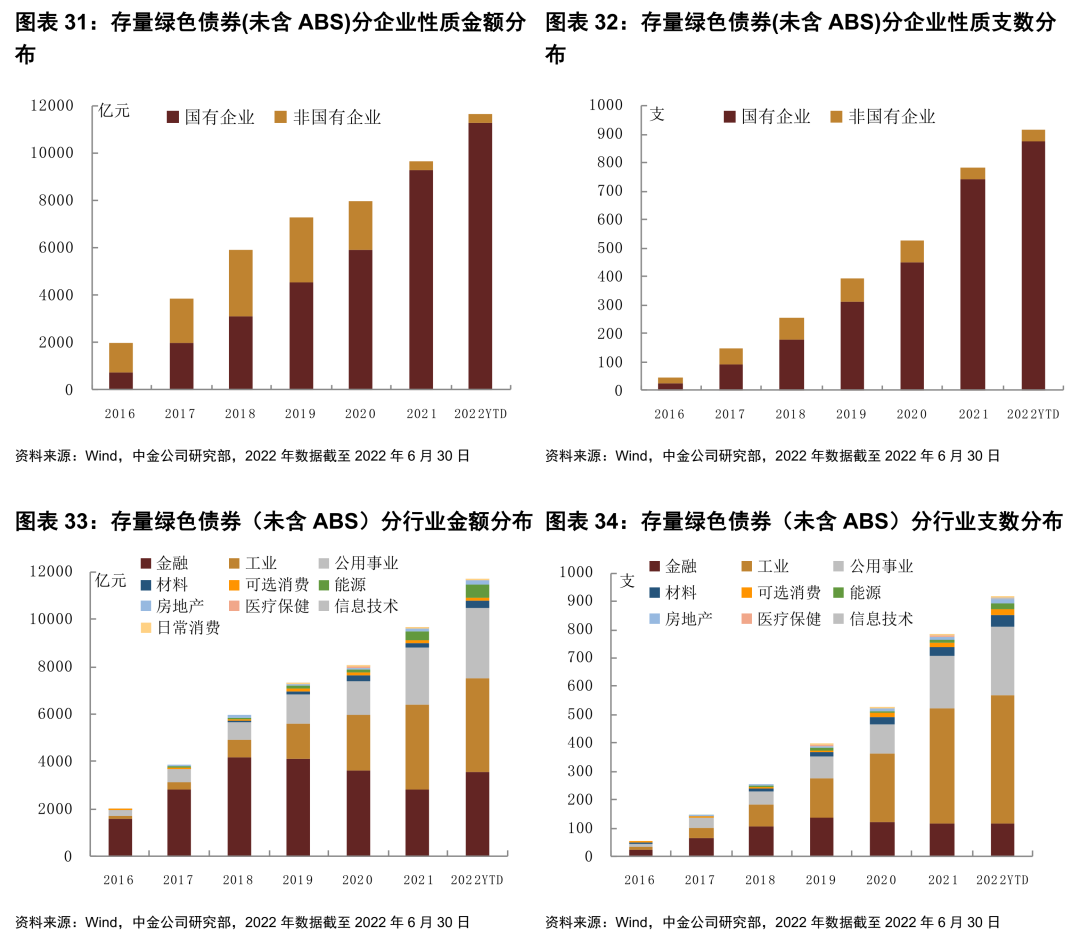

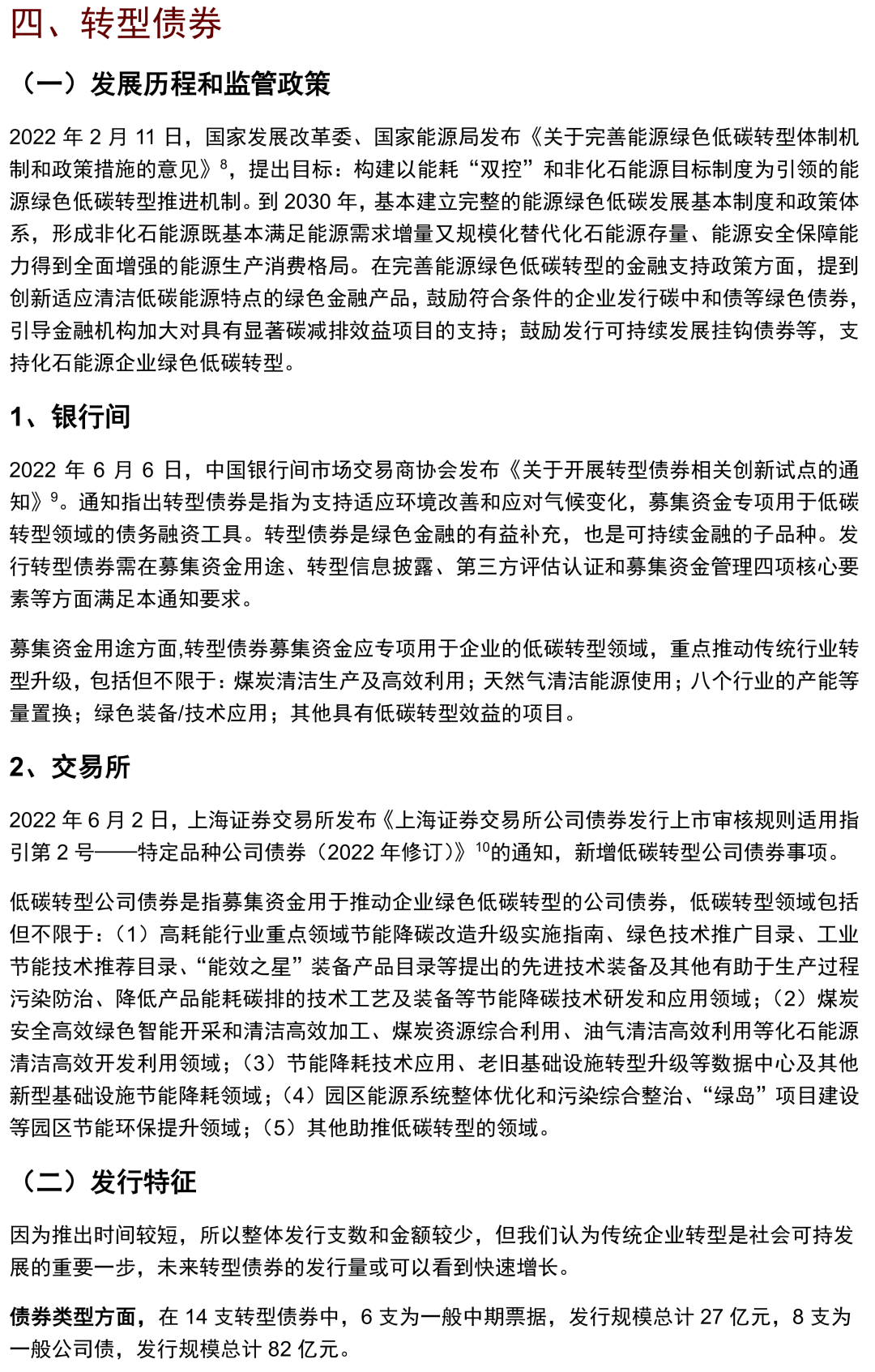

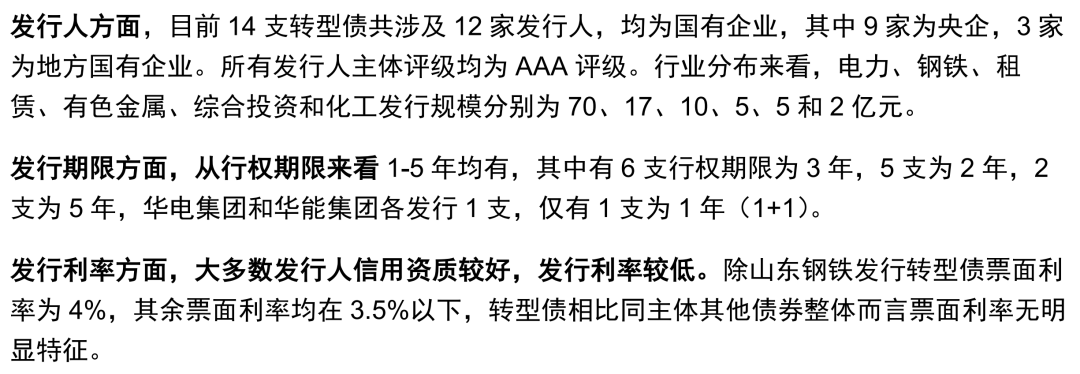

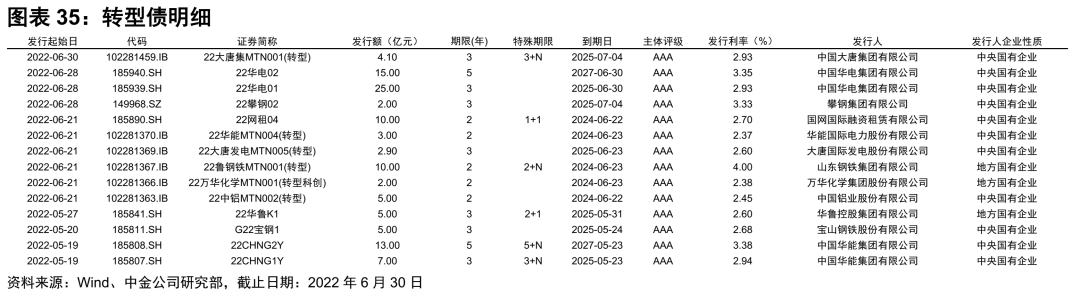

无论是发行量还是存续规模,银行间主题债券品种要多于交易所。从存量情况来看,无论是银行间还是交易所市场,疫情防控债和绿色债券占比最高。截至2022年6月末,银行间两者规模分别为10730亿元和9508亿元,占比分别为44%和39%;交易所两者规模分别为1601亿元和3752亿元,占比分别为22%和50%。

境内主题债券品种投资价值

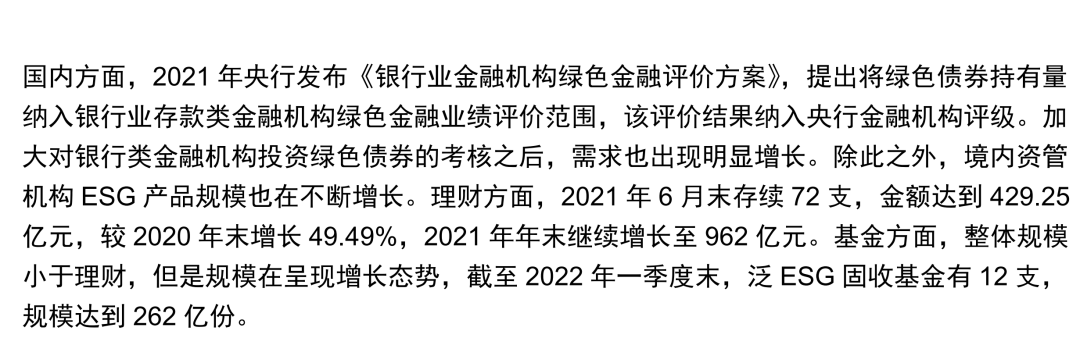

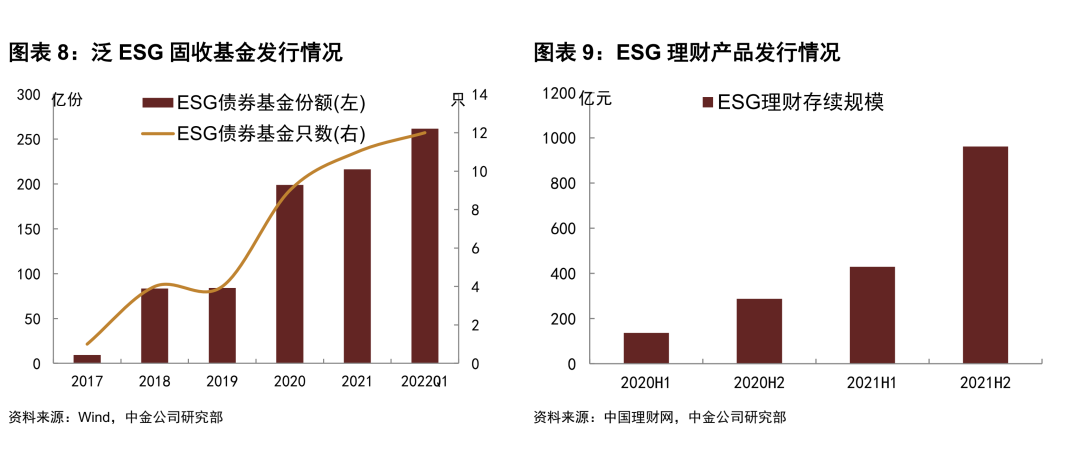

我们认为境内主题债券的投资价值主要体现在以下三点:一是随着全球ESG投资理念的增长,国内相关投资资金也会增长,相关主题债券(主要是GSS类债券,包括绿色债券、社会债券和可持续发展债券等)的需求也会出现增长,二级市场收益率可能会下行带来资本利得;二是主题债券相关发行人整体信用风险相对较低;三是投资相关主题债券,可有效助力经济社会的可持续发展,有利于投资机构的品牌提升,从而可以吸引更多的相关资金。

境内主题债券品种未来展望

虽然近几年我国主题债券市场发展迅速,以绿色债券、乡村振兴债券为代表主题品种规模快速扩充,也得到市场的广泛关注和认可,但是我们看到有部分主题债券品种管理仍需完善,投资端也需要更多的政策引导来促进市场规模的进一步增长。一、部分主题债券品种发行端尚未有独立完整的监管规定和明确的支持项目;二、债券发行后续监管方面,部分主题债券品种也未有明确的信息披露规定和募集资金使用监督。三、投资端方面,虽然境内ESG投资的关注度在提升,但是相关资金和产品规模仍然较少。

我们认为未来政策可考虑在一级市场发行和投资端两个方面发力。一、发行端:(1)针对部分主题债券品种,在发行审批阶段可加强对项目的审核,防范通过项目包装获取发行资格的行为。(2)在债券发行后续监管方面,可加强募集资金用途的监管和信息披露,保证资金真实用到了相应的项目上,并持续跟踪资金的使用效率和产生的效果。(3)继续简化部分主题债券的审批流程,设立绿色通道,降低发行成本,提升发行人发行主题债券的意愿。(4)将相关主题债券的发行、承销等纳入中介机构考核指标,促进市场的创新和规模化发展。二、投资端:(1)给予一些切实政策优惠。比如对投资者的补贴或税收优惠,在相应监管指标方面给予一些优惠政策。(2)政府可考虑主导设立相关主题债券的投资基金,或者对市场化机构设立主题债券投资基金/资管产品也给予一定的政策优惠。(3)对不同金融机构来讲也可考虑加强相应的激励机制,可以类比绿色债券,也将乡村振兴债券等投资纳入金融机构考核指标。(4)大力发展创新相关主题债券指数、ETF等产品,促进投资。

风险

债券收益率上行,政策的不确定性。

正文

[1]http://greenfinance.org.cn/displaynews.php?cid=21&id=3503

[2]http://greenfinance.org.cn/displaynews.php?id=3769

[3]http://www.sse.com.cn/lawandrules/sserules/main/issue/c/c_20201127_5268003.shtml

[4]http://www.szse.cn/lawrules/rule/allrules/bussiness/t20201127_583521.html

[5]http://www.szse.cn/disclosure/notice/t20210713_586944.html

[6]http://www.sse.com.cn/aboutus/mediacenter/hotandd/c/c_20210713_5520722.shtml

[7]http://www.sse.com.cn/lawandrules/sselawsrules/bond/review/c/c_20220602_5703022.shtml

[8]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202202/t20220210_1314511.html?code=&state=123

[9]http://nafmii.org.cn/ggtz/tz/202206/P020220606608323917589.pdf

[10]http://www.sse.com.cn/lawandrules/sselawsrules/bond/review/c/c_20220602_5703022.shtml

[11]http://www.nafmii.org.cn/xhdt/202104/t20210428_85556.html

[12]http://www.gov.cn/zhengce/content/2017-02/17/content_5168733.htm

[13]http://www.gov.cn/zhengce/2018-02/04/content_5263807.htm

[14]http://www.gov.cn/zhengce/2021-02/21/content_5588098.htm

[15]http://yss.mof.gov.cn/zhuantilanmu/dfzgl/zcfg/201803/t20180326_2851243.htm

[16]http://www.nafmii.org.cn/zlgz/zcfxl/gzwd/xxplxgwt/cpbcbgwt/

[17]http://www.sse.com.cn/lawandrules/sselawsrules/bond/review/c/c_20210713_5520720.shtml

[18]http://www.szse.cn/disclosure/notice/general/t20210713_586944.html

[19]http://www.gov.cn/gongbao/content/2017/content_5248243.htm

[20]http://www.gov.cn/gongbao/content/2017/content_5248243.htm

[21]http://www.sse.com.cn/lawandrules/sselawsrules/bond/review/c/c_20220602_5703022.shtml

[22]http://www.csrc.gov.cn/csrc/c100028/c2206490/content.shtml

[23]http://www.sse.com.cn/lawandrules/sselawsrules/bond/review/c/c_20220520_5702415.shtml

[24]http://www.szse.cn/lawrules/rule/allrules/bussiness/t20220520_593225.html

[25]http://www.nafmii.org.cn/xhdt/202103/t20210330_84952.html

[26]http://nafmii.org.cn/ggtz/tz/202205/t20220520_89907.html

[27]http://theory.people.com.cn/n1/2017/0921/c40531-29549318.html

[28]http://gc.mnr.gov.cn/201806/t20180614_1795445.html

[29]https://m.gmw.cn/baijia/2019-03/18/32649255.html

[30]http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.htmldocId=881921&itemId=861&generaltype=1

[31]http://www.sse.com.cn/lawandrules/sselawsrules/bond/review/c/c_20210713_5520720.shtml

[32]http://www.szse.cn/www/disclosure/notice/t20210713_586944.html

[33]http://www.gov.cn/zhengce/zhengceku/2020-02/01/content_5473639.htm

[34]http://www.gov.cn/zhengce/zhengceku/2020-03/02/content_5485695.htm

[35]http://www.gov.cn/zhengce/zhengceku/2020-02/09/content_5476359.htm

[36]http://www.nafmii.org.cn/zdgz/202001/P020200128799378523977.pdf

[37]https://mp.weixin.qq.com/s/aysjVx6_e-T8VbyNzfEv8g

[38]https://mp.weixin.qq.com/s/LvvB0bM3K72ioCVVhNGdVg

[39]http://www.nafmii.org.cn/zlgz/jygfl/bzxywb/202205/P020220530586789869816.pdf

[40]http://www.szse.cn/aboutus/trends/news/t20200201_573923.html

[41]http://www.sse.com.cn/aboutus/mediacenter/hotandd/c/c_20200202_4991650.shtml

[42]http://www.sse.com.cn/aboutus/mediacenter/hotandd/c/c_20220327_5700339.shtml

[43]http://www.gov.cn/zhengce/content/2021-02/20/content_5587874.htm?gov

[44]http://www.gov.cn/ldhd/2013-09/08/content_2483565.htmhttp://www.gov.cn/jrzg/2013-10/03/content_2500109.htm

[45]https://www.ndrc.gov.cn/xwdt/xwfb/201503/t20150328_956036.html?code=&state=123

[46]http://www.sse.com.cn/aboutus/mediacenter/hotandd/c/c_20171027_4408390.shtml

[47]http://www.sse.com.cn/lawandrules/sselawsrules/bond/listing/corporatebond/c/c_20220422_5701317.shtml

[48]http://www.szse.cn/main/aboutus/bsyw/39778181.shtml

[49]http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.htmldocId=1021947&itemId=915&generaltype=0

[50]https://www.cs.com.cn/xwzx/hg/202112/t20211210_6226859.html

[51]https://zjjcmspublic.osscnhangzhouzwyned01a.internet.cloud.zj.gov.cn/jcms_files/jcms1/web1830/site/attach/0/fdf88275000943249ef96e880bae4b56.pdf

[52]https://news.cnstock.com/news,bwkx-202112-4805393.htm

[53]http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.htmldocId=1042952&itemId=915&generaltype=0

[54]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4533227/index.html

[55]http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.htmldocId=1049632&itemId=915&generaltype=0

[56]http://www.szse.cn/aboutus/trends/news/t20181026_556094.html

文章来源

本文摘自:2022年7月21日已经发布的《主题债券投资手册》

许 艳 SAC 执业证书编号:S0080511030007 SFC CE Ref:BBP876

王海波 SAC 执业证书编号:S0080517040002 SFC CE Ref:BPC512

邱子轩 SAC 执证证书编号:S0080121120051

汪 晴 SAC 执业证书编号:S0080522010002

万筱越 SAC 执证证书编号:S0080522070004

王若阳 SAC 执业证书编号:S0080121060040

袁文博 SAC 执证证书编号:S0080121070425

本文来自微信公众号“中金固定收益研究”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。