20221013周四早,无鱼早自习【高质量报告分享】可转债投资手册之三(2022年9月更新):转债生命周期之发行与上市

分享:原报告+思维导图+摘要

整理:无鱼志愿者、karas

【声明】本次分享仅供学习参考,勿做他途,更不构成任何投资建议。

摘要:

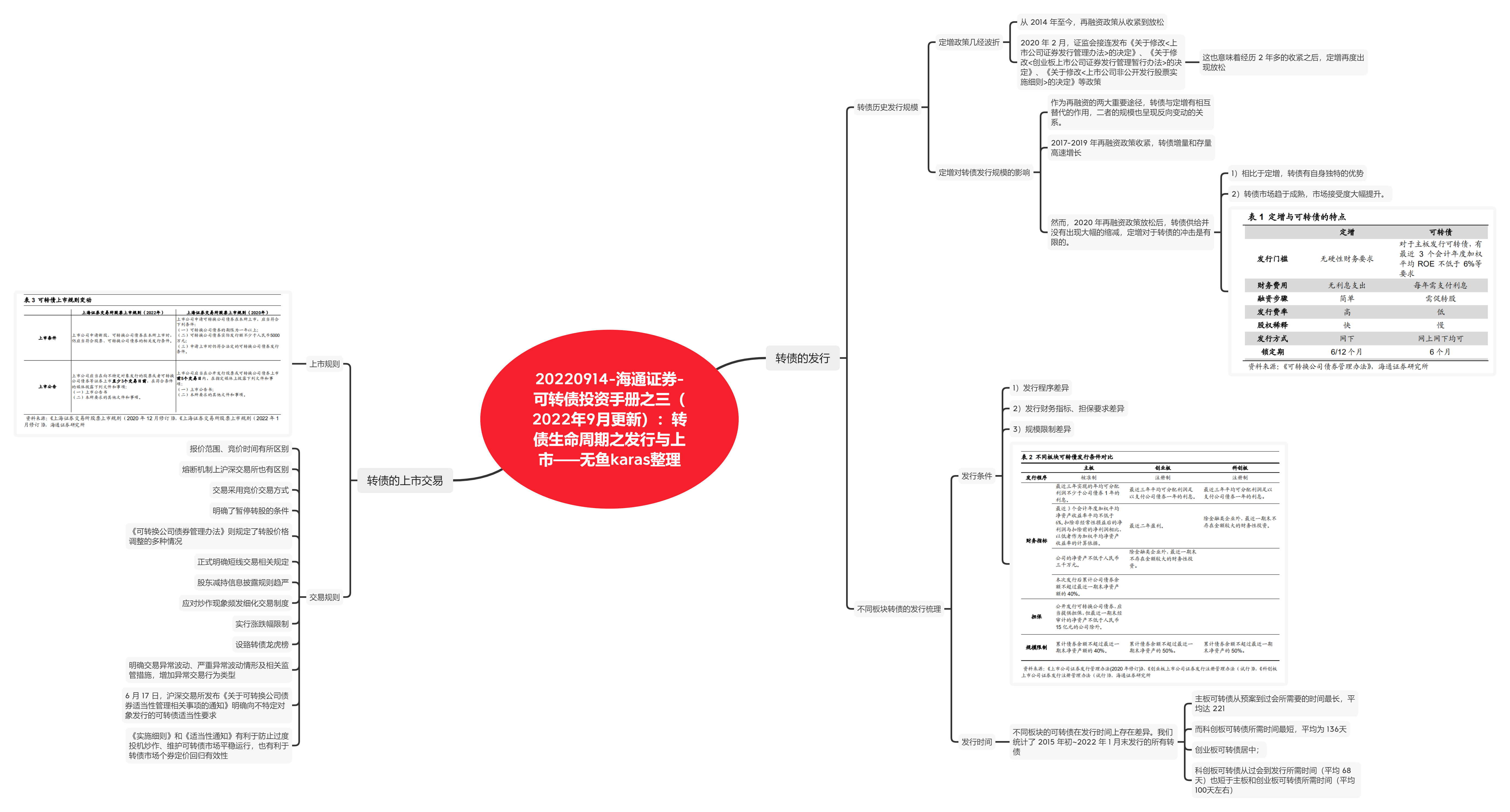

一、定增政策几经波折。从2014 年至今,再融资政策经历了从收紧到放松的过程。2006 年

5 月,证监会发布《上市公司证券发行管理办法》,整合上市公司新股发行、增发新股、

发行可转换公司债券等多项规定。之后,证监会于2011 年8 月修订《上市公司非公开发

行股票实施细则》、2014 年发布《创业板上市公司证券发行管理暂行办法》,至此再融资

的制度规范基本确立。

二、不同板块发行的条件存在异同,总体而言,科创板与创业板可转债发行条件基本保持一

致,而主板与科创板、创业板在可转债发行程序、发行财务指标、担保要求及规模限制

等方面存在差异。不同板块的可转债在发行时间上存在差异。整体来看,主板可转债从

预案到过会所需要的时间最长,平均达221 天,而科创板可转债所需时间最短,平均为

136 天,创业板可转债居中;科创板可转债从过会到发行所需时间也明显短于主板和创业

板可转债所需时间。

三、 正式明确短线交易相关规定。沪深交易所在2022 年1 月的上市规则正式明确了有关可转

债短线交易相关规定:对于持有公司5%以上股份的股东若违反《证券法》相关规定,将

其所持公司股票或者其他具有股权性质的证券在买入后6 个月内卖出,或者在卖出后6

个月内又买入的,公司董事会应当收回其所得收益,并及时披露相关人员违规买卖的情

况、收益的金额、公司采取的处理措施和公司收回收益的具体情况等。鉴于《可转债管

理办法》已于2021 年1 月末实施,该规定对可转债市场影响不大。

四、 确定了报价范围和熔断机制,上交所在2020 年对《上海证券交易所交易规则》进行的第

二次修订版本详细规定了报价范围。《深圳证券交易所交易规则(2021 年3 月修订)》明

确要求区分是否为上市首日,并对开盘集合竞价的有效竞价情况做了详尽说明,要求上

市首日开盘集合竞价的有效竞价范围为发行价的上下30%,而非上市首日则为上下10%。

同时,深交所发布的《关于完善可转换公司债券盘中临时停牌制度的通知》,明确了熔断

机制的触发调价及停牌时间。

五、 赎回、回售信息披露,股东减持信息披露要求均有所修改,赎回、回售方面,2022 年1

月的修订统一了沪深交易所对于提前赎回的信息披露要求,同时沪深交易所均要求对预

计可能触发赎回条件的转债“应当在预计赎回条件触发日的五个交易日前至少发布一次

风险提示公告。”但是目前沪深交易所仍未对公告不赎回之后,不得再赎回的期限做出规

定。回售方面,则仅对满足回售条件后的信息披露要求有少许修改。而股东减持信息披

露规则趋严。

六、应对炒作现象频发细化交易制度。沪深交易所7 月29 日分别发布《上海证券交易所可转

换公司债券交易实施细则》、《深圳证券交易所可转换公司债券交易实施细则》,要求基本

一致。主要调整要点在提出投资者适当性要求、衔接债券交易规则、涨跌幅限制、强化

交易监管(明确可转债交易异常波动、严重异常波动情形及相关监管措施、增加异常交

易行为类型等)、强化风险提示以及其他一些机制的调整,不过转债T+0 交易依然保留。

此外,也对向特定对象发行的可转债的转让进行规定。

七、《可转债指引》与《实施细则》分别从信息披露和交易机制两个方面规范可转债存续期

全流程业务。沪深交易所可转债指引正式稿已于7 月29 日实施,完善了赎回、回售、转

股、停牌等业务规范,整体相较于征求意见稿变化不大,仅在个别表述上有所修改,例

如对于异常波动采取的措施增加“实施盘中强制停牌”、明确触发转股价格修正条件后的重

新起算日期等。我们认为随着制度的完善,转债市场投资交易也将更加规范。

风险提示:基本面变化、股市波动、政策不达预期、价格和溢价率调整风险、信用风险。

(报告来源:海通证券)