Fund Talk | 红利基金投资全攻略(三)

作者:小5论基

题图:小5论基微信公众号

尽管上一期的最后我按照分类基本给出了每一类的选择,但不得不说总的基金数量还是略多(精选之后还有14条指数),所以我们这一期继续探讨+精简,顺便观摩下不少小伙伴心心念念想要看到的那个所谓“最强红利指数”。

正如上一期文末的那个后记所言,这个系列的第一期和第二期主要是利用了著名的“瞪眼法”直接对比指数的历史走势选标的,虽然很直观很有效,但如果真要我们用真金白银去做投资的时候总觉得隐隐还有些底气不足。

这就引出了今天我们要探讨的一个重要问题:为什么这些红利指数表现能更好?

上图是A股红利策略指数(包含最强单因子红利指数智选高股息和基准中证红利,以及多因子的红利低波指数中最强的东证红利低波和基准中证红利低波,下同)近10年数据的对比。

上图则是上述四个指数近5年数据的对比。

基于上面两个时段的对比,我们可以看到,不管是智选高股息还是东证红利低波,其在近10年和近5年的对比中都能同时跑赢中证红利和红利低波这两个基准红利指数,中长期的超额收益均稳定且明显,无愧于“最强红利(单因子)指数”与“最强红利低波指数”的称号。

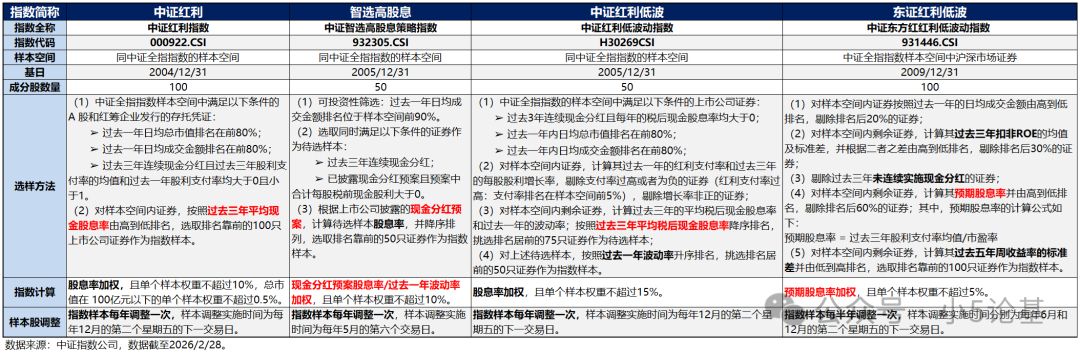

而这自然与指数的编制规则息息相关:

从上面表格指数编制规则的对比中我们可以看到,尽管都是主要通过股息率做成分股筛选,且指数最终也都是采用股息率加权,但股息率与股息率还不完全一样:

中证红利和红利低波用的股息率叫做过去三年平均现金股息率(红利低波多了个税后,但无本质区别),而智选高股息和东证红利低波用的股息率叫做预期股息率(尽管两者对预期股息率的计算方式并不完全一样)。

众所周知,投资投的是未来而不是过去,因此相较于只能反映公司过去分红能力的过去平均股息率(也叫历史股息率),着眼于未来的预期股息率显然更能反映公司未来的分红能力,其不仅可以较为有效的规避所谓的“高股息陷阱”(过去分红过高但未来分红能力或已经透支或恶化,另外股价下跌也会导致历史股息率虚高),更重要的是其在实战中的有效性也明显较高(这一点上面的指数历史走势对比已经证明过了)。

比较遗憾的是,目前市面上绝大多数红利策略指数用的股息率都是历史股息率(以过去三年平均股息率为主),而采用预期股息率的红利策略指数除了智选高股息和东证红利低波之外,也就还有中证诚通央企红利、中华交易服务预期高股息等寥寥几只(事实上这也是这些指数在同类红利策略指数中历史表现相对较好的重要原因)。

小伙伴们多半还想看看智选高股息与东证红利低波的“强强对比”,从之前两个图的对比来看,两者只能说打成平手各胜一局:东证红利低波在近10年的对比中胜出,而智选高股息则在近5年的对比中胜出。

有选择困难症的小伙伴倒也不用急着纠结,因为真正最强的红利策略指数还真是有的,请看图:

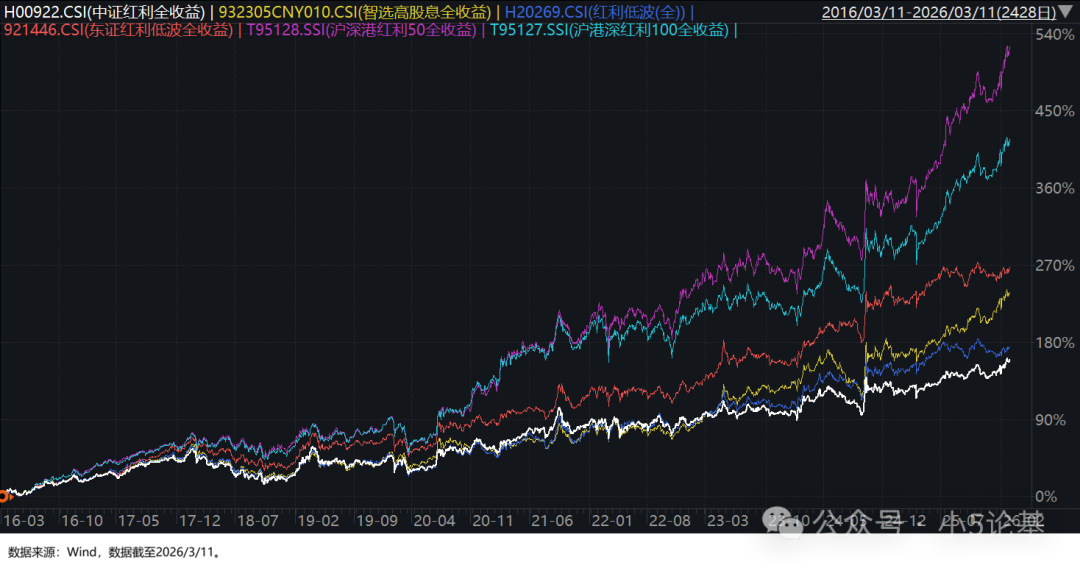

上图是各指数的近10年对比图。

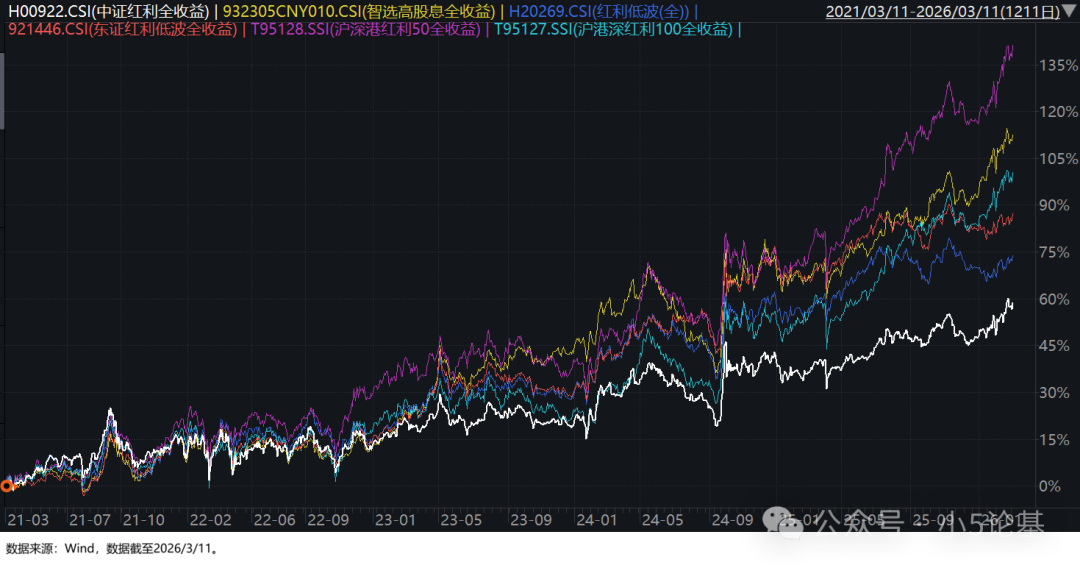

上图则是各指数的近5年对比图。

不管是近10年还是近5年,一只叫做沪深港红利50的指数不仅能轻松跑赢中证红利和红利低波两大基准,竟然还能轻松跑赢智选高股息与东证红利低波这“两强”,用“轻松”一词来形容跑赢的程度是因为其对上述各指数的超额均十分明显。

那么这只一度被我误写成“沪港深红利50”的指数(实际为“沪深港红利50”)到底是何方神圣,其历史表现又为何能如此之好呢?

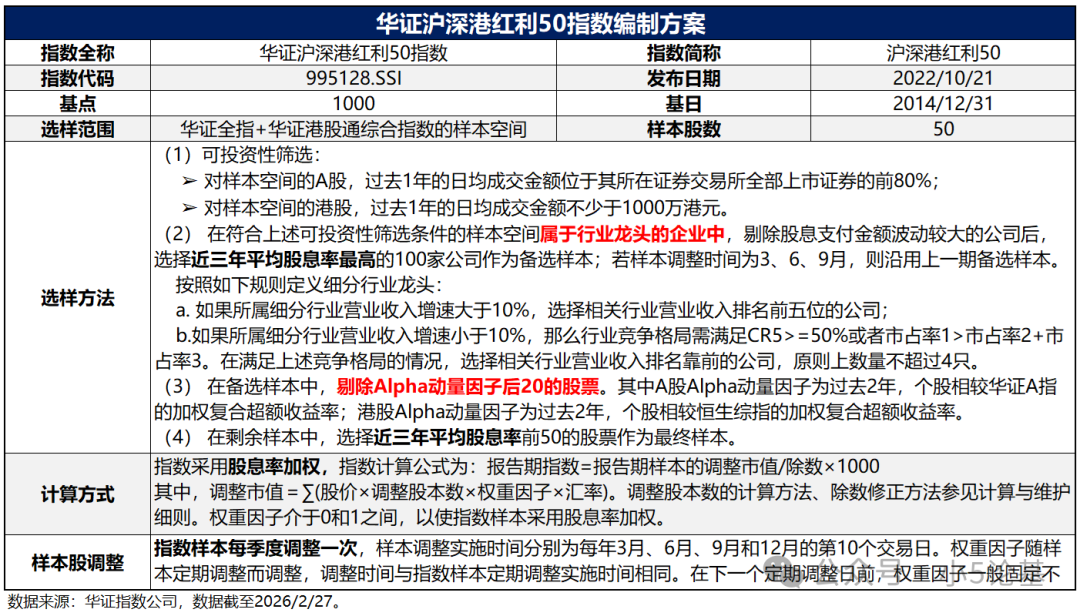

沪深港红利50全称为华证沪深港红利50指数(995128.SSI),由上海华证指数公司于2022年10月21日发布,该指数以A股和港股为样本空间,选取A股和港股市场中具有高股息率特征的50家公司作为指数样本。该指数以2014年12月31日为基日,1000点为基点,指数样本股每季度调整一次。

从指数的编制规则上来看,虽然该指数与绝大多数红利策略指数一样主要也是通过近三年平均股息率(历史股息率)选股,且最终也是采用股息率加权,但在此基础上该指数还具备相对独特的编制策略,其核心优势大致可以概括成以下三点:

其一是跨市场布局可以覆盖并捕捉两地红利机遇。

作为全市场较为稀缺的沪深港红利指数之一,两地选股不仅有一定的互补效应(这点之前有提到过,同类型公司甚至同一家公司,港股标的往往具备更低估值与更高股息,这能为指数贡献提供一定的超额收益),跨市场的配置还能一定程度上分散单一市场的系统性风险。

其二是行业龙头筛选的设定能从源头上保证公司的盈利质量。

不同于其他很多仅按股息率排序的红利指数,该指数在做股息率筛选之前首先会筛选出各细分行业的龙头公司,且其对不同类型的行业还用了不同的规则,比如对成长期行业优先看营收,对成熟期行业则重点看行业集中度和市占率,这就从源头上保证了入选公司的盈利能力和行业壁垒,它们通常现金流更稳定,为持续高分红的“稳”和“久”打下了基础。

其三是Alpha动量剔除能巧妙避开“高股息陷阱”。

我认为这是该指数设计中非常精妙的一环,它引入了一个“排雷”步骤,即剔除过去两年股价表现(Alpha动量)排名后20的股票(基于筛选出的100只)。

这是因为有些个股的高股息率纯粹是因为股价持续大跌所导致的“被动高股息率”(股息率=股息/股价),其实际经营的基本面可能已经恶化:不要说未来分红的可持续性了,甚至连股价本身可能都要面临持续下跌的严峻考验。而这正是红利投资中较为典型的“高股息陷阱”情形之一。

而该指数通过Alpha动量剔除了这些实际上的“弱势股”,就可以较为有效地避免陷入“高股息陷阱”。这一点在波动程度较大的港股市场会特别重要(为什么重要后面会提到)。

简单来说,华证沪深港红利50并不是一个简单的红利策略指数,而是一个叠加了质量和动量筛选的增强型红利策略指数,它通过跨市场寻找红利投资机会,精选行业龙头,并剔除潜在风险股,构建了一个攻守兼备的组合,我认为其不管是内在选股逻辑还是实际选股效果都当得起全市场最强红利策略指数的名头。

全市场唯一能在编制规则层面与之相媲美的就是同样出自华证指数公司的另一个红利策略指数——华证沪港深红利100指数。

两者在指数编制策略上几乎一模一样,唯一的区别就是成分股数量的不同,华证沪港深红利100因为成分股数量更多且行业分布更均衡,在波动和回撤略低于华证沪深港红利50的同时,其长期的收益率自然也会低于华证沪深港红利50。

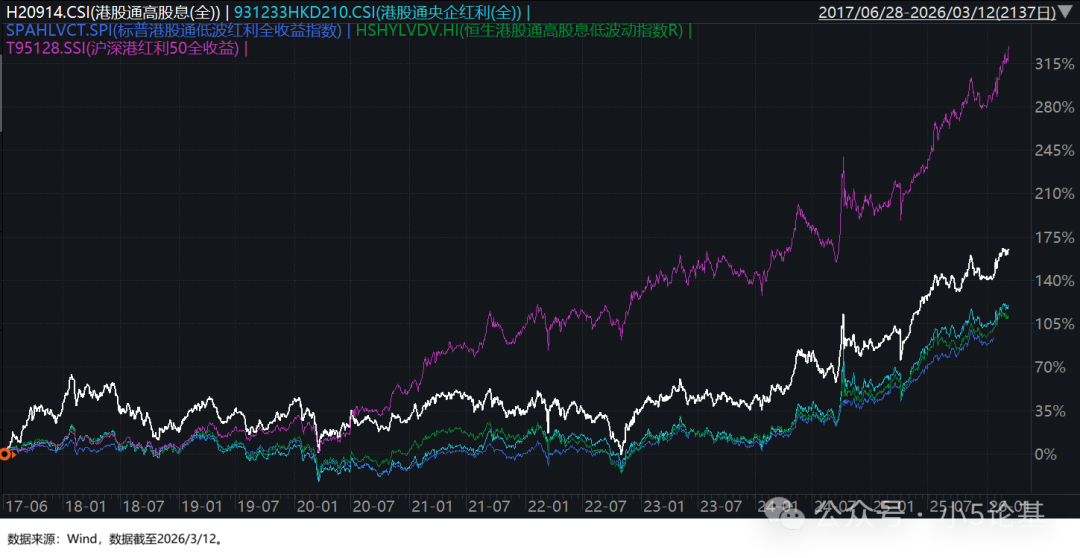

完整起见港股红利策略部分我们也一并对比看下:

上图是港股相关红利策略指数接近9年的对比图(数据可得性角度只能取这个时段)。

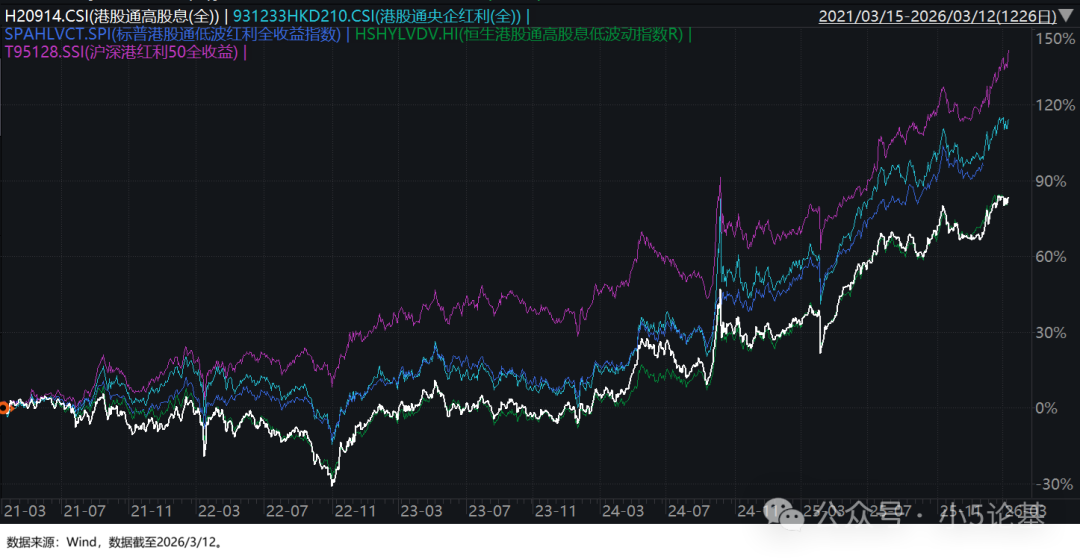

上图则是港股相关红利策略指数近5年的对比图。

从上述两个对比图中我们可以得到如下一些结论:

1、成分股数量和权重占比均近半是港股的沪深港红利50指数的“最强”名头在港股红利指数这边依然成立,且时段越长超额收益越明显;

2、如上期所言,尽管纯港股红利策略指数的波动和回撤(对于红利指数来说)略大,但其在上涨阶段依然有可取之处,就好比同样是跑不赢最强红利指数沪深港红利50,港股红利指数们在近5年对比图中的差距就没有近9年对比图中的差距那么明显。

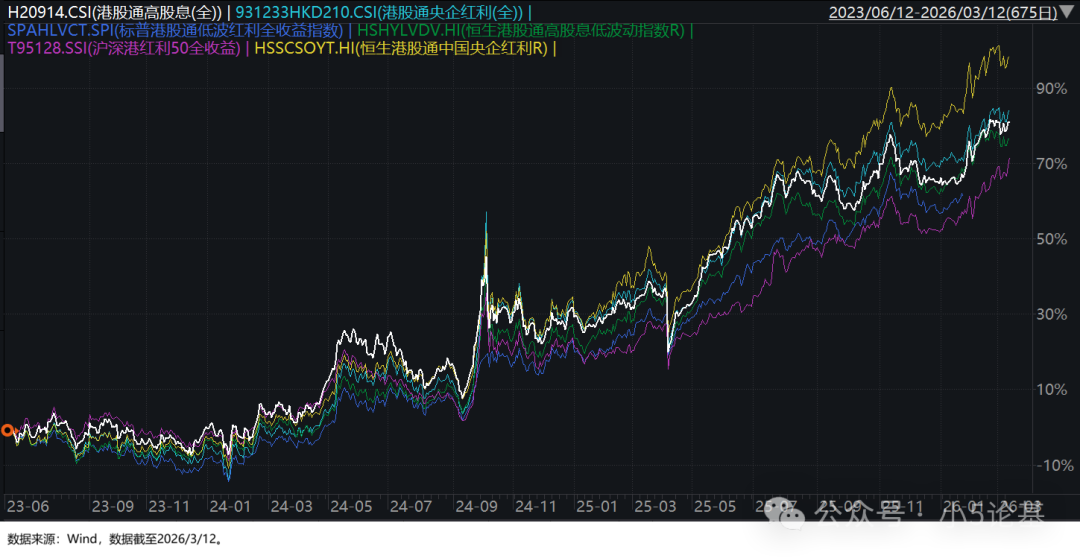

这一点在近3年左右的数据对比中体现得更为明显:

在上图接近3年左右的港股红利上涨时段内,沪深港红利50的收益表现甚至是最差的,发布于2023年6月12日的恒生港股通中国央企红利指数表现最佳(因为数据的可得性,上图正是取自其有数据的那个时段)。

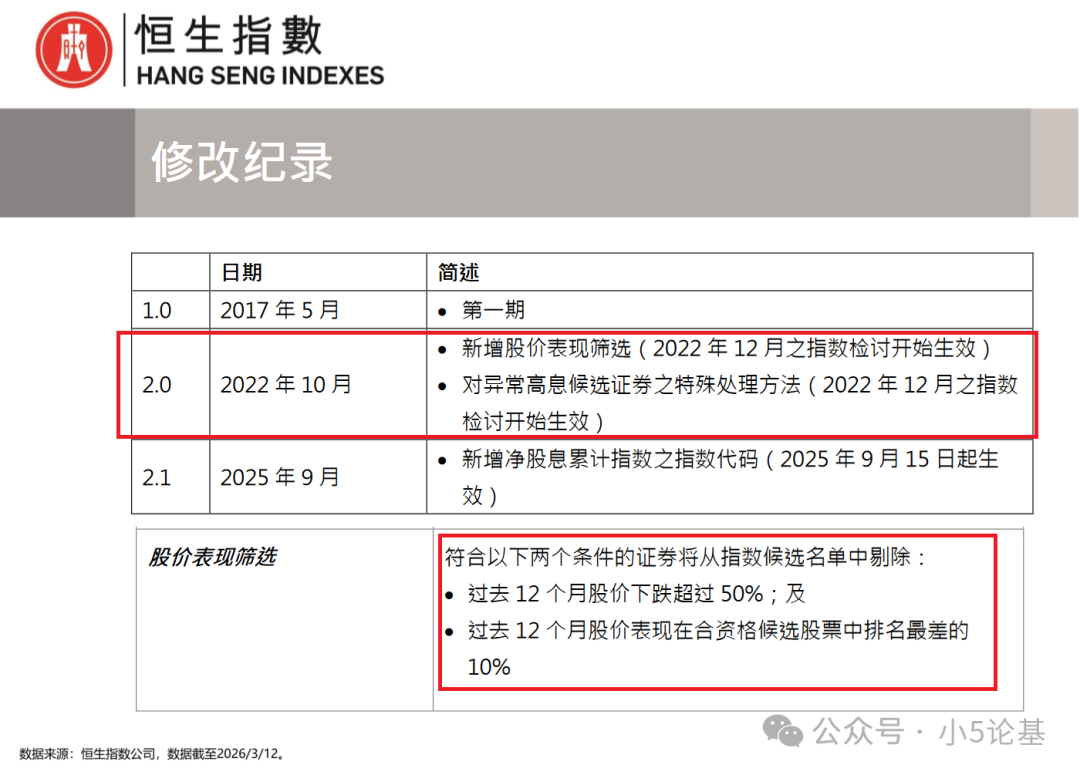

3、这部分还值得一提的是,在经历过2022年的大幅度回撤之后(比如恒生港股通高股息低波动的最大回撤高达-37.48%,这个回撤幅度对于红利策略指数而言是完全不能接受的,其本质原因就是前文提到过的“高股息陷阱”),恒生指数公司对旗下的红利策略类指数都做了修订如下:

该修订和前文沪深港红利50指数第三点优势的目的是一致的,都是为了剔除潜在风险股,尽量避免红利投资中的“高股息陷阱”,区别无非是沪深港红利50用的是Alpha动量做筛选,恒生港股通高股息系列指数直接用股价表现做筛选。

亡羊补牢未为迟也,相较于其他现在都还没补牢的港股同类指数,恒生港股通高股息系列指数(在我们的讨论中主要涉及的分别是恒生港股通中国央企红利和恒生港股通高股息低波动)在同等情况下就值得高看一眼。

讲到这里,这期我想要探讨的主要话题(即文章开头提出的那个为什么的问题)基本就差不多了,同时最强红利策略指数也基本出炉了。

最后似乎也没什么好总结的,简单给两个“如果”勉强作为投资参考吧:

1、如果只能选一个红利策略指数来投的话,那我应该会选华证沪深港红利50这个覆盖A股和港股(两者占比大致各一半),实力(选股逻辑硬)与美貌(长期业绩佳)并存的指数。

2、如果考虑到更为多元的红利投资方式的话,那么目前仅有一只场外产品跟踪的华证沪深港红利50可能就有点不够用了,就好比有小伙伴想要在场内做红利投资就没办法投这只指数,或者如之前有小伙伴留言问到的红利组合就不是一只产品能搞定的。

以上,是为红利基金怎么选系列之第三期。

这期还是有一个后记:连同这一期,目前写完的这三期基本都在讨论红利基金怎么选(或选什么)的问题,但既然顶了红利投资全攻略的名头,光是选出来多半还是不够的,毕竟好基金投出坏收益的惨剧也是时有发生,所以下一期我们或许可以再来讨论下红利基金要怎么投的问题。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。