摩根士丹利-贵金属专题:黄金的多样性(下)

作者:finn的投研记录

题图:finn的投研记录的微信公众号

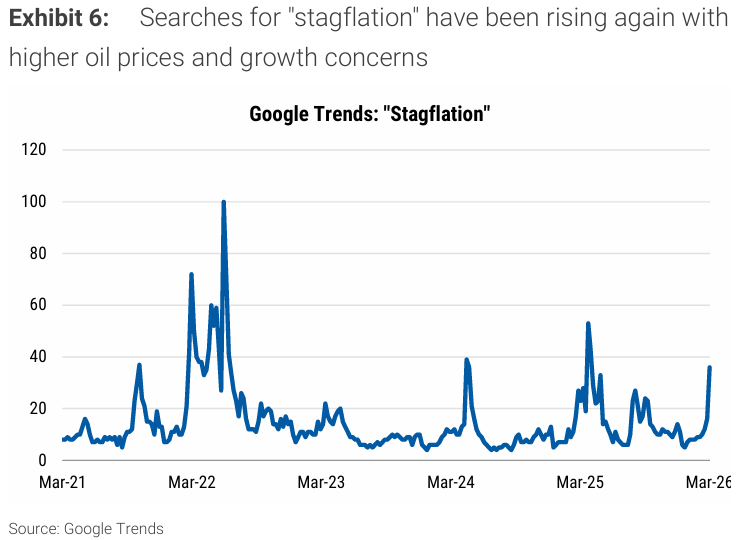

滞胀担忧对黄金是利好:随着油价在每桶约100美元的水平交易,全球增长和滞胀的担忧正在上升。芝加哥联储主席古尔斯比表示,能源价格上涨和潜在的石油冲击带来了滞胀风险,并称滞胀是央行的最坏情形。谷歌趋势搜索数据显示,近期“滞胀”的搜索量有所加速。我们的能源团队指出,卡塔尔出现为期一个月的天然气停供,亚洲买家可能会更早感受到影响。

历史上,黄金在滞胀时期表现良好,比如上世纪70年代美国发生的大滞涨中黄金价格持续飙涨,因为黄金受到高风险、通胀和较低实际利率的支撑,这一强劲表现特别受1970年代石油危机推动。

图表6:随着油价上涨和增长担忧,“滞胀”的搜索量再次上升

分析:随着战争的持续,滞胀风险正在逐步放大。滞胀是美联储要面对的最坏的情况,但对于黄金来说却是最好的情况,上世纪70年代美国大滞胀时期黄金涨了12倍,而且这还是在排除了布雷顿森林体系解体(美元和黄金脱钩)影响之后的涨幅,实际涨幅会更大。

滞胀期间黄金为啥能有这么大涨幅呢?因为滞胀时期经济发展停滞且通胀大幅上升,虽然央行会为了抑制通胀而加息,但受制于经济压力加息幅度很难超过通胀率。这就造成了实际利率(通胀率-政策利率)接近于0,高通胀,经济低迷(股票债券等风险资产表现很差)的局面。这时候黄金的持有成本趋近于零,又缺乏与之竞争的股票等风险资产,同时避险属性被彻底激活,这就是滞胀时黄金能走出史诗级上涨行情的逻辑。

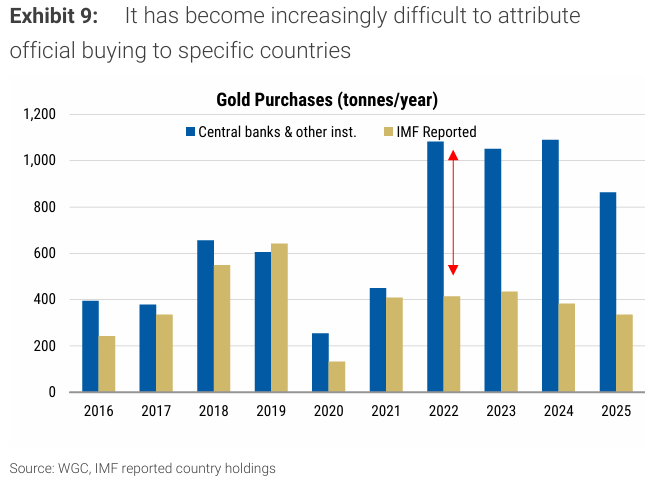

各国央行会继续在高位购买黄金:自2022年以来黄金价格的强劲很大程度上源于央行黄金购买行为,其购买率较前十年增长了一倍以上。然而2025年的黄金购买量已经开始放缓为860吨,而前3年均超过1000吨。我们仍然认为,自2022年以来黄金购买量的上升是结构性向上的变化,但价格上涨也带来了购买量下降。

图表9:将官方购买归因于特定国家变得越来越困难

分析:一方面央行购金吨数下降是因为金价上涨,同样的钱能买到的黄金吨数变少。另一方面由于地缘扰动加大,比如波兰迫于国防开支压力暂时抛售黄金,俄罗斯则因筹集军费而卖出黄金等,但这些都属于被动因素,只要美元信用走弱这个长期逻辑不变,战略上央行购金就会持续。

Tether仍在增持:Tether在2025年是仅次于波兰的第二大买家,该公司为其UST代币和黄金代币购买黄金。该公司还通过其他方式购买黄金,例如 Tether 上周在达到 Metalla Royalty and Streaming(专注于黄金、白银和铜的流媒体协议)超过10%持股前发布了一份早期警示报告。

分析:Tether是一家发行与实物黄金挂钩的稳定币的公司,每枚XAU代表1盎司的实物黄金,由Tether在瑞士的金库中全额储备支持。后续随着美元信用衰退和美债风险增大,黄金背书的稳定币需求也会跟着不断放大,这也是后续黄金市场的重要买方力量之一。

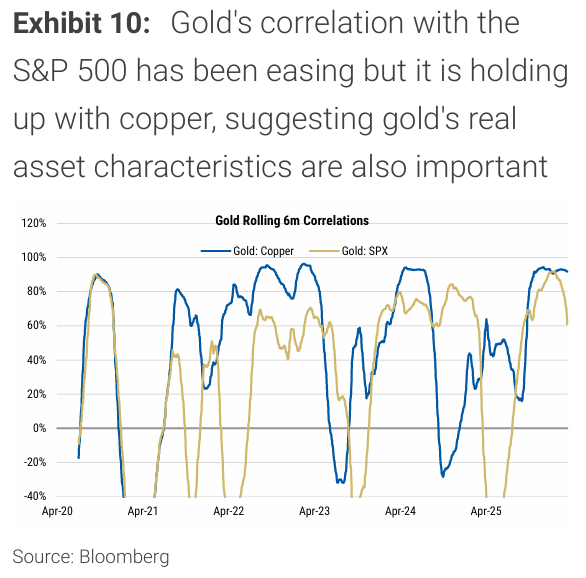

截至一月底,黄金与标普500指数的滚动6个月相关性约为90%,与铜的相关性为93%,这意味着黄金与风险资产的相关性更强,而不是作为分散投资工具。在过去两个月里,黄金与铜的相关性保持不变,但与标普指数的相关性减弱,这表明黄金的“实物资产”特性正在重新发挥作用。然而当前的中东冲突期间黄金表现疲软,目前冲突的挑战在于,它也带来了美联储降息放缓甚至加息的风险,使黄金的前景更加不确定。

图10:近期黄金与铜的相关性保持稳定,说明黄金实物资产的特性显露

分析:简单说在单纯的通胀上升时,黄金可能更多的表现出与风险资产的相关性,而在单纯的地缘风险加大时,黄金又更多的表现出避险属性,两者看似矛盾,但也正体现了文章标题所写的黄金多样性,提示大家在分析黄金走势(特别是短期走势)的时候必须要具体问题具体分析。

我们继续强调对黄金下半年达到每盎司5700美元的看涨预测,但也承认前景变得更加不确定。如果美联储能够忽视油价上涨,从而推动降息并导致美元回落,那么黄金可能会在ETF和央行的买盘支持下获得进一步支撑,近期价格的稳定性也可能吸引那些不愿追高的潜在买家入场。

相对其他资产类型,更长期的冲突和滞胀情景也可能对黄金构成支撑。然而如果航运中断持续,并且市场共识开始因通胀担忧而预期加息,那么短期内黄金的走势可能会更加具有挑战性。

分析:2026年大摩的判断还是黄金会涨上5700美元,但同时也承认这个判断存在不确定性,这种不确定性来源于油价上涨是否能传导至核心通胀。换句话说,如果中东战争持续半年或一年以上,核心通胀将上涨,降息预期则会相应的延后(甚至加息),如果战争在半年内结束,核心通胀尚未受到大的影响,虽然降息会延后,但还是会保持降息周期的持续。

值得一提的是,我认为即使后续战争持续三个月甚至是半年,加息的可能性也很小。因为在类似的上世纪70年代美国大滞胀时,美债在GDP中占比仅30%左右,美联储尚且拖了几年才下定决心加息。而目前这个比例已经飙升至135%,美债规模已经高达40万亿美元,如果加息的话美国政府不可能有能力支付美债利息,这等同于主动引爆美债,和经济自杀没啥区别。而美联储的两大任务是保就业和维持合理通胀,美债暴雷的话美国经济面临崩溃风险,维持通胀就变得没有意义了,所以我觉得这次美联储很难下定加息这个决心。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。