摩根士丹利-贵金属专题:黄金的多样性(上)

作者:finn的投研记录

题图:finn的投研记录的微信公众号

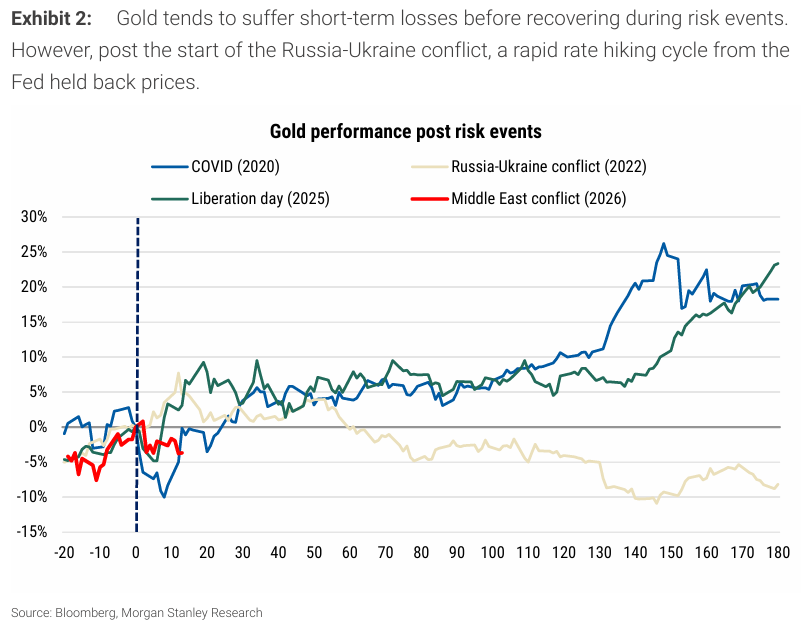

这并不罕见,在风险事件初期黄金可能会回落:尽管黄金具有避险属性,但在初期可能会出现短期亏损,因为在投资者卖出头寸以应对追加保证金或重新配置资金时,黄金的流动性最初可能对其不利。例如,口罩刚开始的那一周黄金下跌了10%,对等关税宣布后的那一周黄金下跌了5%,但在随后的六个月中黄金都实现了强劲反弹。

图2:黄金在风险事件中往往会先出现短期回调,之后才反弹

分析:现在有很多质疑黄金避险属性的声音,其实就像我之前说的那样,打仗肯定是支持黄金上涨的,只是这次打的不是地方。因为油价上涨导致买一样的油需要更多美元,而油是刚需品,所以大家不得不买入美元以便于买油,而黄金是美元计价的,美元涨黄金自然就跌了。另外还有很多大资金持仓的保证金因为打仗被击穿,他们急需补充保证金,那么流动性最好的黄金自然成了抛售来补头寸的短期选择。

再比如俄乌冲突的第二天黄金也是下跌的,尽管在接下来的一年中表现平淡,但这归因于美联储连续加息,总体来说黄金的表现比较强势,所以说黄金的避险属性并没有消失,而是被其他短期因素cover掉了。

近年来,使用传统指标(尤其是实际利率)来预测黄金价格变得更加困难,因为这种关系已经失效。在我们看来,只要需求仍在上升,即黄金的购买量超过卖出量,其走势应仍会向上。然而其上涨幅度应小于2025年的水平(60%),因为我们预期央行和ETF的购买量同比会减少。但中东的事件带来了双向风险,特别是对美联储路线(以及延伸到ETF行为)、美元、滞胀风险以及央行储备的影响值得考虑。

分析:这点之前也提到过,黄金走势已经逐步脱离传统的分析框架,所以大摩提出要用需求来判断后续的价格(未来供应量相对固定)。超长期看黄金是奔着部分替代美元这个目标去的,背后的核心逻辑美元信用衰退和美债暴雷风险几乎是确定性事件,而央行和ETF购买量减少是正常的,原因是金价上涨导致每年的购买量减少,而年购买预算至2025年底并未改变。

美联储路径的任何变化都可能影响黄金情绪和ETF购买:正如2022年所见,导致加息的地缘政治事件对黄金可能更具挑战性,预计今年6月和9月美联储将两次下调25个基点的利率,美联储应在很大程度上忽略任何由油价引发的通胀上升,因为更高的价格通常会推高整体通胀,但关键是不会影响核心通胀。

然而中东冲突的持续可能会带来进一步的能源价格上涨,即对整体通胀的上行压力最终会体现在核心通胀上,而这对美联储来说可能更难忽视。但我们认为在通胀高于目标的情况下,油价上涨更可能使美联储推迟降息,或者降息更多,而不是转向加息。

分析:短期来看金价对于利率的敏感程度非常高,降息预期一有变化就哗哗的往下跌,这是因为目前市场交易的是降息延后(利空黄金),但还没有开始交易通胀上升和经济停滞(即滞胀,非常利好黄金),从油价上涨传导到通胀大概需要3个月的时间,也就是说如果不停战,滞胀最迟会在6月初开始交易。

另外需要注意的是油价上涨传导到通胀比较快,但是传导到核心通胀就很慢(间接传导,大概需要一年),因为核心通胀本身已经去掉了食品和能源等受外部影响比较大的因子,而美联储大概率会参考核心通胀(而非通胀)决定是否降息,这个角度上看金价有点反映过度。

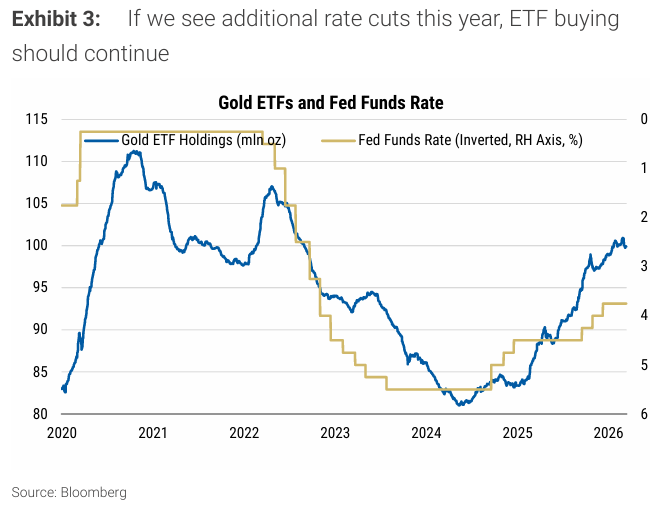

近年来ETF一直是黄金需求中最大的波动因素,2024年购买量为零,而2025年则达到800吨,几乎与央行相当。随着黄金与美国实际利率关系的削弱(图表3),如果利率下调实现,我们预计ETF持仓将继续增加,尽管考虑到价格水平较高,增速会比2025年慢。

如果加息我们可能会看到ETF出售黄金。例如在2013年,ETF出售了881吨黄金,这主要是由于美国国债收益率上升以及市场对美联储可能减缓债券购买的担忧,这在12个月内抵消了过去三年的购买量。

图表3:如果我们今年看到更多的降息,ETF 的买入应该会继续

分析:ETF购金量是短期金价的决定性力量,但其实这块我是不看的,基本把它当做噪声处理,理由有两个。第一,其实各国央行对外公开的购金量仅占国家购金量的30%左右,其他渠道购金才是主力。第二,我是长期投资,而ETF大多反映短期行为,对我来说没什么参考价值,后面涨起来了他们又会跟着买,顶多算个助涨助跌的放大器。

美元的双向风险带来了对黄金的不确定前景:黄金和美元可以同步上涨,也可以反方向变动,这取决于基础经济环境。例如,如果黄金和美元都作为避险资产,它们可以同时上涨。然而在2025年,美国的关税担忧压制了美元,同时支撑了黄金,这时候就呈现反向变动。中东冲突的进一步升级可能会导致美元进一步走强,而缓和则可能使美元回吐大量涨幅,在任何一种情况下,黄金都有可能受益。

分析:这就是我前面强调的,黄金需要具体问题具体分析,就像上面大摩说的黄金和美元指数本身呈反向变动(因为黄金以美元计价),但当两者都成为避险资产时也会同时上涨,这也是标题说的黄金多样性的意思。而大摩这篇研报里的看法和我之前的看法是差不多的,就是后续不管战争打不打下去都利好黄金,因为打下去会滞胀,不打下去会降息。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。