HALO资产为何重新伟大

作者:楚团长聊聊天

题图:楚团长聊聊天微信公众号

曾几何时,资本市场把一切有历史的东西视为迟暮,把一切前沿的东西视为未来。

但2026年春天,市场给出了一次颇为冷峻的修正。

全球资产重新被拖回一个更古老也更坚硬的坐标系里:油、煤、铜、电网、运输、公共事业、基础设施……等资产开始持续跑赢。

伊朗冲突后,布伦特原油在3月9日触及每桶119.50美元,亚洲市场则开始重新评估能源冲击对企业盈利与风险偏好的侵蚀。截至2026年3月23日,布伦特原油期货价格维持在81.16-108.71美元区间内宽幅震荡。

市场终于承认:以资源品为代表的大宗商品经济,从来没有真正落伍过。它只是长期被更性感的叙事遮蔽了。

同时,值得重估的,还有这些资产背后,共同拥有的一种财务特征:自由现金流。

统计区间:2010.1.1-2025.9.30;研报发布时间:2026.3.22

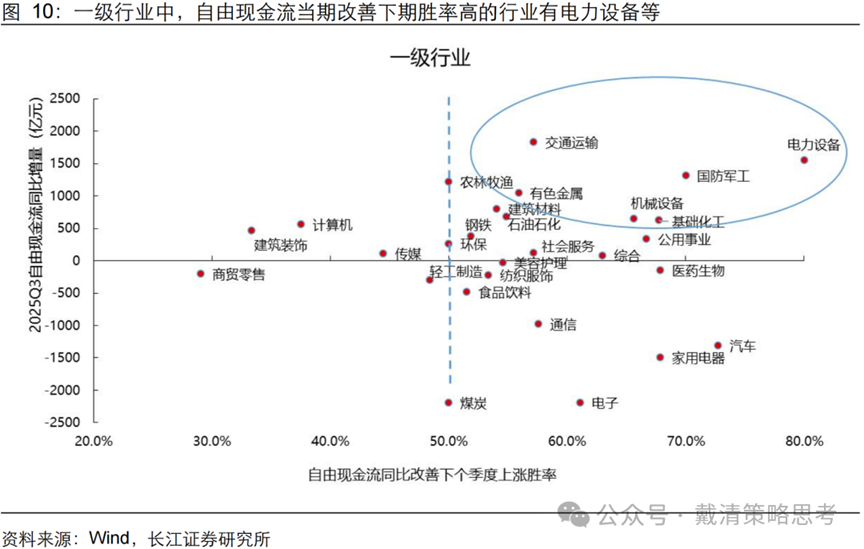

2026年3月22日,长江证券策略团队发表名为《攻守兼备,现金为王——自由现金流行业比较框架》的研报。报告指出,综合2010年1月1日至2025年9月30日间的历史数据,申万一级行业中,一旦自由现金流指标在本季度出现同比改善,大部分行业股价均会在下个季度迎来上涨,其中电力设备、交通运输、国防军工、机械设备等HALO资产相关行业的胜率相对更高。

在低利率、低波动、全球供应链高度顺滑的年代,投资者更愿意为增长付费。只要收入曲线够陡,利润可以后置,现金流甚至可以更后置。资本市场愿意相信,“现在花钱,未来赚钱”本身就是一种正当性。

可一旦世界从效率优先切换到安全优先,定价规则就变了。

地缘冲突抬高了能源价格中枢,制造业的冗余建设取代了全球最低成本原则,AI基础设施的扩张又把电力、铜、储能、燃气机、材料的需求重新推到台前。企业的估值锚,也就从“远期增速”悄悄转向了“当期兑现”。

这正是自由现金流重回舞台中央的原因。

利润是会计语言,现金流才是商业现实。

一家企业赚到的钱,若要靠持续举债、持续融资、持续扩产才能维持增长,那它的利润更像是一种承诺;而当一家企业在完成资本开支、应收应付周转之后,仍能稳定地产生可分配现金,这才意味着它真正拥有了穿越周期的能力。你可以把它理解为企业的“余粮”。在顺风时,它能分红、回购、扩产;在逆风时,它能扛波动、抗信用收缩、熬过景气下行。

所以,自由现金流并不只是一个财务指标,它其实是一种秩序变化下的资产筛选器。

今年3月以来,市场的结构性变化已经很清楚:资金一边继续交易AI,另一边开始迅速涌向所谓“HALO资产”——Heavy Assets, Low Obsolescence,也就是重资产、低淘汰率、难以被技术快速颠覆的实体资产。石油石化、煤炭、有色、电力设备、交通运输、公用事业,这些行业的共同点,是有壁垒、有资产、有现金流,在不确定性环境中兼具防御属性与盈利弹性。

更有意思的是,HALO叙事与自由现金流策略高度重合。截至2026年3月16日,国证自由现金流全收益指数中,属于HALO资产范畴的行业权重已高逾80%;而中证国企红利全收益指数中,相应重合行业权重也接近一半。

上银基金权益投研团队认为,近期地缘政治的不确定性,使得市场寻找HALO资产,这些重资产行业具备稳定的经营现金流和较高进入壁垒,契合了当下的避险需求。而红利板块主要公司为央企国企,正是这类资产的代表,具备经济压舱石作用。

这也解释了为什么近期不少看似传统的行业,重新获得了估值上的尊重。

煤炭为什么值得重估?是因为在供给约束、库存偏低、能源安全被重新强调的背景下,它能够把资源禀赋直接转化成现金。石油石化为什么被追捧?是在全球原油与成品油供给链遭受扰动时,现金流最先受益的,恰恰是那些拥有储量、炼化能力和分红能力的企业。霍尔木兹冲突对成品油的冲击甚至比对原油更直接,中国在3月11日暂停成品油出口、同时继续谨慎管理库存,也强化了市场对能源安全和资源稀缺的定价。

再往深处看,这是“现金流纪律重新约束一切经济”。

AI并没有退场。恰恰相反,AI正在帮助传统的大宗商品经济变得更伟大。因为今天的AI产业不是悬浮在空中的,它需要算力中心,需要电网扩容,需要铜铝材料,需要储能设备,需要燃气机,需要工业基础设施。上银基金分析显示,美国AI投资需求正在向电网、储能、燃气机等环节传导,而中国影响力提升,也正推动矿山设备、能源设备、油服等高端制造品类受益。

这意味着,很多在以前被归类为“传统经济”的行业,其实正在分享新一轮技术周期的资本开支红利。也正因此,过去那种把资产简单分成“成长”和“价值”、“科技”和“周期”的二元框架,正在失效。真正重要的分野,开始变成:谁有真实需求支撑,谁有资产负债表约束,谁能把景气转化成自由现金流。

自由现金流与国企红利是在当下市场环境中互相印证的一套资产逻辑。

截至3月16日,国证自由现金流全收益指数年内上涨13.01%,中证国企红利全收益指数年内上涨7.48%。背后反映的,不只是风格偏好的变化,更是资金对“确定性兑现”的重新定价。

上银基金表示,目前A股市场红利类指数股息率约为5%,盈利仍有增长,构成了绝对收益基础,具有长期配置价值。同时,在市场波动中也可以从这两个方向挖掘超额收益,一是企业加大分红力度的预期,二是经济复苏带动央企国企盈利修复回升。

当然,这并不意味着“传统永远正确”。任何资产一旦被市场一致追捧,都会面临二阶导的问题:预期是否已经过满,分红与涨价逻辑是否已被充分计入,资源品景气是否会在高位反噬需求。这些疑问都成立。因此,那些“防御里带盈利弹性、周期里带资产壁垒”的公司更加值得关注。

现金流的重新伟大,不是因为世界倒退了。恰恰是因为世界进入了一个更昂贵、更分裂、也更看重兑现能力的阶段。在这样的时代里,能够稳定产生自由现金流的企业,正在成为资产定价的中心。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。