70年代通胀风险重现?桥水谈当前投资组合的脆弱性及应对之策

作者:桥水中国

题图:桥水中国微信公众号

过去几个月,我们分析了可能使美国通胀率持续高于目标水平的各类压力,以及如何构建具备韧性的投资组合。近期,就美国通胀压力的演变路径、以及在当前环境下许多投资组合中存在的脆弱性,我们分享了最新观察。

一方面,我们以1970年代为案例,剖析当前面临的压力可能会如何推升美国结构性通胀。另一方面,我们阐释了为何多数投资组合尚未为新投资范式做好准备,并梳理了帮助投资者提升组合韧性的具体思路。以下为我们的核心要点。

1970年代给当前结构性通胀风险

提供了极具参考意义的案例

历史不会重演,但规律常有回响。美联储已多年未能实现其通胀目标,在此背景下,我们认为美国通胀压力出现结构性上升的风险正在积聚。尽管并非完全相同,但我们观察到的诸多影响因素,与推动上世纪70年代通胀的因素存在不少相似之处。

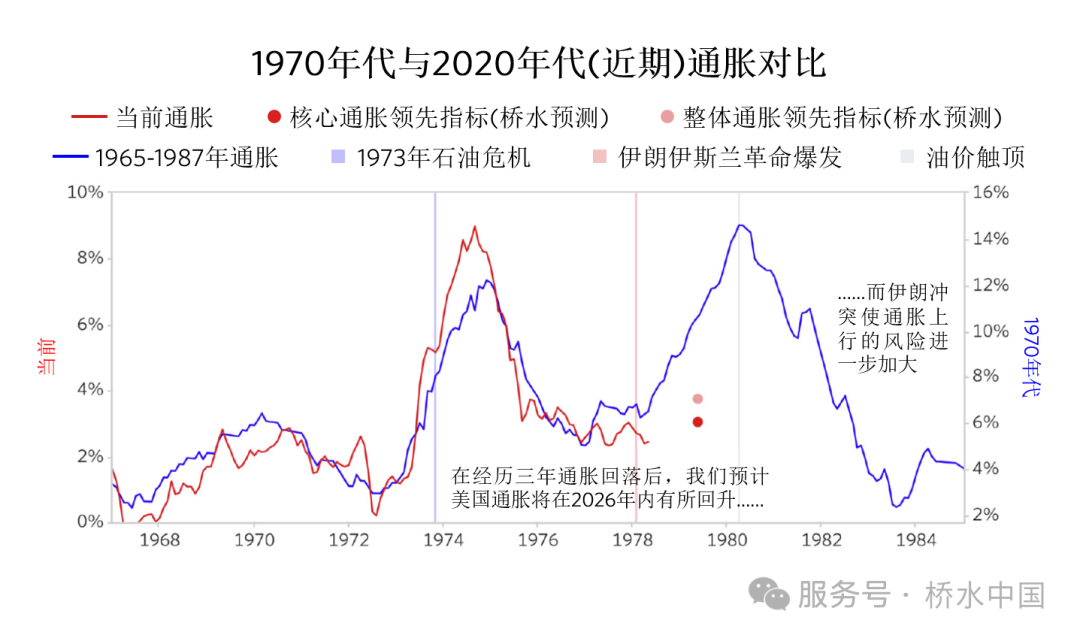

早在伊朗冲突爆发前,导致通胀上升的结构性压力就已开始显现,其中不少与1970年代推高通胀的传导机制如出一辙。伊朗冲突则是又新增了显著的通胀上行风险来源,即全球大宗商品供给可能会面临持续冲击。我们对未来通胀的预期,虽不及1970年代末期那般极端,但仍高于当前市场共识。同时我们认为,研究当时的通胀动态,有助于理解超于预期的高通胀是如何形成的。这些动态包括:

- 非周期性、价格敏感较低的需求:1970年代的通胀,根植于“大炮与黄油”并行的开支——比如既投入战争,又扩大社会福利,且当时经济本就处于周期性强劲的阶段。如今,人工智能(AI)投资热潮正为支出提供大规模的结构性支撑,同时广泛推进的军备重整举措,又进一步加大了支出压力。且这些均属于结构性压力,其背后的驱动力并非来自短期激励,而是来自更深层的考量——企业(特别是进行AI投资的企业)对AI颠覆的生存焦虑,以及各国(特别是加大国防开支的国家)对新地缘政治现实的应对。

- 结构性供给约束:1970年代最具代表性的通胀动态,是在经济活动高度依赖大宗商品的背景下,全球大宗商品市场却接连遭遇重大冲击,致使供应链严重受限。当前,供应链压力同样在积聚。经济秩序从全球化向现代重商主义转变,这正促使企业和政策制定者将关注点从追求效率转向实现自给自足。人工智能资本开支与国防开支正在不断加大供应链的负担,推高存储芯片、电力等关键资源的价格。

- 政策刺激力度不当:1970年代,布雷顿森林体系解体引发的美元贬值,结合美联储承受的持续政治压力,导致了货币政策滞后。这使得美国经济在供给端受限的背景下,因政策过度刺激而陷入过热。随着经济形势持续升温,利率却未能及时跟进上调,这最终导致实际利率落入负值区间。如今,与1970年代相似,公共与私人部门的需求呈上升态势,一系列刺激性财政与货币政策或将持续支撑美国经济增长。当前通胀面临的最大风险(除霍尔木兹海峡可能的长期危机外),在于政策与经济形势之间出现更显著的脱节。值得警惕的潜在风险情景是:经济开始加速上行,而美联储却可能因政治压力和制度惯性反应滞后,未能及时应对形势变化。

- 通胀预期上升带来的自我强化效应:1970年代通胀急剧攀升之所以尤为棘手,是因为其发生在通胀本已高企的背景之下。这一局面推动通胀预期逐渐固化,叠加劳动力市场紧张、工人议价能力较强,共同催生了工资—物价的螺旋式上升,通胀预期也随之脱锚。截至目前,通胀预期依然相对稳定,这仍是当前与1970年代最显著的差异之一。但是,随着通胀预期有可能出现上行拐点,且美联储面临的政治压力可能削弱央行履行其职责的可信度,通胀自我强化螺旋上升的风险正在积聚,值得重点关注。

人工智能驱动的生产率繁荣前景,也让当前时期有别于1970年代,但劳动力被广泛取代将会在何时出现,目前尚不确定。

下图,我们展示了近期通胀路径与1970年代早期通胀路径的相似之处,以及我们对美国通胀前景的预测:核心通胀率或将从当前已超2%的水平升至略高于3%,整体通胀率则可能升至3.5%左右。

多数投资组合

尚未准备好应对新的投资范式

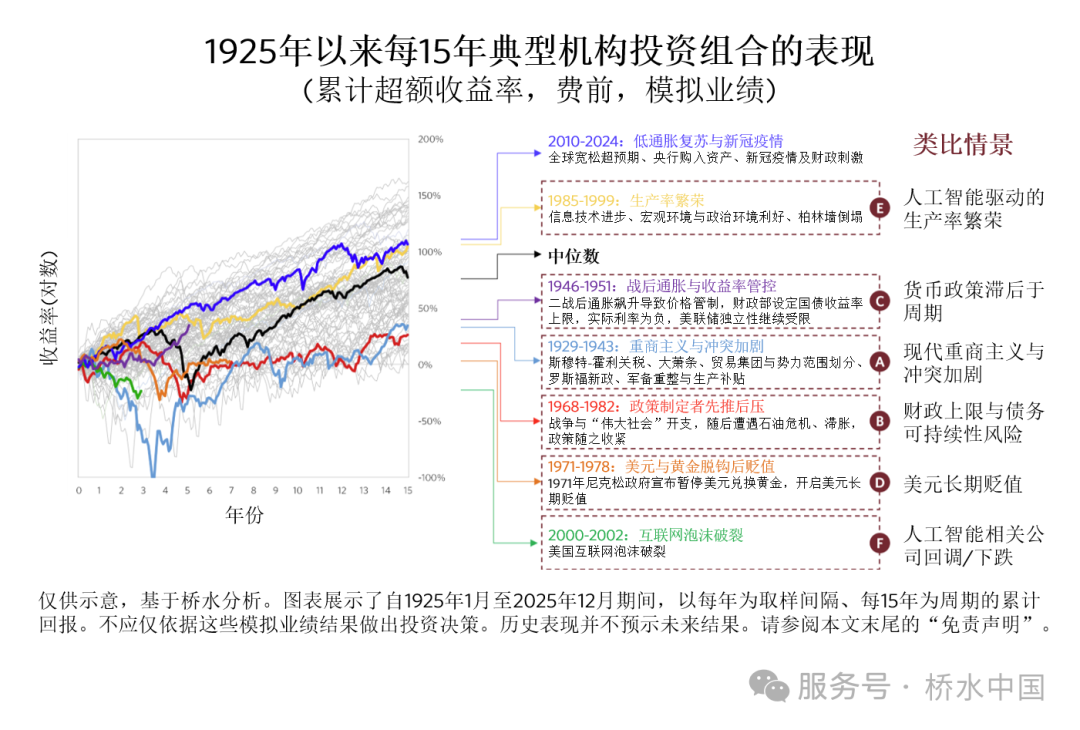

许多投资者都希望了解,新投资范式会给其投资组合带来哪些风险,以及如何提升投资组合对这些风险的抵御能力。正如我们曾探讨过的,现代重商主义与人工智能革命的兴起,标志着时代已发生深刻转向——此前全球合作背景下,那种亲增长、亲企业、低通胀的环境,正在成为过去。然而过去十五年间,多数大型机构投资者的投资组合却日益偏向增长导向、愈发集中于美国市场、更缺乏流动性,本质上仍是在押注旧范式的延续。

我们评估投资组合脆弱性与各种潜在情景的框架包括:一是通过历史类比,对投资组合进行压力测试;二是厘清投资组合对经济环境的偏好,并逻辑推演特定情景将如何影响经济环境。

- 要理解投资组合未来可能面临的各种情景,一个有效方法是在历史相似时期对其进行压力测试。通过观察相似历史阶段的资产表现,我们可以推演未来若出现类似风险,投资回报可能落入怎样的区间。下图展示了自1925年以来,一个典型的机构投资组合在每一个15年区间内的表现。可以看出,不同时期的表现差异显著。

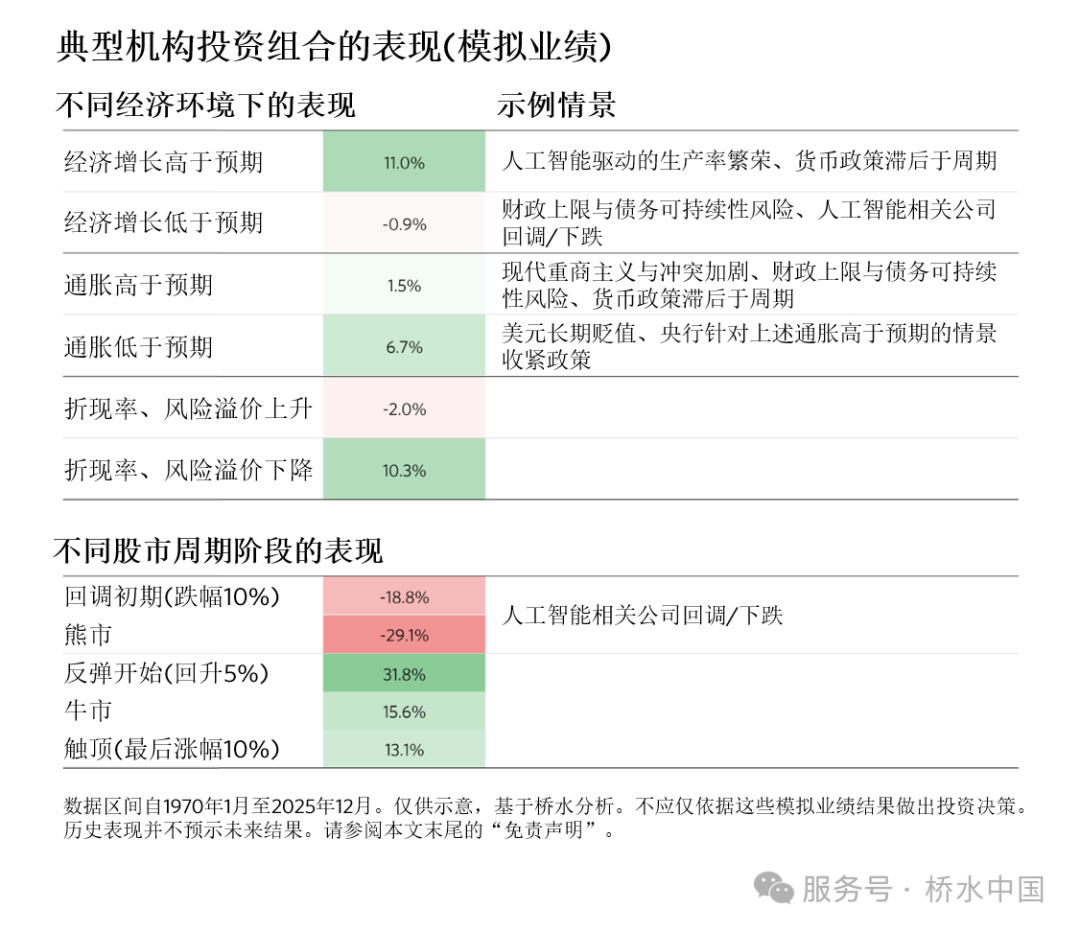

2.历史只是世界演变的其中一种路径。因此在上述历史表现之外,我们还会进一步理解资产回报背后的驱动因素及其对不同经济环境的偏好。这些基本驱动因素是相对稳定且可理解的,因此只要能够合理预判未来经济与市场环境的走向,就能理解其对资产和投资组合的潜在影响。如下图所示,通常而言,典型的机构投资组合在经济增长高于预期的环境中表现强劲,而在经济增长低于预期的环境中表现不佳;在通胀高于预期的环境中表现不及其平均水平,且在流动性收紧的环境中亦会表现不佳。此外,由于这类投资组合的风险往往集中在股票上,因此其在股票下行的环境下,所受冲击通常较为显著。

如何降低投资组合的脆弱性,

使其更有韧性地应对未来潜在环境?

具体调整需视投资者初始持仓情况而定。以前述典型的机构投资组合为例——这类组合通常依赖于经济增长高于预期的环境、高度集中于美国市场、且持有较多流动性欠佳的资产——我们建议从以下几个方面进行调整:

- 经济环境分散化——增加能在通胀高于预期环境中提供保护的资产。例如:提高通胀挂钩债券相对于名义债券的配置比例,并进一步提高股票持仓应对通胀高于预期环境的韧性。

- 地域分散化——适度降低对美国资产的集中度。例如:增加对亚洲和欧洲资产的配置,尤其是对股票这类贡献组合主要风险的资产。这并不意味着错过人工智能领域的投资机会,投资者仍然可以在保持AI敞口的同时,构建分散化的股票配置。

- 战略性外汇配置——重新审视风险中性的外汇头寸与战略性对冲安排,特别是美元相关敞口。许多非美元计价的投资者,因大量配置美国资产而积累了显著的美元敞口。从历史表现来看,美元在股市表现欠佳时,往往能起到分散风险的作用,但未来这一效果可能有所减弱,不宜过度依赖。

- 战术性机会——评估内部与外部阿尔法(alpha)配置的价值,在条件允许时,尽可能选择优质且具有分散性的alpha来源,以增加投资回报并降低组合整体风险。

- 保持调整的灵活性——配置非流动性资产时,需在流动性溢价与投资选择灵活性之间权衡。在重商主义正重塑世界格局、人工智能可能颠覆商业模式的当下,投资选择的灵活调整有其价值。配置非流动性资产,虽然有望获得一定的流动性溢价,但也牺牲了投资组合的灵活性。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。