从投资的三种赚钱方式,来理解量化投资和主观投资的区别

作者:领航配置

题图:领航配置微信公众号

对股票投资来说,赚钱的方式从来不止一种。

有人喜欢重仓甚至单吊心中的大牛股,一拿就是几年;有人习惯频繁交易,今天进可能明天就出。

这些看起来截然不同的投资方式,其实也恰好对应财务分析中一个经典的思路:杜邦三因子。

这个框架不仅能帮助我们理解股票投资的不同风格,也能进一步理解主观和量化这两类策略的差异所在。

同时,它还可以进一步延展到我们此前没有充分展开的维度——风格,它又是如何影响量化的超额收益的波动。

三种赚钱的方式

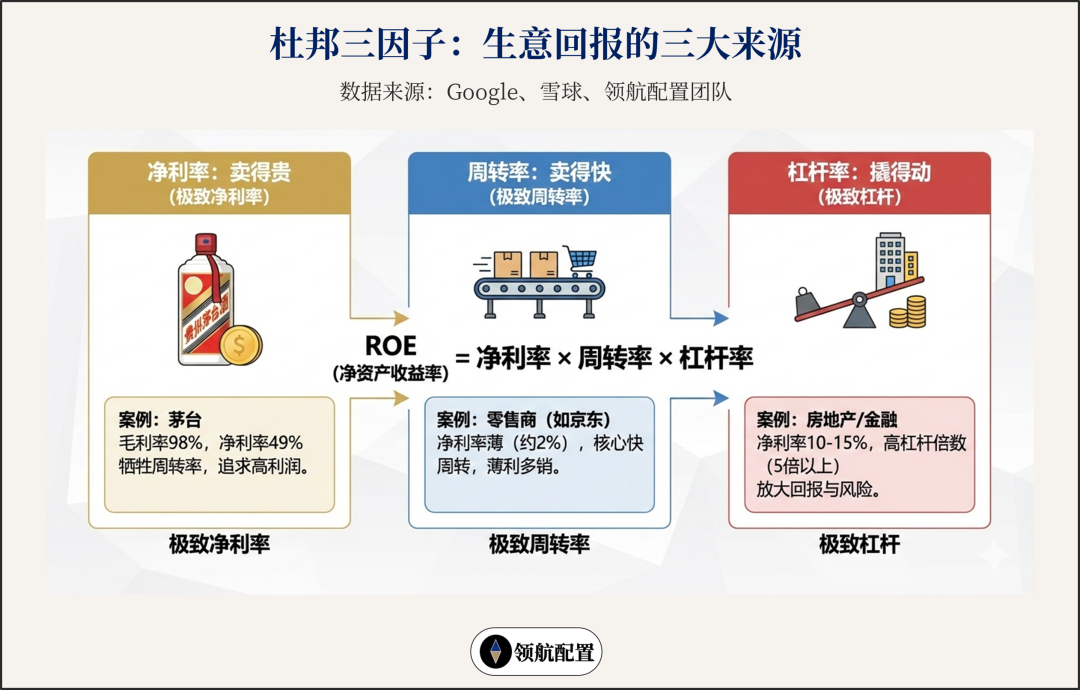

杜邦三因子就是对一个公司,或者一门生意的回报率,进行三项因素的拆分,即ROE(净资产收益率)=净利率×周转率×杠杆率。

通俗来说,就是赚钱的三个来源:卖得贵、卖得快、撬得动。

我们来看看这三类来源的典型案例:

1)茅台:极致净利率

最近受到关注的i茅台,成功把1499的飞天送到大家面前。茅台的生意就是典型的高净利率,毛利率98%,净利率49%。但牺牲的就是它的周转率,毕竟普通人也不可能每天都买一瓶。

2)零售商:极致周转率

对日常用品为主的零售商来说,净利率很薄,比如京东只有2%左右,但核心就在于其快周转,通过运营效率来实现现金流的流转,它们赚的就是越来越快的流水,薄利多销。

3)房地产/金融:极致杠杆

过去二十年中国房地产的典型打法,净利率10-15%,周转率相对总资产也并不算高,但杠杆倍数可以到5倍以上,用较少的自有资金,撬动大量负债。在房价上行期,高杠杆可以放大回报,但下行期也同样会遭遇反噬。

把这三类来源放到股票投资上,也同样成立。

三类投资人的画像

如果你自己做过股票投资,可以看看你是属于什么类型。

第一类:深度研究型(净利率导向)

高度关注少数几只股票,每只都研究得很透,重仓长期持有,类似于「买股票就是买公司」的心态。

赚的是认知溢价,抓住少数关键机会就行,组合的大部分回报就来自于少数几笔重要的投资。

第二类:频繁交易型(周转率导向)

关注几十上百只股票,对每只股票都谈不上所谓的信仰,仓位都不重,但是熟悉市场情绪和风格轮动,每天可能都会交易,高度换手。

典型心态类似于,这个票赚5%就走,那个票止损3%,积少成多。

第三类:杠杆型(放大本金)

运用融资融券、期货期权等工具加杠杆,把本金放大,获取更高的收益。

三种方式都有可能赚钱,关键是你更适合哪一种,以及你愿意承担什么样的风险。

主观和量化:不同维度的选择

在量化策略科普里,我们用「收益=能力×机会」这个公式解释过主观和量化的差异。主观依赖少数关键决策,量化依靠海量决策的大数定律。

用杜邦分析的语言重新表述,主观和量化就是在「净利率」和「周转率」这两个维度上做了不同的极致选择。

1)主观策略:净利率

一个主观股票基金的投研团队的构成形式通常是,按照行业分组,比如消费、科技、制造等,每个研究员只覆盖自己所属的行业公司,基金经理在此基础之上构建组合。

主观策略获得的超额收益靠的是对少数公司的理解深度超越市场平均,体现的形式就是研究员的实地调研、个股报告等等。就像ROE中的高净利率,尽量在每一笔重仓交易中获取足够高的回报。

当然,除此之外,也有一类主观策略,并不是靠重仓少数几家公司,而是广泛持股和大量交易,这种被称为「人肉量化」。

2)量化策略:周转率

量化策略通常指的就是「机器量化」,不是靠交易员去同时交易上千只股票,而是通过事先设定好的计算机程序去执行,每天调仓交易。

所以相比于主观基金都是行业研究员,量化基金的研究员看的不是某个行业,而是不断优化迭代算法模型,比如通过AI模型找到预测股票收益的因子。

量化策略赚取的超额收益来自于捕捉一个个小而确定的机会,比如某只股票可能只有5%的错误定价空间,主观基金很难分散精力去做这类交易,但量化可以,它可以同时做几百笔这样的交易。

就像ROE中的高周转,单笔净利率可能很低,但胜在足够多的交易,也能够积累起较高的收益。

风格:投资中的隐性杠杆

除去净利率和周转率之外,第三个维度——杠杆——在投资中也有不同的体现。

除去最表面的利用融资和期货期权加杠杆之外,还有一种杠杆更加隐性,它不来自于融资,而是风格匹配所带来的放大效应。

当市场风格与你的策略风格相契合,就像多了一层buff,会放大策略的超额。反过来,当风格背离,这个杠杆也会让你的表现打折扣。

不管主观还是量化,都难免会暴露在特定的风格之下。

比如某个主观管理人更看重估值和现金流,另一个管理人更看重景气度和成长空间,它们就是暴露在不同的风格上,当市场更偏向价值风格时,前者会更占优,市场是成长风格时,后者又会更占优。

但其实这两位管理人的能力可能都没有发生变化,只是市场风格变化,被动影响了他们超额收益的表现,这就是风格的契合度。

考虑到风格匹配性带来的隐性杠杆,类似于 ROE = 净利率×周转率×杠杆率,在之前公式的基础上,我们可以进一步完善:

策略收益 = 能力 × 机会 × 风格杠杆

这个风格杠杆在实际投资中是怎么起作用的?我们用量化指增产品的表现来看一下。

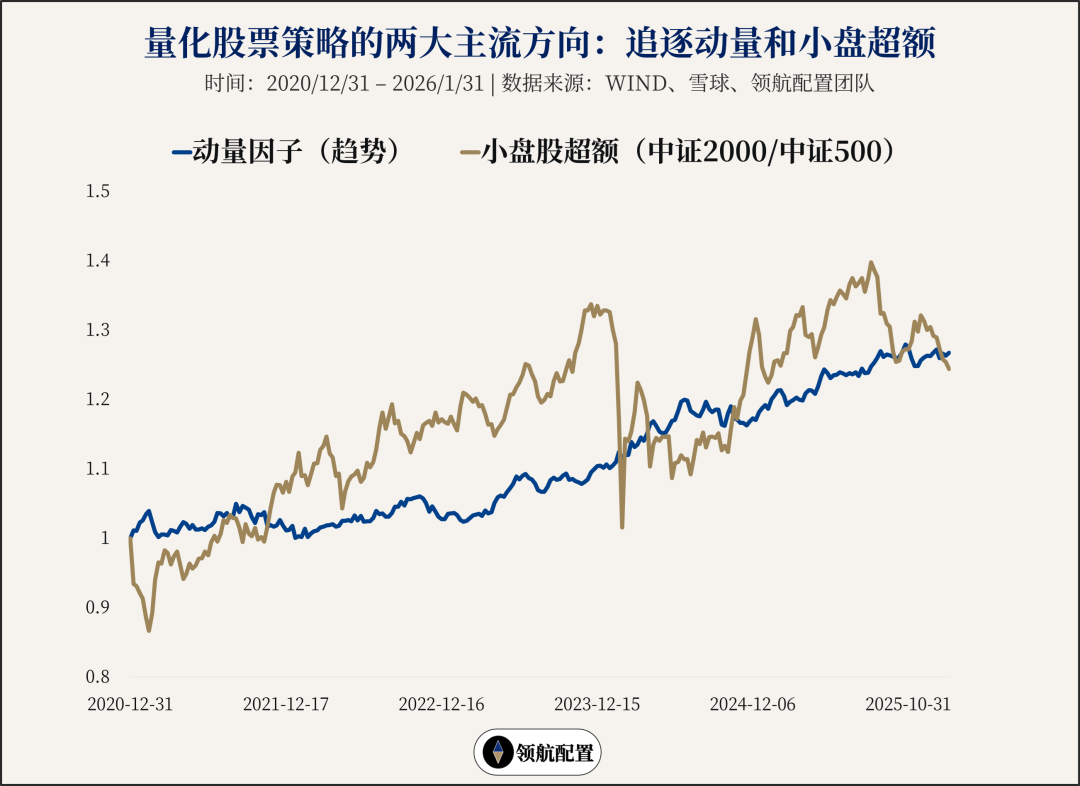

对于量化策略来说,最典型的风格杠杆就是动量因子和小盘股风格。在过去五年,追逐趋势的动量风格、超配小市值的微盘风格都获得了正收益的表现,对量化策略的表现形成了助推。

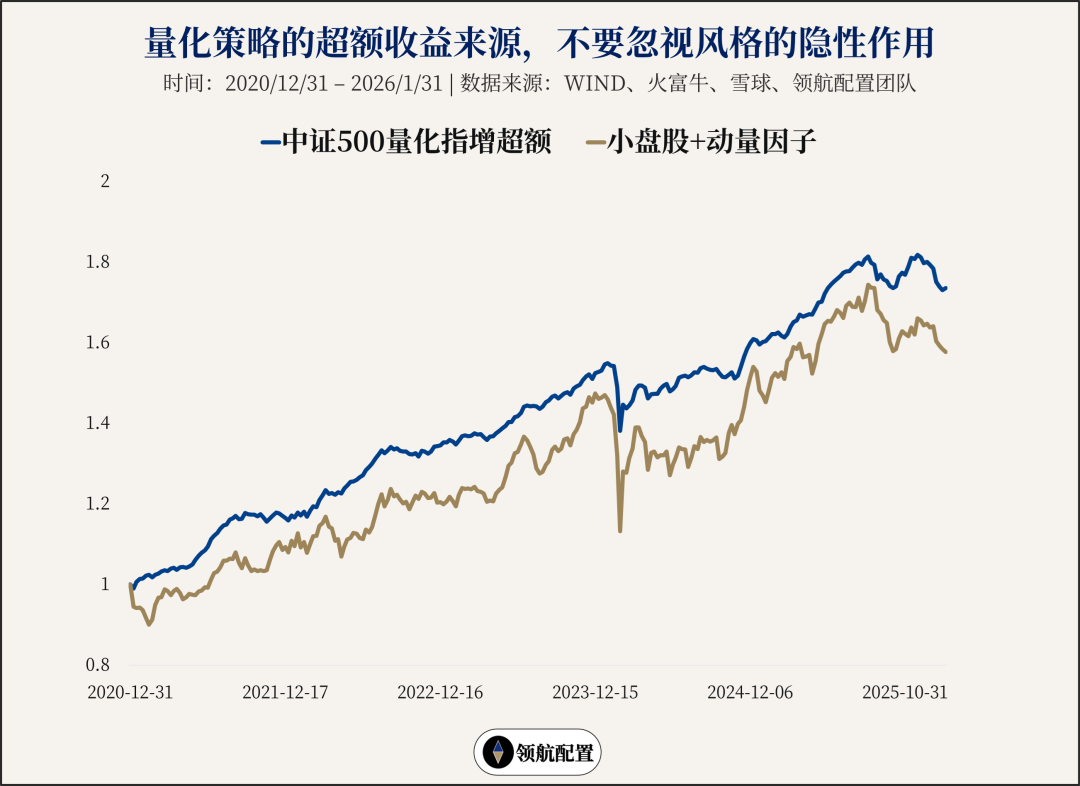

当市场风格与策略风格相匹配时,量化策略在本身阿尔法收益的基础之上还能获得一定的加成,而当市场风格不适应时,也会影响量化超额的表现,这就是风格杠杆的意思。

我们把中证500量化指增超额与小盘股+动量因子进行对比,可以看到两者在过往五年整体趋势较为接近,但量化超额的曲线整体会更为平缓和稳定,这部分无法被风格所解释的收益,才是所谓的纯阿尔法。

投资者的启示

回到公式来看,策略收益 = 能力 × 机会 × 风格杠杆。

这三个维度既是不同的投资方式的区别,也可以帮助我们去更好地评估一个产品:

评估主观产品,重点看第一个维度,能力/高净利率,投研团队的研究水平和能力圈,比如更多看制造业还是互联网,以及第三个维度,管理人的风格偏好,比如更偏成长还是价值。

评估量化产品,重点看第二个维度,机会/高周转率,策略的覆盖广度、不同子策略的区别,以及第三个维度,风格暴露,更偏趋势还是反转,更偏小微盘还是市值中性。

更重要的是,当你看到某个产品某一年表现特别好或特别差时,不要急于下结论。从不同维度拆解一下,是什么样的原因,以前是否发生过,未来这个原因是否可持续。

投资从来不是寻找完美的策略,每种策略都有它擅长的维度,也有它的局限。多策略的意义就在于用结构去对抗不确定性,当某个策略遇到逆风时,其他策略能提供支撑,最后实现一个收益风险比更好的业绩表现,这就是组合的意义所在。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。