投CTA的朋友都可以听一下这期播客

作者:别看净值

题图:别看净值微信公众号

从去年底开始就有很多渠道开始推CTA,这里有不少朋友可能之前投过CTA,有些可能没有投过。

主观股票的管理人对外发声比较多,特别是讨论公司,讨论行业,大家都比较常见,比如但斌,经常都能在视频号上刷到他。但是CTA的管理人基本上不会出现在主流媒体当中。

所以大家对于这些主观CTA管理人是怎么思考问题的,怎么做投资的,都很难接触到。

春节期间我在小宇宙发现了一期真业内大佬参加的播客,听完还是非常有收获的。播客原链接放在文末,里面内容会比较长。这里我帮大家总结了一下对CTA投资人比较有用的要点。

CTA的收益来源是什么?

股票产品的收益大家通常都比较好理解,持有公司做多,涨了就能赚钱,跌了就会亏钱。背后的收益来源主要就是赚公司发展的钱,再加上一些估值变化的钱。

期货可以做多可以做空,上涨和下跌都可以赚钱,那CTA背后到底赚的是什么钱?

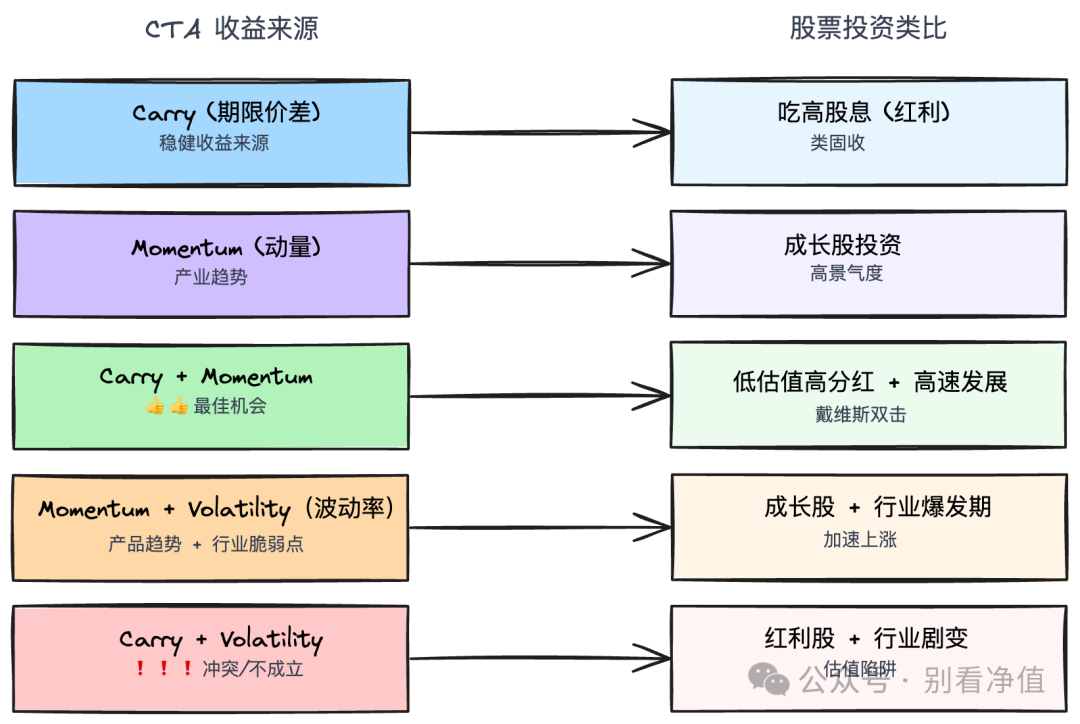

在播客里面,管理人把CTA的收益来源分成3个类型,分别是Carry,动量还有波动率。

是不是听起来很像量化那边的说法,但是别着急,仔细看下去,你会发现其中的不同。

Carry-稳定结构下的时间价值

我们先来说Carry,什么是Carry呢?

简单的说就是我们持有一个东西,随着时间给我们带来的价值。比如说大家最容易理解的,就是利息,利息就是一种Carry。

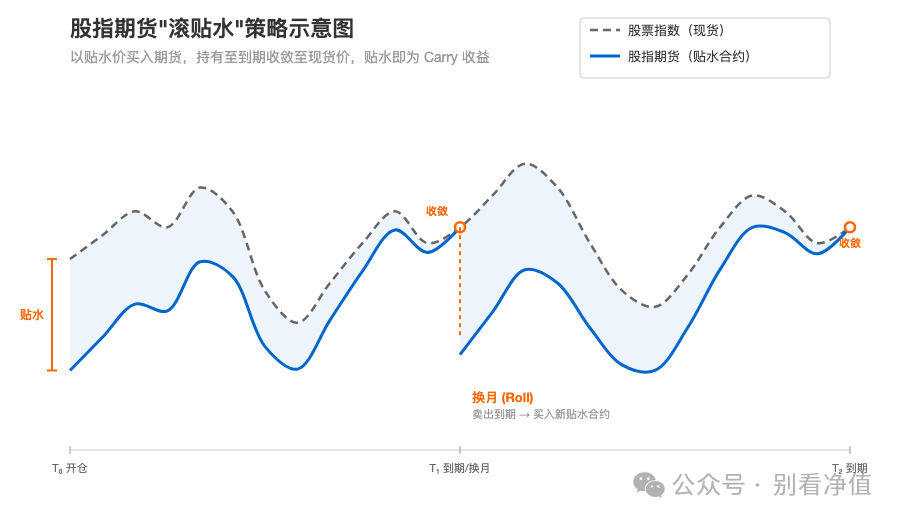

那么在期货里面,Carry最经典的表现就是通过持有换月来收取升贴水。随着期货合约的到期,这些升贴水会到期收敛,向现货价格回归,这部分价差就会变成投资者的收益。

之前被大家说起的股指期货滚贴水,就是一种获取Carry收益的策略。

管理人在播客举了一个非常好的例子,他觉得CTA的Carry收益,非常像股票里面的红利股息。

但是大家要稳稳的吃到股息,最重要的是公司运营没什么问题。如果公司的基本面出现问题,出现大幅波动,下跌了10%,20%,但是股息只有5%,那就不划算了。

所以在CTA里面,其实也是一样,获取Carry收益的一个前提就是产业目前的结构是稳定的,持有的过程中,这个品种波动率不能放大。比如Carry年化收益有10%,但潜在的价格波动率还有15%-20%(价格上可能亏15%,亏20%),数学上就不划算了。

而且波动率放大往往意味着行业结构可能变了,这种现货和期货的价格结构也可能发生变化(比如升水变贴水)。

在管理人判断产业比较稳定的时候,可以通过Carry来获取一些相当确定的价差收益。在低利率时代,这种Carry类型的收益来源,年度尺度上经常会出现15%-20%的机会,中枢确定性比较高,但曲线上会有波动,需要用策略来管理,可以作为一种"新固收"的资产。

总的来说,Carry赚的是"结构稳定"的钱。

动量-产业趋势的表达

动量大家听到就比较熟悉了,就是最常听到的趋势跟踪。这里的动量跟量化说的动量有所不同,量化跟踪的是价格的趋势,这里管理人讲的是产业的趋势。

当产业供需出现持续紧张或宽松的趋势时,价格就会沿着一个方向持续运动,这带来的就是动量的收益。

它可以是持有一个品种的多头或者空头来表达单个产业趋势,也可以是多个品种的截面配对(一个做多,一个做空)来表达不同产业的强弱趋势。

他们是怎么样去发现产业趋势的呢?

播客里面拿最近很火的白银给我们举了一个例子。

播客时间为1月12号,录制时间可能更早。不构成任何投资建议和参考。大家主要看背后的思维逻辑和细节。

从供应角度来说,白银的供应由于70%以上是伴生矿,也就是开采铜矿锌矿的时候带出来的,所以供应上想单独扩产白银就没什么办法,缺乏弹性。

在需求这一侧,光伏、AI、新能源车都需要用到白银,这部分的需求是刚性增长的。

这里就会存在一个结构性的错配。

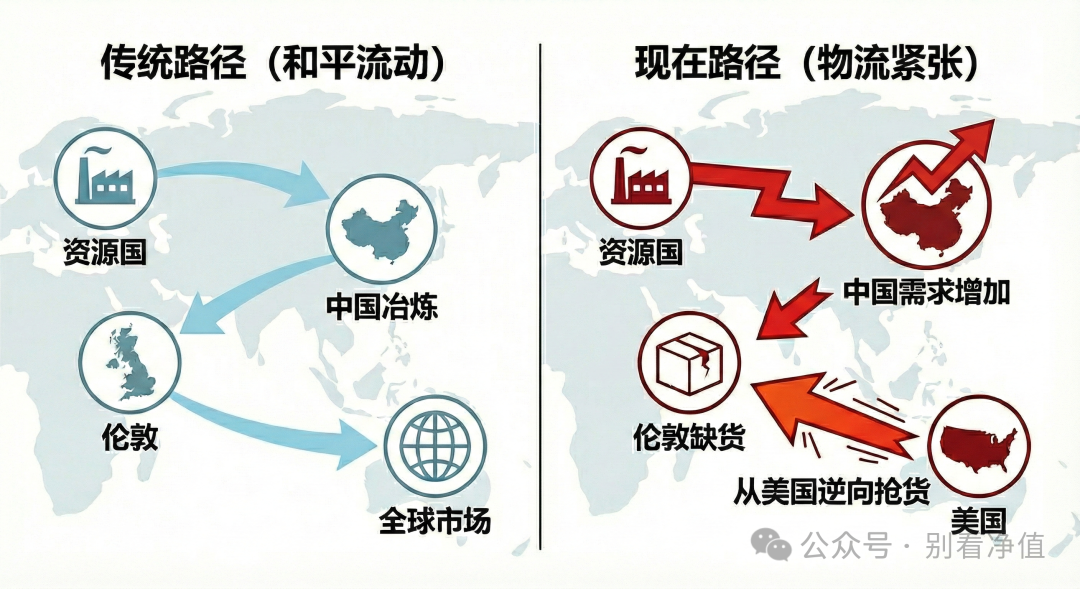

另外,从物流的角度,过去传统的白银贸易中,从资源国把伴生矿运到中国冶炼,中国再把这些白银出口到伦敦,伦敦再分发给全世界。

但现在,光伏和制造业升级带动中国白银需求加速增长,需要更多的白银留在国内。

越来越多的市场开始出现现货紧张,连伦敦这样流量最大的贸易市场都开始缺货,需要从美国市场(主要消费市场)逆物流去抢货的时候,价格趋势就变得非常明确了。

这里就可以通过持有来获取趋势的收益。

波动率-动量的延伸

最后一个收益来源,就是波动率。波动率本质上是产业趋势的延伸。管理人认为在整个产业趋势运行的过程中,如果产业存在脆弱点,就有可能引发整个价格的波动率大幅上升。

什么样的东西是脆弱点呢?

还是上面白银的例子。

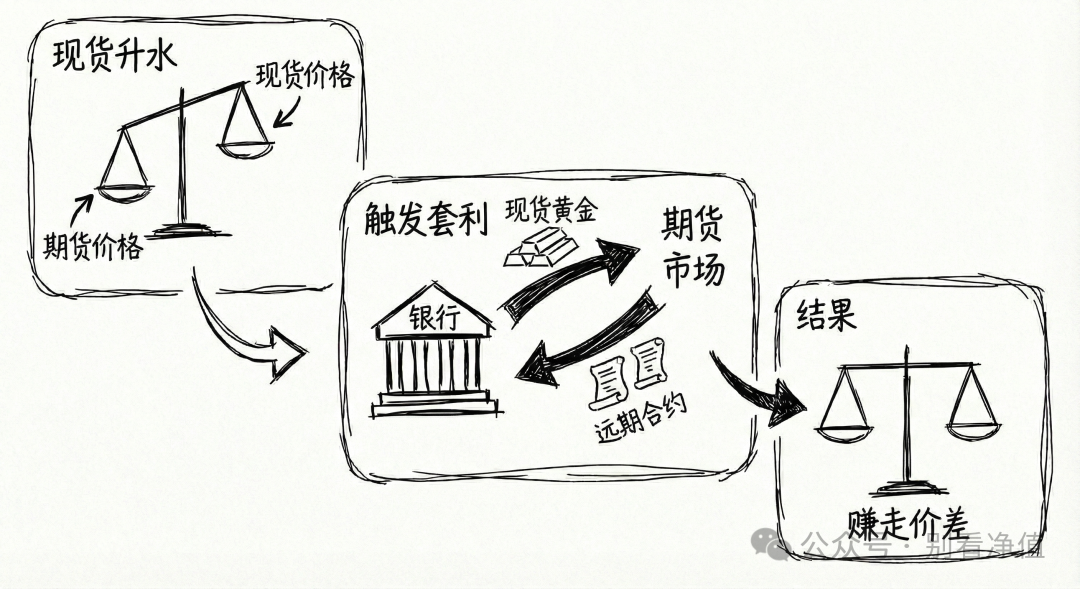

第一,传统反馈机制出现了失效。管理人在播客里面提到,行业内部有一个认知,就是任何大宗商品都会出现升水,但是贵金属不会。

因为贵金属的主要持有方是银行,如果出现贵金属现货升水的时候(也就是现货比期货贵的时候),银行可以马上把自己手里的贵金属扔给期货市场,然后在远期合约上买回来,实现套利。

正常的贵金属负反馈机制

但这次大家发现,银行的贵金属租赁利率并没有被这样的套利行为打下去,反而越来越高,说明传统的负反馈机制已经失效了。

第二,库存环节的重要变化,由于过去几年的地缘政治,各个贸易环节都担心出现问题。

在过去的贸易结构里面,大家相互信任,每个需求主体不需要建立很多库存。

但是如果每个贸易主体之间都是不信任的,那么每个主体,每个环节都需要去留一些库存在手里。可以看到,美国有关键矿产的政策,中国也有类似的政策,像中东,印度开始建立自己的贵金属交易所等等。

这就是当下供需关系中难以承受的脆弱点。

第三,金融市场的驱动行为,随着黄金的上涨,白银的金融需求也在持续提升。

按照产业的供需数据来看,由于电价政策,光伏装机量其实是下降的,是没有办法得出白银会暴涨的结论。

但是2025年全年净流入1.87亿盎司,是2020年以来的最大增幅,全球白银流通库存有70-80%被ETF锁定了,能流通的库存只有4000吨。

这里补充一个背景,管理人播客里面没有讲的是巴塞尔协议III(2021-2023年落地的),引入了NSFR(净稳定资金比例),原来ETF拿银行的纸白银,银行不用真的备那么多货。现在银行必须准备实物对应,或者拿85%的资金作为押金放着。这就导致ETF的实物需求被大幅提升。

而这种情况下,就容易出现空头被逼仓的情况。一旦空头被逼仓,就会变成接盘的多头需求,进一步推高价格。

当管理人发现这些脆弱点,就可以采用一些策略,比如埋伏等待波动率上升,也可以是趋势跟踪、浮盈加仓。但策略的前提是,理解这些脆弱点的矛盾在哪里。否则,应该避开市场的高波动率时间。

用股票来类比一下CTA的赚钱思路

整个播客里面管理人还挺喜欢用股票来类比CTA里面的盈利来源的,我自己消化了一下,简单画了一个图,大家可以参考。

“一成不变”的标签不可取

在很多时候,有很多投资人会说这个管理人是做单边,这个管理人是做套利的,或者对冲的。现在还有一些流行的说法是做纯期货的。

这里带了一个很隐藏的假设,就是做单边的管理人就是激进高风险的,做对冲就是稳健低风险的。

做纯期货的就是专注的,做期货加股票就是不务正业,为了规模的。

这种标签化很大程度上是一种“不专业”。播客里面有2个很具体的例子,大家可以看看。

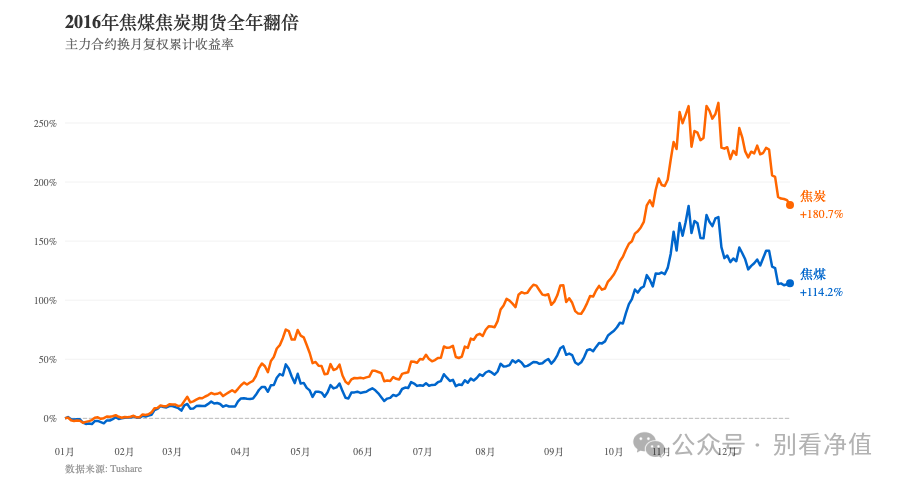

2016年供给侧改革

2015年动力煤价格跌到300元/吨,2016年2月国务院发文,3-5年要减量重组5亿吨产能。出现了很明显的供给减量。

管理人的判断逻辑是:当供给被砍掉10%以上,整个行业的矛盾已经演变成价格趋势了,这时候做单边,风险反而不大。因为趋势非常明确。

2016年的双焦行情,数据来源:Tushare

同时,2016年正好赶上中国地产复苏。当不同周期的转折点在同一个时间点遇到,矛盾被激化。所以那一年整个价格的趋势非常明显,煤价从300涨到700,一年翻倍多。那一年整个CTA行业收益都不错。

这个时候就应该使用动量的策略,持有单边的头寸,风险比对冲套利要来得小。

管理人讲到一点,无论单边还是对冲,都只是工具,合理的选择是具体情况具体分析,根据不同情况下不同工具的性价比来做选择。

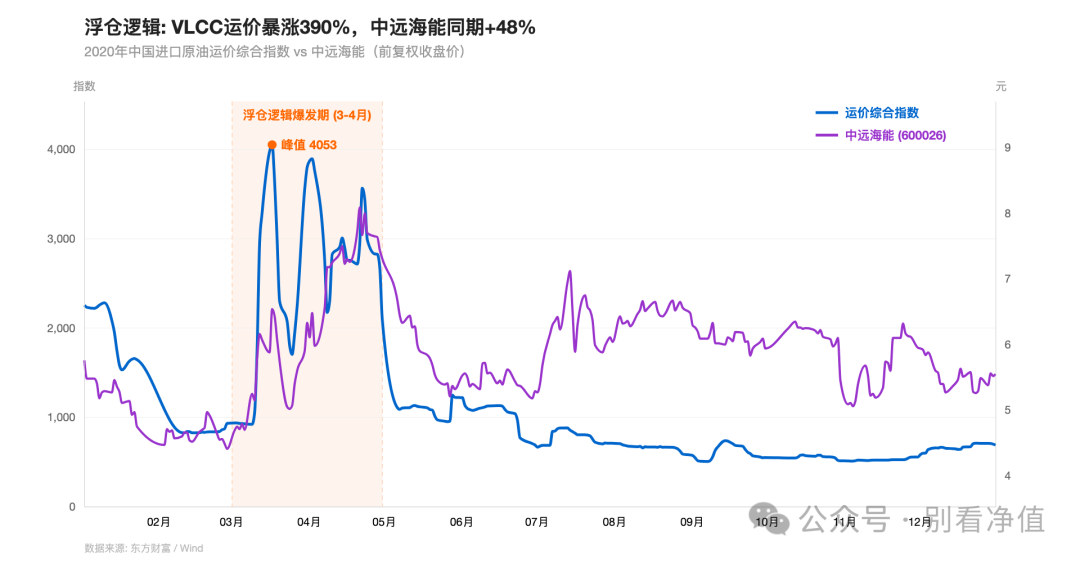

2020年疫情负油价

2020年不知道大家还记得不得原油宝事件,当时因为疫情的关系,海外曾经一度原油出现了暴跌,最极端的时候出现了负油价。

大家都知道油价很低,但是当时去抄底近端油价是非常危险的,因为当时的原油价格正好体现的是当时原油交割的困难。而原油远月价格并不低,抄底换月的性价比也很低(会亏Carry)。

而真正的赚钱机会,是那些拥有"库存调节能力"的主体,也就是拥有超大型油轮(VLCC)的贸易商。

他们可以通过租用或者使用自己的油轮作为仓库,然后用低价买入近月的原油装到船上作为库存,然后在期货市场卖出高价的远月合约完成利润的锁定。

这个收益其实也是管理人讲的Carry收益的一种。在基金产品没办法做这种买近抛远操作的时候,是可以在当时买入这些拥有VLCC主体股票来表达这个产业逻辑。

在原油交割最紧张的2个月可以快速兑现这个Carry收益

管理人和市场都是在不断变化的

另外,贴各种“标签”其实很容易让我们忽视掉管理人和市场的一些变化。

播客提到了一个点,在2022年之前,库存周期是CTA交易的主要逻辑,但是在最近几年基于这个逻辑已经很难赚钱了。

核心原因是,国内自主产能大幅上升,对外依存度下降(原来因为对进口依赖,需要提前备库存)。同时,国内又有大量充足且响应速度很快的产能,加上需求端和供应的主体变得集中。原来很多需要的库存环节可能未来就都不需要了。

这也导致库存不再是商品价格的最主导的维度了。与此同时,管理人视角也是从单纯的供应链角度,变成产业秩序,产能周期还有物流走向等等视角去思考商品的研究。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。