今天谈谈恒生科技

作者:冷眼局中人

题图:冷眼局中人微信公众号

周三的走势不错,我自己一堆股和ETF表现都不错(尤其是商业航天尾盘起来了,有色资源类和一些新高股组合也走得很强)。所以本来我想起的题目是:让一让(要用上海话讲),我感觉我又行了。

但是后台看到这几天好多读者反复问恒生科技怎么看,今天我不和你们扯什么字节和传统大厂的爱恨情仇这些虚头八脑的玩意。我纯粹从技术面给大家分析一下恒生科技的走势,至于对不对以后让时间来验证吧。

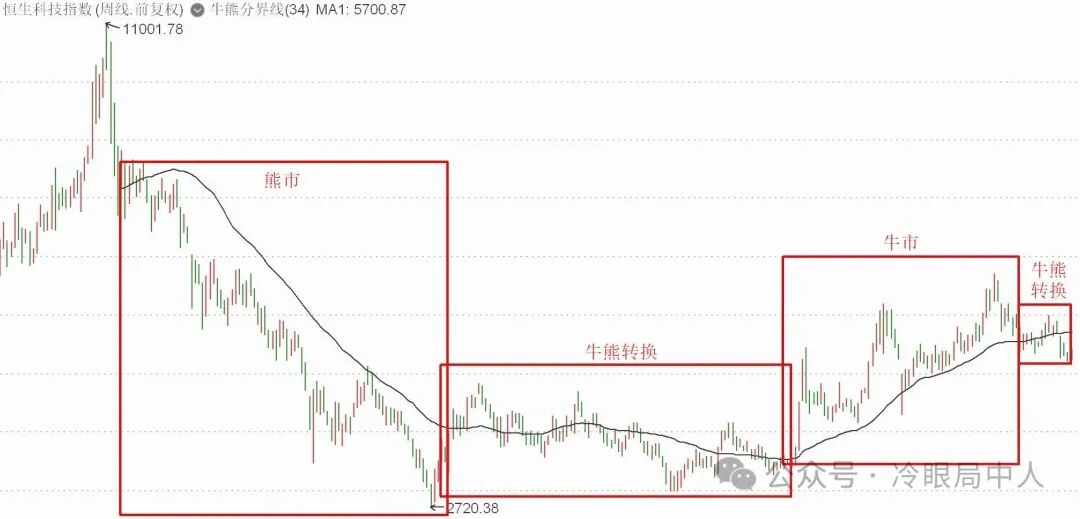

考虑到我即将在A股退休,因此我也逐渐在把一些底牌慢慢亮给你们,今天就和大家讲一个大周期的技术:一线判牛熊。

简单的说温斯坦用30周线来判断市场的状态(我自己把这根线优化为了34周线,效果更好一些)。

根据这根线,可以把市场分为几个阶段:

第一阶段:熊市。市场始终在34周线下,甚至向下远离34周线,稍微靠近就被再次打压下去。

第二阶段:熊牛转换。市场开始围绕34周线反复争夺,不再单边被34周线压制,此时熊市结束市场进入震荡为下一波牛市积蓄势能。

第三阶段: 牛市。市场大幅突破34周线,甚至向上远离34周线,稍微靠近就被再次拉升起来。

第四极端:牛熊转换。市场再次开始围绕34周线反复争夺,不再单边被34周线支撑,此时牛市结束市场进入震荡为下一波熊市积蓄势能。

那么目前恒生科技处于什么状态呢?很遗憾无论愿望多么美好,技术形态告诉我们的是:恒生科技本轮牛市已经结束,市场进入第四阶段!

而温斯坦的牛熊秘诀就是:买在第二阶段尾声,卖在第四阶段。

恒生科技在25年11月中旬跌穿34周线后,勉力支撑了一波反弹,但26年1月底到2月初这波下跌让性质彻底发生了改变。牛市是不允许短期反复,并且有效跌破34周线的,但是很不幸恒生科技有效跌破了,这宣告着牛市结束市场进入震荡市。市场后期将可能围绕34周线再争夺相当长一段时期,等待A股牛市周期结束后,一起奔向新的熊市。

从日线看,恒生科技几个ETF接近第一道下轨,随时有企稳反弹的可能。但遗憾的是,只能看成是战术级别的反弹,而非战略性的机会。

其他还有两个重要的事,分别是即将召开的两会和最新的房地产政策:

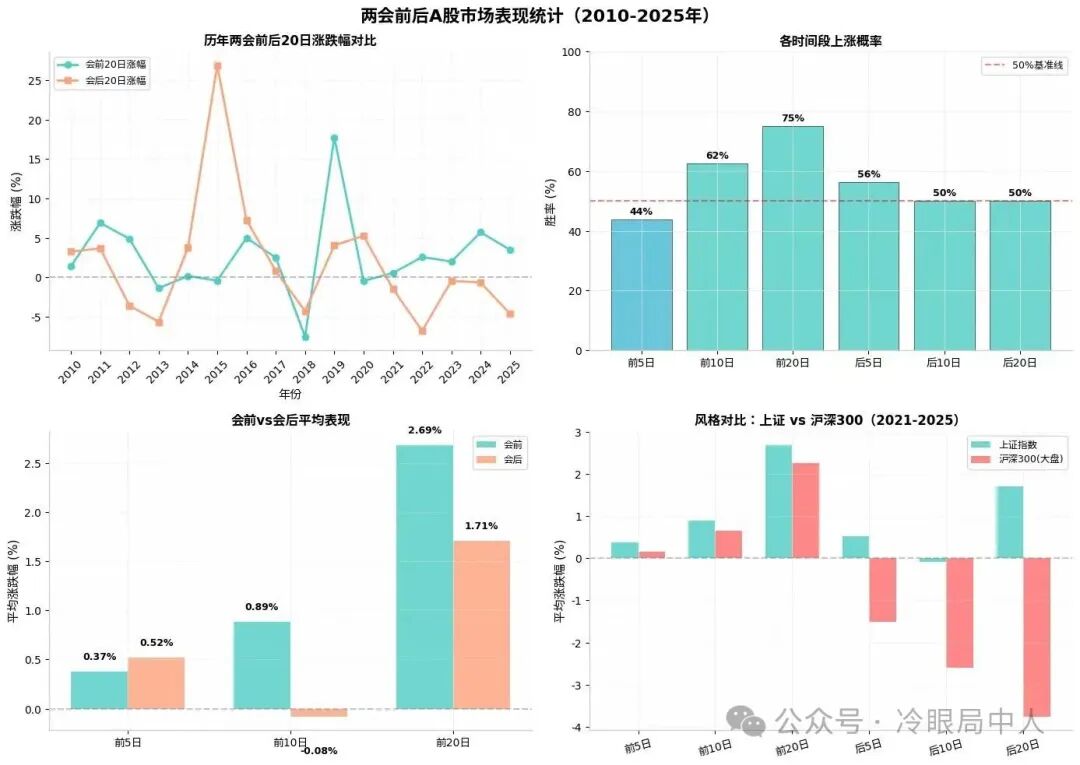

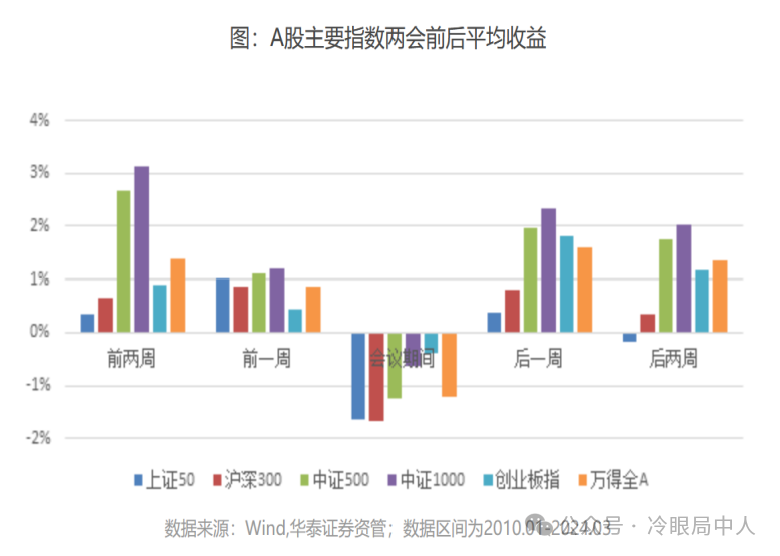

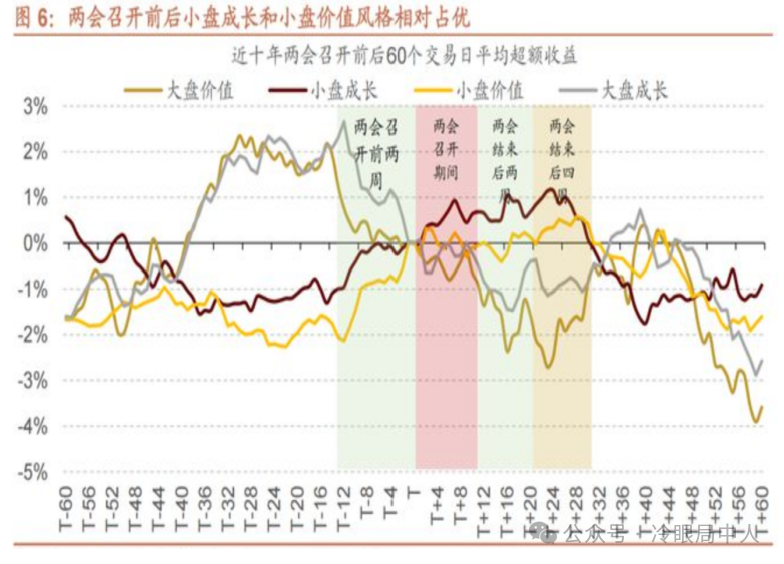

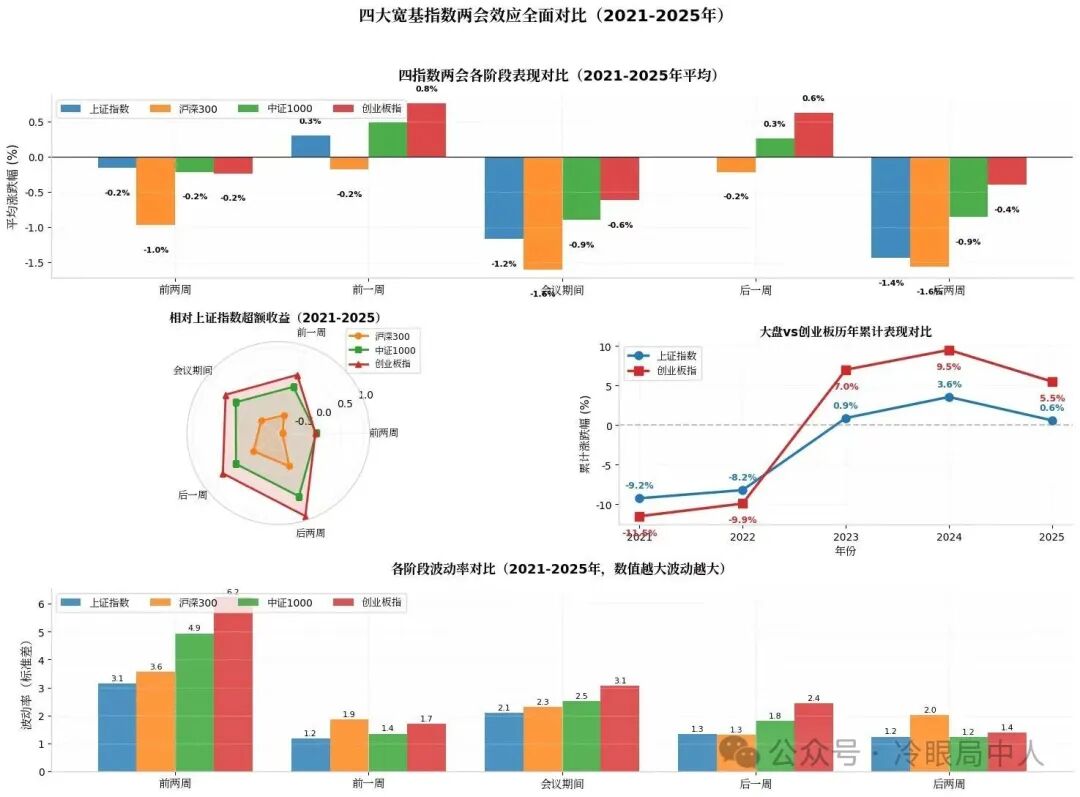

一、有关两会的择时

另外说一下即将召开的两会对市场可能的影响,去年此时专门给机构做了一期两会专题,今年时间实在太紧张取消了所有机构路演。这里简单和大家说一下结论:

择时、风格规律总结:

1. 政策与市场联动:

超预期政策(如2016年供给侧改革、2019年减税)常推动指数短期上涨;

不及预期政策(如2018年去杠杆、2022年稳增长)易引发市场调整。

2. 外部因素干扰:

贸易摩擦(2018)、疫情(2020-2022)、美联储加息(2022-2023)等会放大政策效果偏差的影响。

3.择时规律:

会议期间易下跌,会议前后易上涨。

上证50各时段表现均最差,1000表现最好。

两会期间下跌的挖坑,80%以上概率是布局机会,除非之前是单边熊市下跌。

两会对后期行业、概念板块影响总结

1. 政策直接驱动:

每年两会明确的核心战略(如2016年供给侧改革、2021年双碳)往往成为全年主线,相关行业短期爆发力强。

2. 资金偏好轮动:

市场风险偏好高时,科技、成长板块领涨(如2015年TMT、2023年AI);

风险偏好低时,消费、高股息防御板块占优(如2017年白酒、2018年医药)。

3. 短期题材炒作:

突发政策或技术突破(如2020年口罩、2023年室温超导)可能催生概念行情,但持续性较弱。

目前看来,两会很可能会提及商业航天,所以两会后商业航天再次走强几率不小。

不过有一点值得注意的是,如果只看21-25年,则会后两周大多数指数都呈现下跌,所以会后一周是否要减仓我们等下个月临场再观察。但是我个人倾向于今年不一定会遵循近几年规律,很可能到3月底又会靠大家伙把指数拉起来。总体我还是倾向于化繁就简,持股到3月底再说,只是可能中间需要对持仓结构做一些调整。

二、有关房地产新政策

简单说下结论,南京的房价1月二手房反弹了13%。从周期看本轮中国房地产下跌周期的主跌阶段临近结束了,但是不同区域会有很大差异。具体到一线城市,我们强call深圳和上海,看空北京市场,这主要是户口政策决定的。由于北京的户口政策几乎不可能松动,因此三个一线城市房价可能将呈现深圳>上海>北京的格局。深圳和上海有刚需、刚改而非投资需求的朋友,可以适当关注市场状态。但是如果是为了投资就算了,没有啥性价比,而且从投资角度说现在不适合增加家庭负债和杠杆。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。