为什么高波FOF天然夏普就比中低波FOF要低?

作者:Quantis因子工作室

题图:Quantis因子工作室 微信公众号

01 策略宽度收缩:独立α 的数量级减少 → 冲突成本爆炸性上升

FOF的夏普本质来自两件事:

α 质量 + α 的数量与独立度。

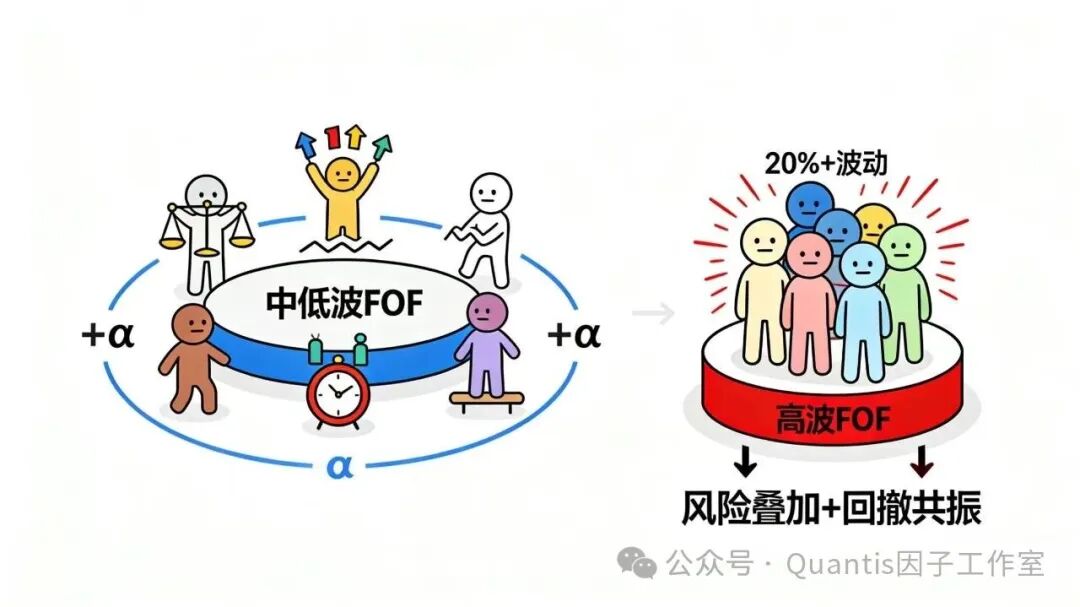

中低波FOF可以容纳大量低波动高Sharpe的策略:

·各类套利

·中性多空

·价差交易

·期指跨期

·风格中性

这些策略的特点是:波动低但α 稳定,本来就是夏普制造机。

但高波产品有一个死约束:

必须把组合波动率拉到目标值(例如20%+)

于是问题来了:

·那些“低波动但高Sharpe”的策略 根本无法进入高波组合

·即便纳入,也会在组合中权重趋近于0

·实际能放入的,只剩下中高波动策略

结果是:独立α 来源数量级减少 → 相关性结构失真 → 冲突成本急剧上升

当你只能配置同类策略时,会发生什么?

“相关性爆炸”取代了“分散化收益”

这意味着:

·越高波,越靠近少数策略

·越靠近少数策略,越失去跨策略风险对冲功能

当组合内部相关性升高时,整个体系的alpha不再可加,而变成:

风险叠加 + 回撤共振

所以高波FOF不是“更努力做高Sharpe”,而是天然站在对立面:

·波动率目标越高

·可配置α 宽度越窄

·α 冲突越集中

这是结构性宿命,不是管理人的能力问题。

02 高杠杆策略的噪音指数级放大:Sharpe的数学性破坏

高波FOF为了追求目标波动率,被迫提升杠杆或配置高隐含杠杆策略。

问题是:

杠杆不仅放大收益,更放大回报中的误差项(噪音)

用更清晰的数学视角来看:一个策略真实信号为μ,噪声为 ε杠杆放大L倍后:

收益变为:

L·μ + L·ε

夏普 = (L·μ) / (L·σ) 看似不变但真实世界里σ 并不随 μ 完全线性变化

因为噪声ε 的影响是非线性放大:

·越高杠杆

·噪音越主导波动率分母

·导致 Sharpe 单调下降

这就是为什么现实中:

高杠杆产品基本无差别地夏普更低

对于高波FOF而言:

·为了满足波动目标

·必须选更高噪音系数的策略

·必须忍受噪音对夏普的持续侵蚀

最终的结果就是:

你得到的是更刺激的波动,而不是更高质量的α

甚至可以说,高波FOF并不是变强了,而是:在噪音密度更大的市场层面作战其夏普被数学与市场联手削弱。

03 风控触发频次上升:Risk-of-Ruin Feedback 自我蚕食 α

这是最被低估的结构性风险。

高波组合天然具有:

·更大的尾部风险

·更快的净值下穿速度

·更频繁的风险阈值触发

当风控体系触发止损、降杠杆、清仓时,短期结果是避免爆雷,但长期构成一种隐形支出:

风控行为本身对α 的持续削弱

表面是保护投资者本质是:

·在净值的低谷点卖掉潜在α

·在净值反弹后无法恢复仓位

·越止损越缺席真正的反转收益

这会形成一个恶性链条:

波动越大→ 回撤越深 → 风控越频繁 → α 越被压碎 → 夏普越低

这就是所谓:Risk-of-Ruin Feedback

即:

风控不再只是风险保护机制,而是夏普毁灭机制的一部分

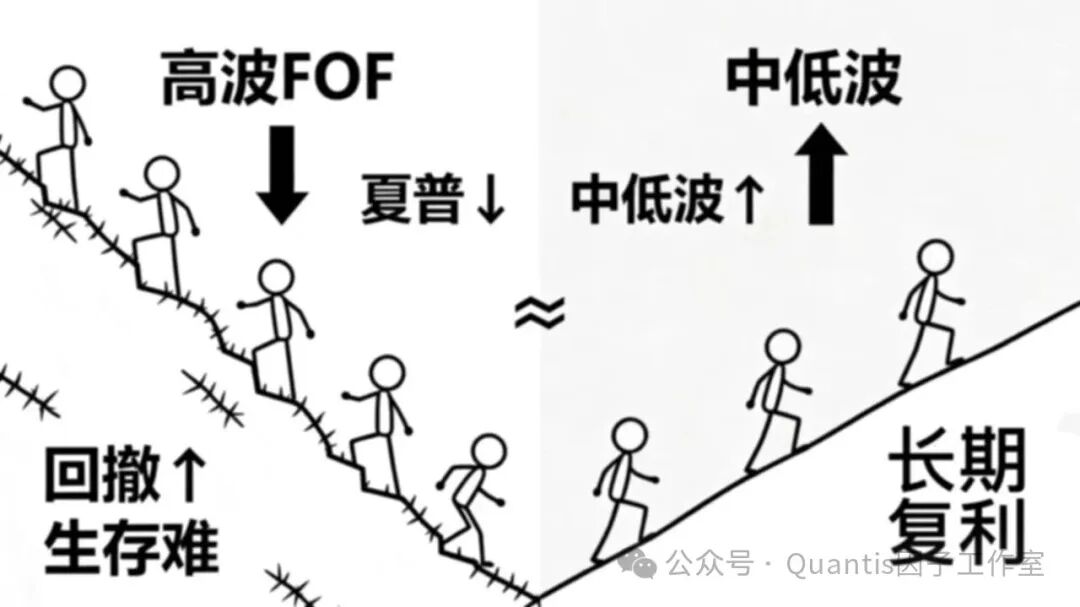

中低波因为损失相对缓慢、尾部小,因此风控动作少、伤害轻。高波因“暴力回撤”频发,风控成为自动削Sharpe机制。

04 现实与商业层面的残酷事实

高波FOF虽然“市场感性需求强”,但:

·募集难

·回撤猛烈

·风控锁死

·规模难做大

·投资者容忍度低

久而久之,市场给出的评价便是:

可以试,但不要重仓

这直接决定了:

·更难活下来

·就算活下来,也做不大

而中低波FOF,虽然看上去“平平无奇”,却是现实世界的进化最优解:

·广策略宽度

·稳定Sharpe来源

·风控友好

·更符合资金长期生存规律

05 最终结论

高波FOF不是因为“人们没有把它做好”,而是因为它本身的设计指向夏普毁灭:

波动率目标每提高 1 个单位实际上是剥夺了一个α 的维度

在策略宽度、噪音放大、风控反馈三重叠加下:

·回撤更凶

·生存更难

·夏普自然更低

高波FOF的成功者不是没有,是还没有被进化允许。

中低波才是长期复利的生态位,而高波注定是一场与结构性缺陷赛跑的游戏。

而高波注定是一场与结构性缺陷赛跑的游戏。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。