高盛-中国股市策略:2025年学到的十条教训(一)

作者:finn的投研记录

题图:finn的投研记录的微信公众号

正在形成一个较慢的牛市

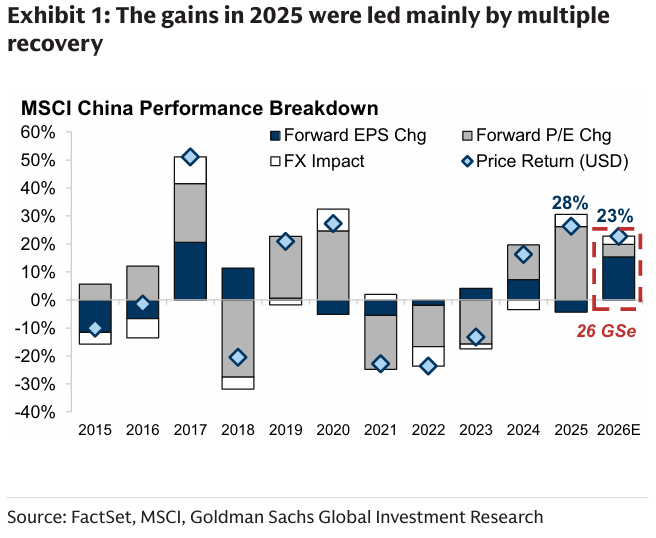

2025年截至目前A股和H股的回报率分别为16%和29%,并将自2022年底低点以来的反弹幅度扩大至30%和75%,涨幅主要由多次重新估值推动,指数12个月预测市盈率从2025年初的9.9倍上升至12.5倍。

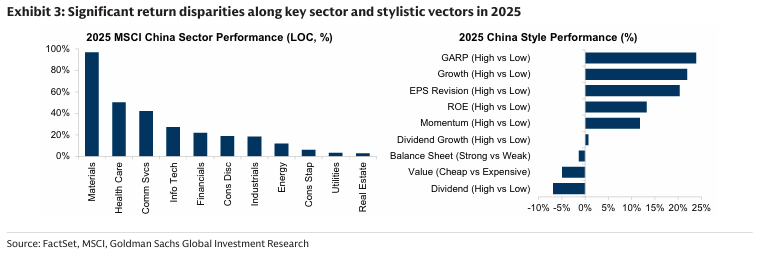

从行业来看,材料、医疗保健、通信服务表现最佳,而日常消费品、公用事业、房地产表现落后。从风格来看,GARP(价值与增长结合型)和成长型涨幅最大,而价值型和股息型表现不佳,这些差异凸显了在指数总览之下,各行业和主题板块仍存在丰富的超额收益机会。

图表3:2025年主要行业和风格维度的显著回报差异

分析:2025年A股和H股的涨幅大头来源于市盈率的提升,这里面包含了两部分,一部分是之前宏观逆风造成的股市低估(相对于国际市场而言),另一部分是DS时刻带动的科技股盈利预期改善。所以股市不同板块之间的表现也相当割裂,比如苦大仇深的消费和房地产板块在这轮行情中一直在泥坑里打滚,因为宏观逆风这个因素并没有消散。而反观AI、通信、材料等科技板块则是一骑绝尘,因为这些板块在AI资本支出竞赛的浪潮下业绩出现了爆炸式增长。

我们预计牛市将继续但涨速将放缓,到2027年底中国股票将上涨38%,其中2026年和2027年预计利润增长分别为14%和12%,再加上约10%的估值重估潜力。后期盈利实现和适度的市盈率扩张通常会超过前期强劲但波动的估值重估收益,从而推动回报。

图表1:2025年的收益主要由多方面复苏推动

分析:高盛预计慢牛将在2026年到2027年间持续,从现在开始算起还有38%左右的涨幅空间,其中26%的涨幅来源于上市公司利润实实在在的提高,而12%的涨幅来源于市盈率的进一步提高。

第一条教训,2025年的第一波上涨基本来源于市盈率的提升(估值重构),所以成长型股票的表现远好于价值型股票(排除银行之前涨的一大波),2026年开始股市的上涨将更多的依靠实际利润的改善,价值股有可能迎来补涨机会,当然这需要在宏观预期有所改善的前提下。

好的贸易谈判结果已超过政策刺激不足的影响

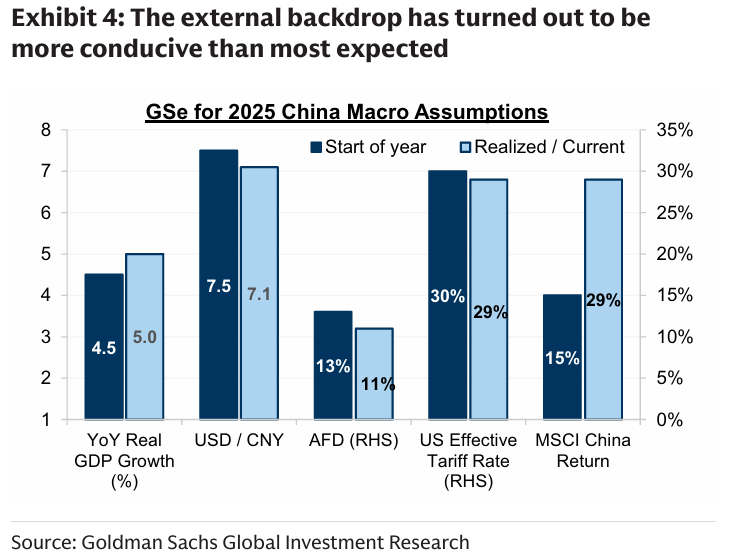

尽管自特朗普上任以来美国的有效关税率确实从11%上升至29%,且人民币兑美元自年初以来升值了4%,但中国出口却同比逆势增长了5.4%。我们的经济学家也将2025年的国内生产总值增长预测上调至5%,高于此前的4.5%,这可能降低了刺激内需的紧迫性,2025年的财政赤字为15.5万亿元(占GDP的11%)也低于我们经济学家之前预测的18万亿元(占GDP的13%)。

图表 4:外部环境比大多数人预期的更有利

分析:得益于2018年第一次贸易战后我国主动开拓非美市场的成果,在2025年关税激烈博弈的背景下出口仍然维持在比较高的增速,这也使得2025年的GDP目标可以比较轻松的完成。而我国的货币与财政政策锚定的最主要目标就是GDP,既然GDP目标可以完成,那就降低了进一步刺激内需的紧迫性,这是今年后半年货币和财政政策比较乏力的主要原因。

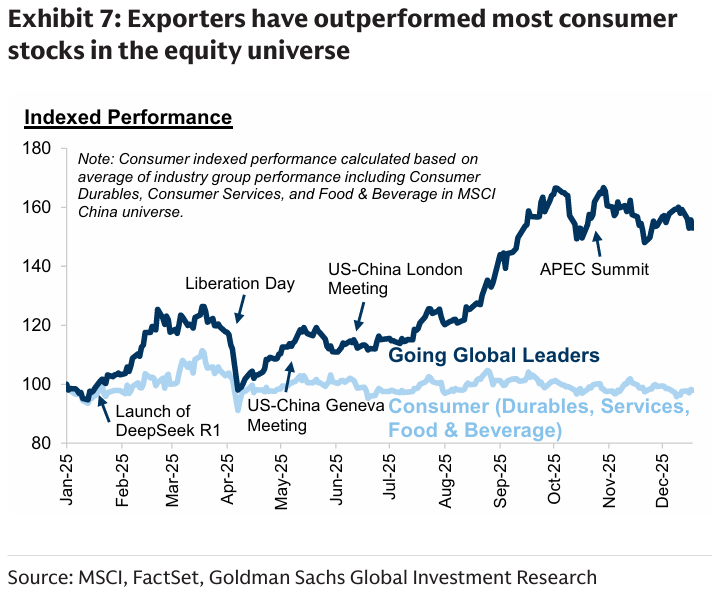

根据现行美国关税税率和财政刺激水平的双因素体系下估算,MSCI中国的合理价值应大约为74点,比当前水平低11%,这意味着好于预期的增长环境可能在股票定价中抵消了政策响应的不足。这一点也反映在出口企业的表现优于消费类股票,关税与财政刺激之间的摇摆可能在进入2026年时仍将是一个主要的宏观主题。

图表7:出口股票的表现优于大多数消费类股票

分析:在仅考虑关税和财政两个因素的模型里,MSCI的合理水平比现在低11%,也就是说出口的顺风抵消了后半年刺激的乏力。这一点也在股市中得到了印证,出口股票的业绩大幅优于消费类股票业绩。

第二条教训,出口顺风则会减少刺激,出口逆风则会增加刺激,两者的动态平衡很可能在接下去的两年内继续。这个规律提供了一些中线操作思路,在出口继续转好时内需短期可能继续受压制(即短期看出口比较好时内需刺激减少,消费股的买点可能还需要等),反之亦然。

人工智能改变了科技股的格局

DeepSeek-R1的发布在2025年引发了中国科技公司的强劲反弹,由数据与云、半导体以及(人工智能)基础设施与能源板块领涨,股价平均上涨了40%,人工智能的突破已经重塑了科技股的叙事。

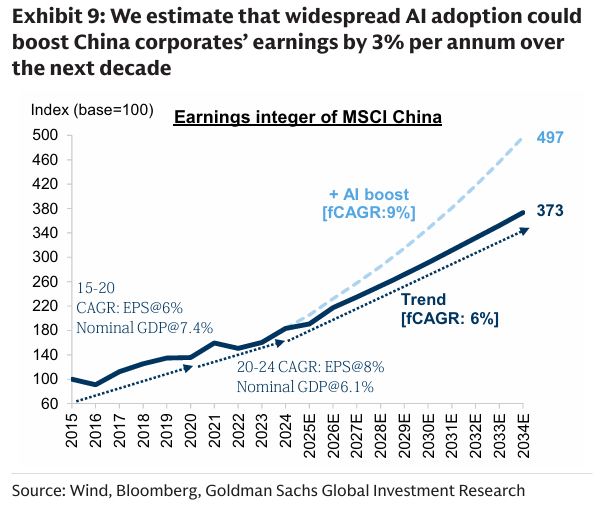

从基本面来看,我们估计随着未来十年内人工智能的广泛应用,通过成本降低、生产力提升、新收入机会,上市公司盈利每年可能增长约3%。考虑到中国在资本支出上的潜在上行空间以及通过人工智能实现盈利的可能,中国人工智能的估值已重新定价,但相比美国仍显得便宜。

图表9:广泛采用人工智能在未来十年内每年提升中国企业3%的利润

分析:2025年的DS时刻带领相关科技股走出了一大波行情(上涨了40%以上),巨大的AI资本支出是这波行情背后的主要逻辑。而未来十年内随着AI基础设施建设的逐步完善,AI行情将由资本支出转为实际应用的落地。根据高盛估算,AI应用的落地可以为上市公司整体盈利带来每年3%的额外增长,而且相对于美国的AI板块来说中国的AI板块仍然相对低估。

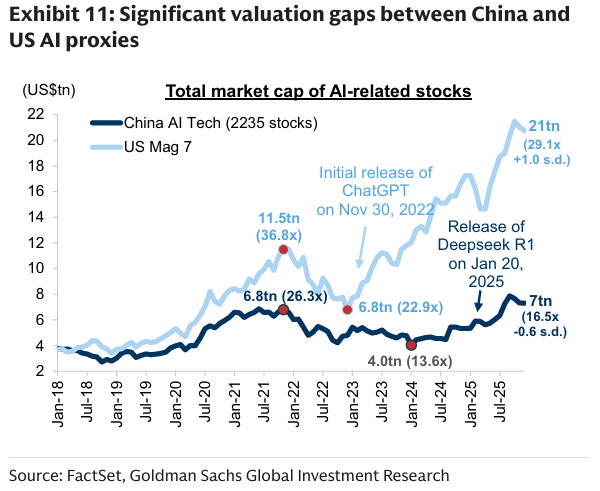

美中之间的科技竞争可能会在价值链中产生结构性赢家,特别是在中国具有成本优势的生态系统部分(如电力、人力资源、大型语言模型、硬件供应链)以及由于国家安全考虑而支持强劲的领域(如半导体)。

图表 11:中美人工智能相关股票之间的显著估值差距

分析:未来中美在AI领域的竞争可能由全面转向差异化,中国在AI价值链中有成本优势的部分比如电力成本相关、大型语言模型,和某些硬件和科技自立(防止卡脖子)的部分比如半导体将获得更多的资源倾斜,这些领域将成为未来几年内的重中之重。

第三条教训,AI未来逻辑由资本支出转变为应用落地,而与美国之间的竞争可能由全面转向差异化,整条AI产业链的优势节点和涉及科技自立的节点将优先得到发展。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。