锦成盛2025年年报-宏观脉络2026年的潜在演化方向

作者:杭州锦成盛资产管理有限公司

题图:杭州锦成盛资产管理有限公司微信公众号

年末年初总是要回顾一下过去,展望一下未来。其实回顾过去和展望未来都不太容易。回顾过去看似是倒后镜,通常的说法是看倒后镜多容易啊,其实回顾过去的时候往往容易用我们认为的历史脉络来解释认为的事实,特别是一些长时间维度的事情,人们往往用粗颗粒的事件掩盖诸多历史的细节。展望未来当然更加充满个人的期待。因此与其说是回顾和展望,不如说我们试图测量一下当下的经济和市场温度。

相对更多年之前,我们在过去两年多时间的中国市场分析框架中加入的一个重要的新因素是自然周期。之所以说是个新的变化是因为在过去相当长时间,我国强有力的政策体系往往能够起到扭转乾坤的作用,从而经济和市场都带有鲜明的政策周期的影子。随着经济的发展,结构的变化,实质上政策的边际作用开始下降,叠加新的决策层对于政策和经济关系的调整,从而我们认为我国经济进入新的自然周期状态。其实政策边际效用的下降也不是我国特有的,一些年前发达经济体的利率长期维持接近0的区间本质上就是一种政策效率降低的具体体现。

自然周期的基本特征就是总量筑底回升过程比较缓慢,预期悲观,一些结构特征显著,新的形态和经济模式在出清的过程中逐步显现,老登依然占据话语权的,小登门开始逐步登场。金融市场反馈更加领先于经济的基本面,过程比较曲折,但是,当人们蓦然回首的时候,那人早在灯火阑珊之处了。

对于经济基本面来说,大家的共识是中国的制造业和技术是肉眼可见的进步,去年中国的贸易顺差在复杂的贸易环境下创下了新高。更加可贵的是,中国不再只是低端白牌的代名词。例如扫地机器人的鼻祖iRobots彻底被中国五强挤出历史舞台。再例如,中国创新药的license out金额差不多有1300多亿美元,和2024年比翻了一倍还要多,这在三四年前是完全不可想象的变化。

当下最大的争议是内需到底如何,而内需中最大的争议是地产依然压力重重。其实如果站在自然周期的角度,这是自然现象,随着我国经济结构的提升,内需的结构必然也会出现变化,例如消费中,服务消费肯定会变得更加重要,相对而言,实物消费的占比降低也是应有之义。当然争议本身即是风险也是机会。

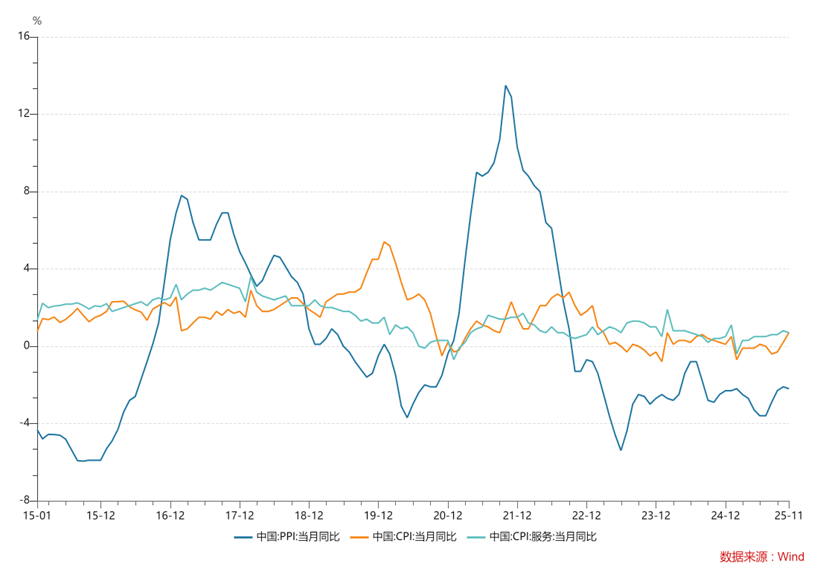

对于整体内需情况的观察,我们比较简单的用整体价格指数来持续观察。自从去年年中以来,价格指数在持续回升,虽然回升力度依然比较弱,但是如前文所述,这个是自然周期筑底正常现象。我们需要持续的观察验证。

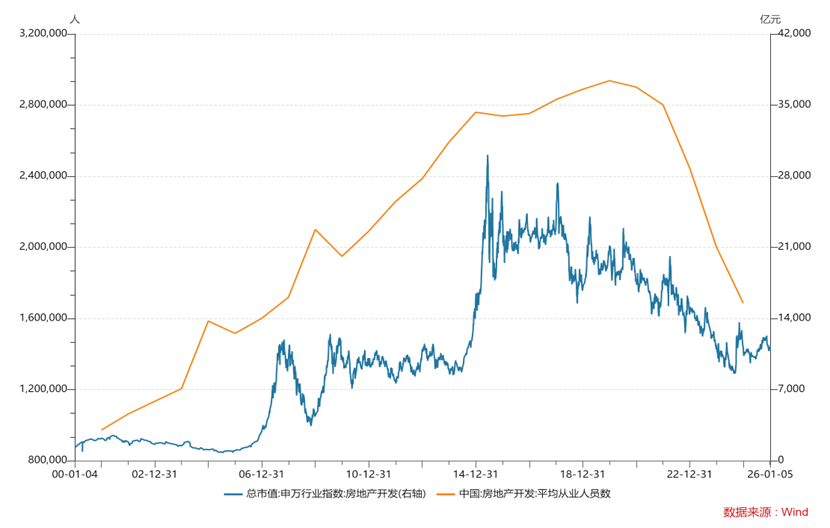

对于地产的情况,我们无意争论房屋价格到底会如何。从地产本身看,产业的上游拿地和开工环节基本上回到20年前的水平,房屋价格回到了10年前的水平,房地产从业人数腰斩,房地产开发商的市值大约缩水了2/3。当然我们也同意,从行业角度来说,地产在任何经济体都是最为重要的单一行业,也是最大的之一,这个行业的稳定影响要远复杂过以上简单的指标。因此对于如此大的一个行业,对应的产品提供者无论如何都不可能这么小。某种意义上,2021年之前的中国开发商更像个商品公司,放杠杆、买资产、赌升值,当下我们认为更应该从制造商和服务商的角度看这个问题。从这个角度,地产如此大的行业,肯定不会消亡,更多是谁能转型成功的问题。从杠杆角度来说,中国地产行业有一定的特殊性,我国的杠杆更多在开发商,美国等其它国家更多在终端住户手里。去年下半年万科的债券暴雷有很大的标志意义,民营地产基本上只剩下象征意义的一两家公司了。我们不知道2026年房屋价格是否还会继续下行,但是我们更倾向于行业可能非常接近底部了,杠杆基本都暴了,重组也的大戏也开唱了一些时日了。

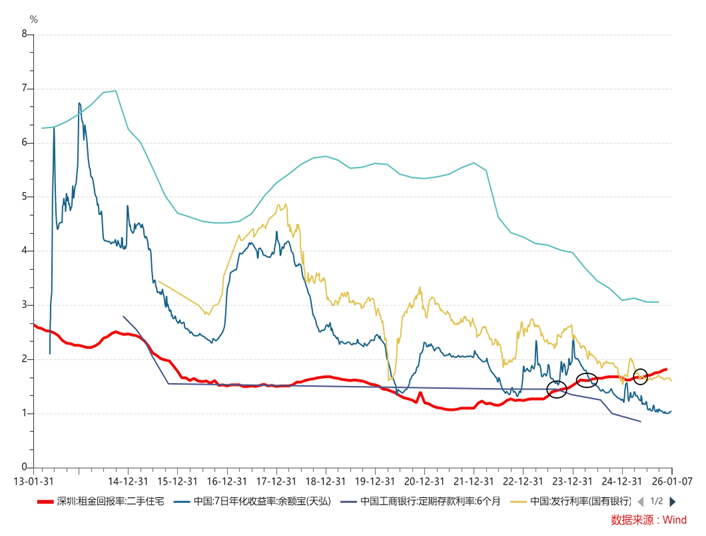

从资产角度看,一线城市(深圳的数据示例,北京和上海的情况类似)的租金回报率大约已经好于老百姓能获得无风险收益率(因为无法获得存款的平均利率水平,我们选取了部分指标代替),过去两三年时间,随着房价下跌,利率的下降,一线租金回报率逐步超过定存利率、货币基金利率、银行同业存单利率(大约为银行综合负债成本代表),但是依然低于按揭利率水平。因此某种意义上房子具有了持有价值,尚不具备杠杆价值。

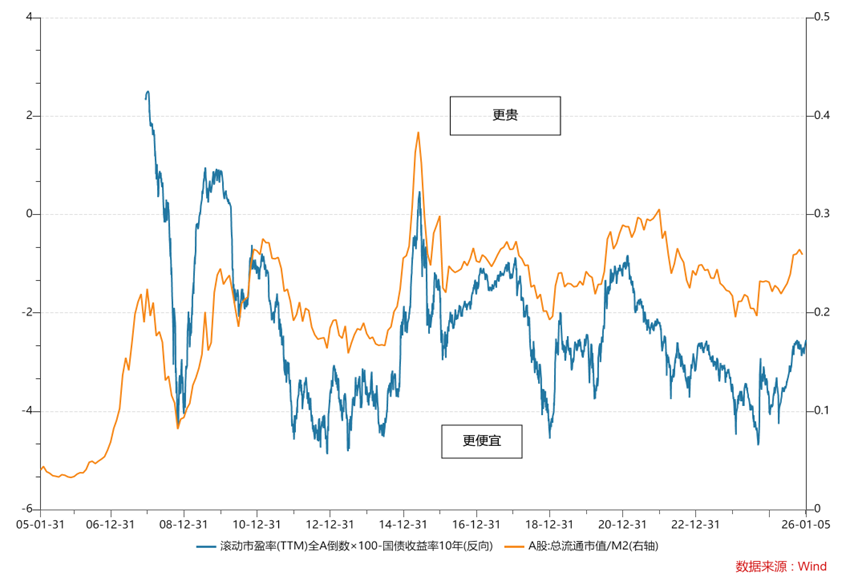

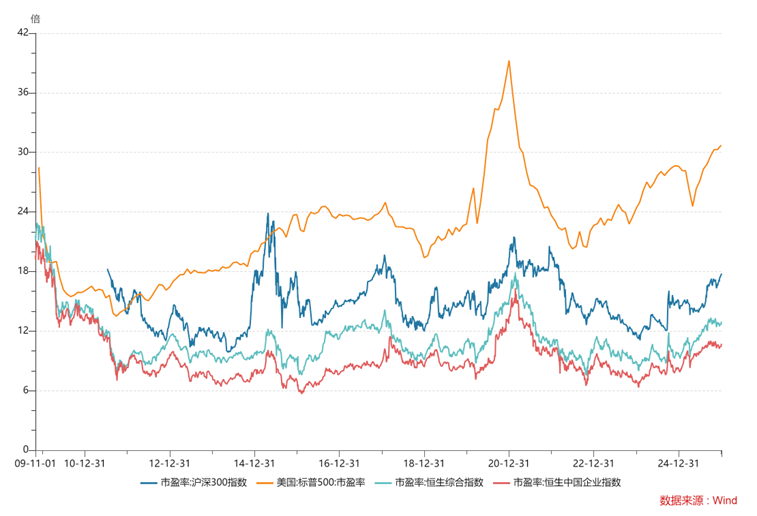

从资本市场角度考察,一方面股票的估值修复基本完成,不论是绝对估值还是相对估值,中国股票目前处于中等水平,其中港股的估值更具吸引力。对于港股而言,一方面其受制于美元的利率政策,同时又处于定价权逐步往内地投资者转移的过程。港股的这个双重属性能够解释其估值的压制因素和短期的波动,例如去年9月份以来港股持续调整,而A股和美股则是区间震荡。但是从另外一个角度看,如果当今科技场上的主要竞争对手是中美的话,那么港股无疑是外资投资者能够最为直接受益中国技术进步的标的。即便从短期看,港股经过四季度的调整后,更加具有吸引力。

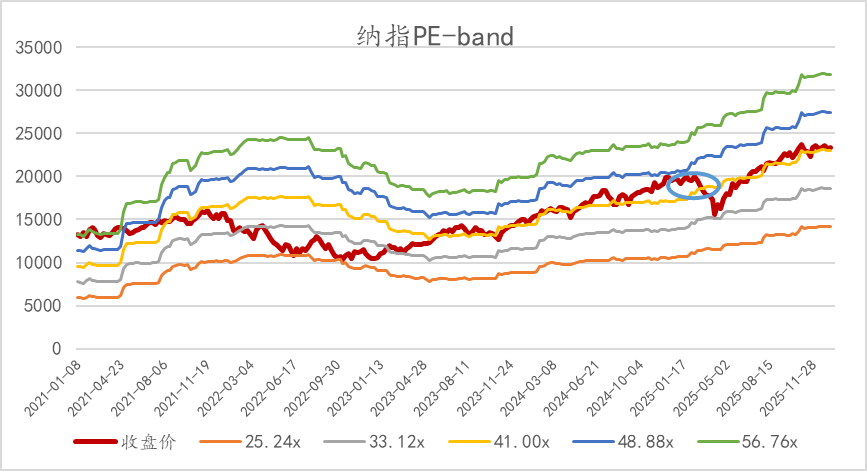

回到美股,美股争议较多的是估值和AI是否泡沫。单纯看估值,不论是Shiller指标还是其它指标看,美股整体的估值水平处于较贵的区间。但是如果我们拆开这些整体估值,比较有意思的是估值的抬升贡献更多来自科技巨头以外的公司,而几大科技巨头在过去十多个月是在消化估值,当下看显得更加健康。例如纳指的市盈率在低于25年年初的水平,整体和23-24年的水平差不多。即便是AI最靓的仔NVDA,当下的估值其实是低于24年年中的水平。也就是美股虽然2025年有所上行,但是实际上更多是盈利带来的,并不完全是估值扩张。如果进一步考虑到美元的贬值幅度,可以说美股去年其实更多是夯实基础的一年。因此我们认为美股风险暂时还不是主要矛盾。从基本面看,虽然有了Trump带来的诸多不确定,但是市场整体依然是Goldilock状态,通胀在缓解,新技术依然在蓬勃发展,整体经济增长温和。风险角度看,未来需要仔细观察的是如果降息周期临近尾声会如何,当下我们认为为时尚早。

经历了11月的波动后,AI叙事和美元走弱继续成为主要线索。AI的故事早已不再是百花齐放的阶段,如何在AI中寻找阶段性的Alpha成为最大的主题。回顾mag7今年的表现,选对alpha标的并不易:meta和amzn表现显著落后;最确定性的nvda相较于SOX无明显alpha;google带着Gemini和TPU成为下半年的最大新叙事;aapl更像是一个避风港,自己的故事不多;tesla的robotaxi最近才有更多惊喜。二线的csp故事更精彩,伴随着更大的波动,如Q3的oracle。最后一个季度的主角是存储芯片,目前仍无替代品。近期台积电和半导体设备产业链创了新高,伴随着中国半导体IPO浪潮,也许展开一轮新的叙事。

国内的AI故事,尽管我们一直认为AI应用是国内的强项,近期manus被Meta收购也足以证明中国在AI应用方面的优秀人才储备,但二级市场似乎还是更愿意给硬件估值。反思缘由:1)可能弱则稀缺的逻辑是试用的,强则容易卷,反而不给估值了;2)全球目前仍未有足够强的应用面世。我们依然对应用端乐观:国内大厂的竞争格局相对比美国更清晰,难有新进入者。应用端,国内公司有望进一步走出国门。

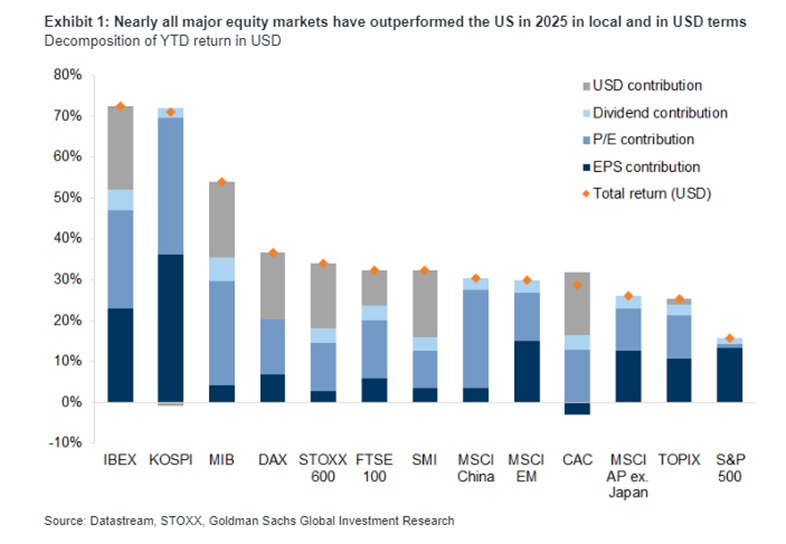

弱美元仍是当下投资人对市场乐观的主要原因之一。2025年,伴随着美元贬值,全球股市都经历了较大幅度的拉升估值,但相对平淡的基本面。美股反而在2025年并未拉升估值,完全靠EPS推动,这也是2024年美股美元一枝独秀后的结果。基本面和估值背离并不是A股独有的问题,全球多数市场似乎都是如此。2022年后中国资本市场一度与其他资本市场“脱钩”,2023年全球市场回升并未给AH太多冗余流动性,中国股票“不可投资”的叙事弥漫港股。2024年开始,国内资金逐渐流入估值洼地,AH股估值均大幅度抬升,逐渐追上全球牛市的脚步。如果美元延续弱视,资金方面依然对新兴市场相对友好,金融类属性的商品可能依然强劲。

展望2026年,因全球估值都在高位,投资难度无疑大幅度增加。我们对AH股仍然维持相对乐观的看法。内因在于资金成本仍在持续的走低,股票相对性价比更高。同时,外资并未加大力度参与到AH这轮牛市行情。若AI叙事或者宏观叙事有变,可能有更多回归的资金。Alpha的话,我们更侧重于布局估值合理甚至偏低的行业/个股。

对于债券,我们在多期月报中一直批评市场参与者在长端市场的投机。过去两年间,许许多多非传统债市参与者争先恐后加入这个市场,扭曲了机制,最终被泡沫反噬。从历史经验来看,类似的熊市一般持续三个月左右。如果考虑到这些参与者大部分是投机国债期货、ETF等流动性极好的资产,止损或者被迫止损的效率很高,可能还要短一些。

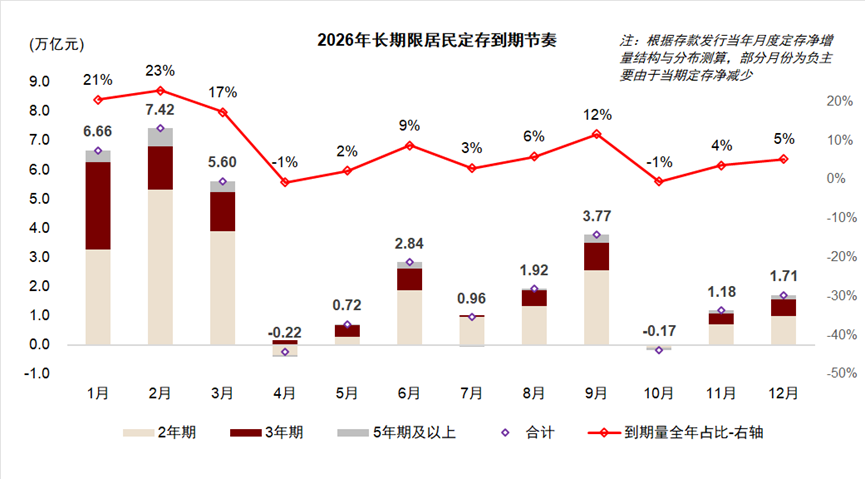

中国债券的交易范式可能在发生变化,需要摆脱过去几年的分析框架,高度重视银行表内重归市场决定力量的可能。因此,也许眼前立即需要留意的是2026年年初到期的定期存款对银行负债的影响,毕竟各类存款利率已经在地板上了,大部分活期利率已经趋近于0利率了。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。