‘完美曲线’又多了起来

作者:发鹏期权说

题图:发鹏期权说微信公众号

过去4个月,A股主要指数均呈现高位震荡走势,指数期权隐含波动率也在过程中不断下行,直至近1月的历史低位区。

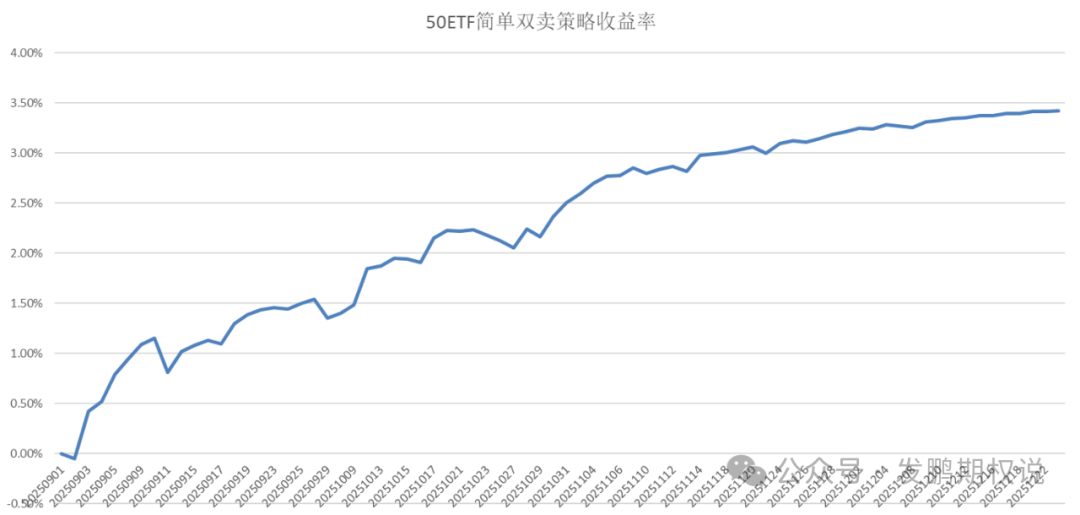

每当这个时候,期权卖方45度角‘完美曲线’便会多起来。以50ETF期权简单双卖策略为例,我回测了2025年9月1日至12月23日的收益率,简直完美。

如上图,策略近4个月收益率约3.5%,几无回撤。回测规则如下:

1. 选择当月虚值5%(距离5%最近的合约)认购合约和认沽合约,同时卖出,单位为1组;

2. 当标的较上一个调仓日波动超过5%,即原持仓合约变为平值时,平仓原双卖组合,重新以虚值5%为标准匹配双卖组合,单位为1组;

3. 在合约到期日,以收盘价平仓原组合,并在新当月合约以虚值5%为基准重新匹配双卖组合,单位为1组;

4. 默认交易费用为3元/张,资金规模为31130元。PS:9月1日50ETF收盘价为3.113,1张ETF期权对应10000股)

过去4个月,50ETF在3.00元-3.25元之间波动,以3.1为初始,上下波动没有超过5%,这意味着上述策略几乎没有因为标的波动超标而做过对冲。

毫无疑问,这个曲线是完美的,但是一定是不能久持的。特别是当指数期权的隐含波动率(IV)到了历史低位,且与标的本身的实际波动率(RV)已经拉不开差距时,风险溢价已然不够。此时,期权卖方要懂得适可而止,要理解此阶段卖权策略风险收益比不及标的网格策略的‘现实’。我也是因此,在上周一推送了‘不要卖了’这篇文章。

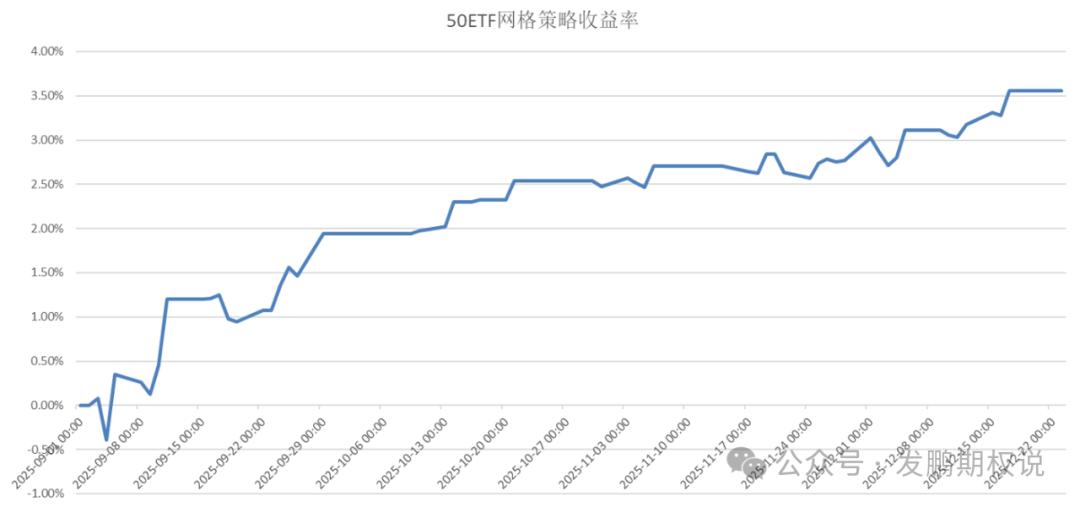

过去4个月正好是典型的震荡横盘阶段,如果投资者只做50ETF基金的网格策略,获得的曲线同样是‘完美曲线’。

如图所示,过去4个月,50ETF现货网格策略也获得了约3.5%的收益率。我回测的规则如下:

1.以9.1日50ETF开盘价格3.115元为起点,按照5分钟K线收盘价格做网格交易;

2.初始仓位为0%,当50ETF下跌到2.85元(跌幅约5%)时,满仓为原则,每跌1%,低吸20%仓位50ETF现货,每涨1%,抛出上一次低吸的20%仓位,如此往复;

3.手续费默认为0。

设置5%下跌做极限满仓,是匹配上述双卖头寸做的处理。因为5%虚值卖沽所对应的,就是价格跌到5%以下愿意全仓接现货,所以二者在极端做多风险上,是一致的。

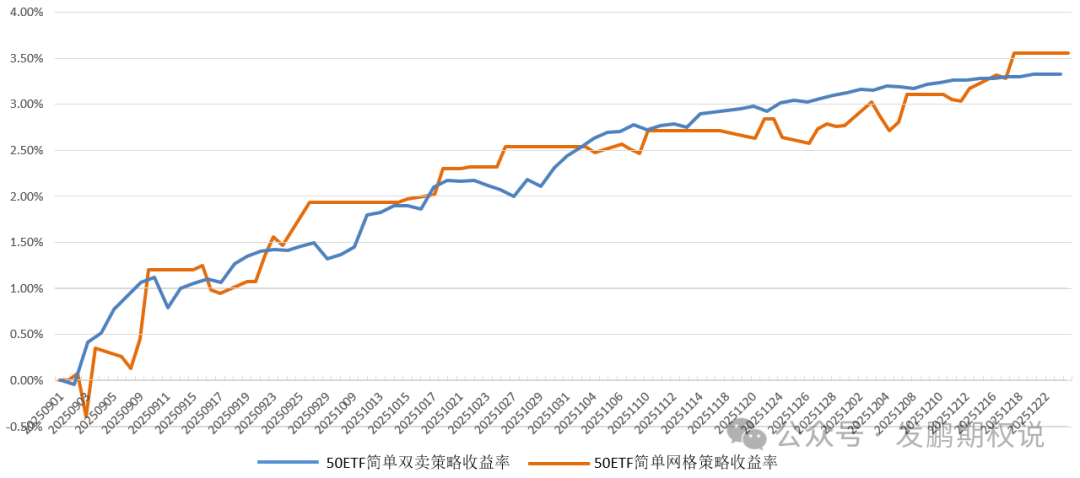

在‘期权博弈本质’一文有阐述过,期权卖方本质上博弈是波动率下行,相较于网格策略的超额收益率来自于隐含波动率和实际波动率的溢价,即IV-RV的差。过去的4个月,之所以双卖策略获得了和网格策略几乎相等的收益,主要源于隐含波动率和实际波动率贴合很紧密,市场充分定价后,50ETF期权风险溢价很有限。

如果将上述简单双卖策略和简单网格策略叠加对比,大家可以发现自11月下旬以后,双卖策略的收益率明显开始跑输网格策略。核心原因,是当月期权的隐含波动率进一步回落到和实际波动率持平的位置,网格策略则以更多的日内收益做出超越。

进一步看这段时间50ETF期权当月平值隐含波动率,以及50ETF20日历史波动率(实际波动率)走势对比:

9月到11月下旬前,隐含波动率(IV)和实际波动率(RV)都是单调下降,但进入11月下旬以后,二者都进入平台期。核心的原因,是无论隐含波动率(IV)还是实际波动率(RV)都来到历史显著低位区,波动率进一步压缩的空间极度有限了。

我们放大些视角,再看看上边这张图便一目了然。

综上所述,市场有周期,策略亦有周期。没有任何策略可以一直45度角向上,我们只能通过合理的策略大周期择时切换,尽力保证长期投资曲线稳定。45度只是理想,现实中不存在。

如果有,也未必是你我,亦很快不会存在!

如上,仅供参考。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。