涌津12月说:鸽派降息落地

作者:涌津投资

题图:涌津投资微信公众号

市场此前预期美联储在12月的降息,将会和10月份的一样,是一次鹰派降息。在昨晚的议息会议上,美联储如期宣布降息25 bps,符合预期。但在此后的新闻发布会上,鲍威尔的发言相当鸽派。可以说在今年的每一次议息会议上,美联储都在抑制通胀和防止就业市场恶化这两个目标之间走钢丝。但是在昨天的发布会上,我们注意到防止就业市场恶化的优先级明显提前。

01鲍威尔在昨天的发布会上说了什么?

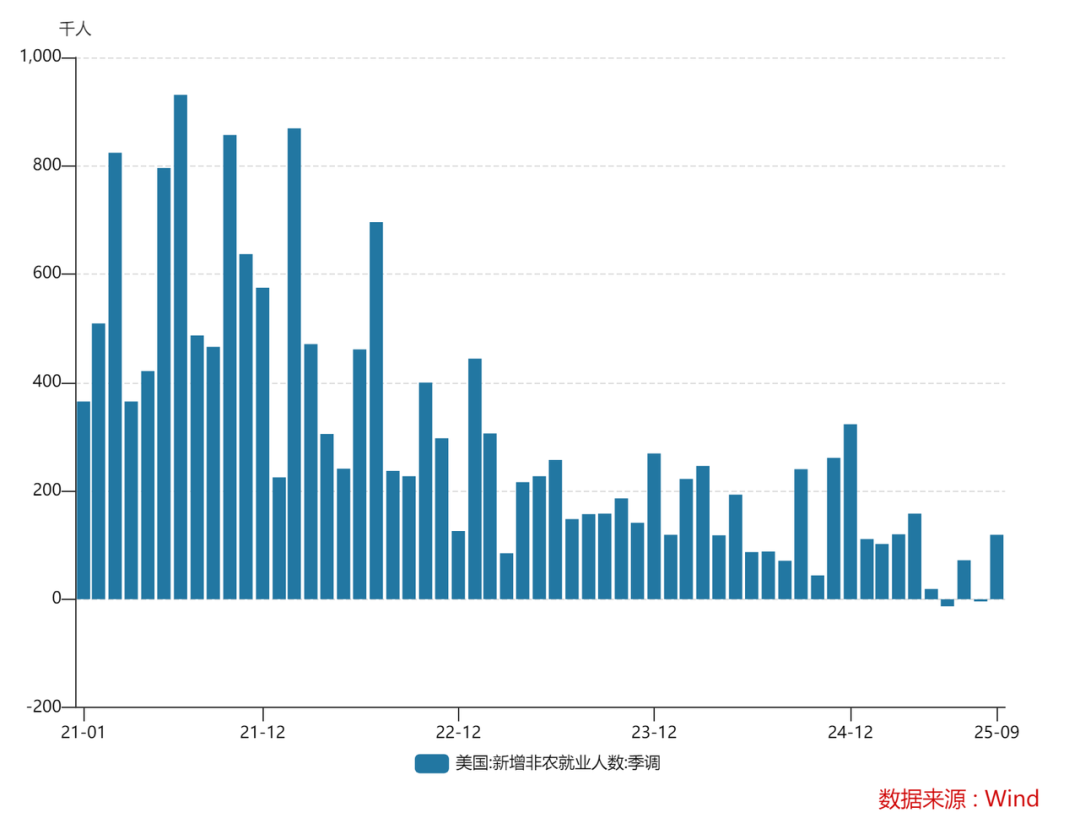

1)关于就业:鲍威尔鲍明确表示就业市场在恶化,并且强调就业市场非线性恶化的风险。他所引用的数据包括失业率从6月到9月上升了0.3个百分点。自4月以来,非农新增就业人数平均每月增加4万。但是考虑到非农就业人数今年多次被大幅下修,鲍威尔认为这些数字被高估了约6万,所以实际情况可能是每月减少2万。而且家庭和企业的调查都显示工人的供需在下降。因此鲍威尔认为劳动力市场在逐步降温,并且比美联储认为的速度还要快一些。

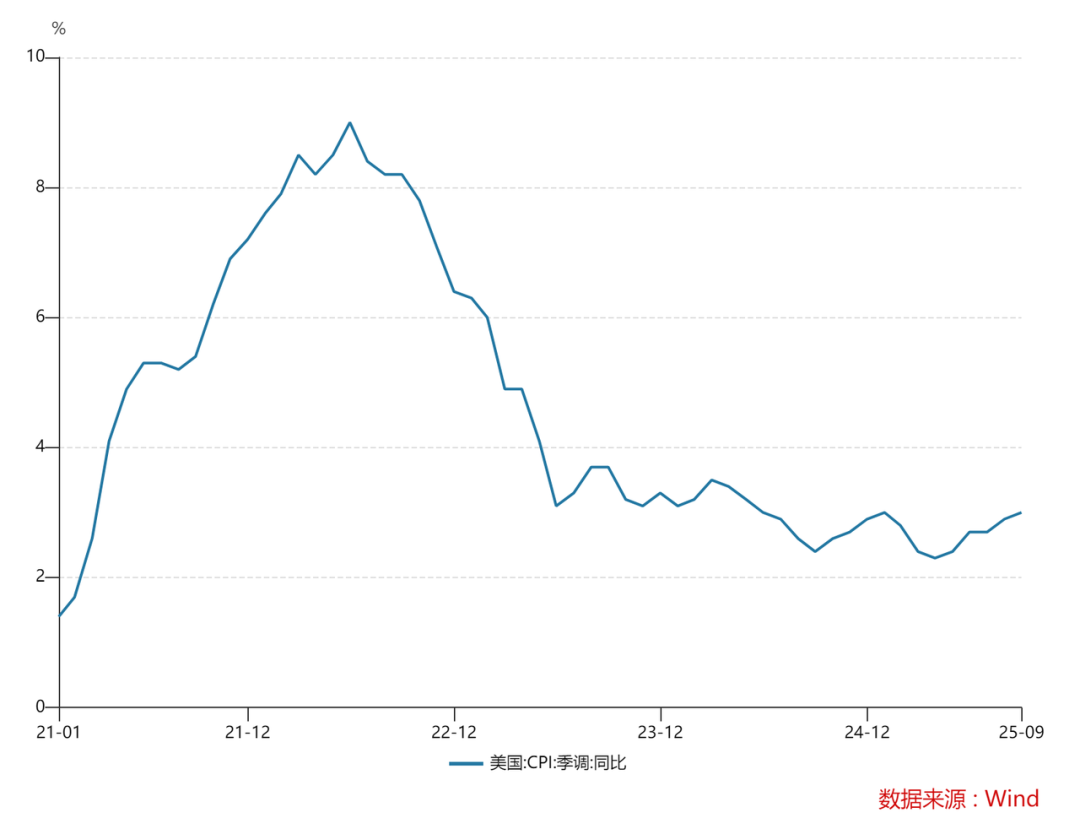

2)关于通胀:鲍威尔指出,越来越多的证据表明,服务业通胀正在下降。虽然这被商品价格上涨所抵消,但是商品通胀完全集中在有关税的行业,目前超过一半的超额通胀来源是商品。鲍威尔认为商品通胀应该在26年1季度左右见顶。此后应该不会很大。如果之后没有新一轮关税政策出现,那么明年下半年应该开始看到通胀下降。从鲍威尔这一次的发言中,他很明确地将当前的通胀定义为一次性的“关税”通胀。

3)宣布扩表,时间早于市场预期:本次FOMC会议宣布开始准备金管理型扩表,将在12月12日开始以每个月400亿美金的速度开启购买。美联储引用的原因包括两个:第一,10月以来回购市场的流动性压力。第二,明年4月的纳税季可能会导致TGA账户余额上升,抽取更多准备金,因此需要提前释放流动性。我们认为这说明美联储承认美国银行体系目前的准备金水平已经偏低。而无论动机如何,美联储重启扩表对目前美股略偏紧的流动性环境而言都是利好。

02 鸽派降息的影响

虽然美联储今年一直在通胀和就业两个目标之间走钢丝,但是目前就业目标已经明显更加靠前。这其中还有一个原因,就是我们认为在贸易脱钩的大背景下,美联储的2%的通胀目标并不是一个可以实现的目标。因为贸易脱钩就意味着放弃原本最有效率的全球分工而转向安全优先,这无疑会导致供给效率的下降。而增加的关税最后也最终会传递到终端价格上。美联储之所以还要提出2%的通胀目标,只是在就业市场尚有韧性的情况下,给抑制通胀的努力争取尽可能多的时间。但是在目前美国的就业市场已经明显开始放缓的情况下,我们认为美联储未来的几次议息会议上仍然会将就业目标作为更为重要的考量。

展望未来1-2个季度,我们认为外围流动性会继续保持宽松,而美元的弱势预计还会继续。在这样的宏观背景下,资源类的行业预计仍然会延续比较好的表现,而以AI为主线的科技板块的春季躁动行情仍然值得期待。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。