是时候关注CTA策略了

作者:策略优基基

题图:策略优基基微信公众号

上周的股票市场可谓是惊心动魄,今天各家管理人纷纷开始公布上周净值,前期受大家追捧的量化选股策略普遍跌了6~7%,主观多头管理人也不遑多让,甚至有的老板在净值还没正式披露之前就已经在道歉了。

屋漏偏逢连夜雨,除了权益外,黄金、债券上周也都出现不同程度的调整,这使得号称“全天候”的多资产宏观策略在上周的环境里也很难独善其身。

国危思良将,遇事念故人。今年以来被投资者嗤之以鼻的CTA策略在上周却脱颖而出。

今年的CTA为什么让大家感受不是那么好?

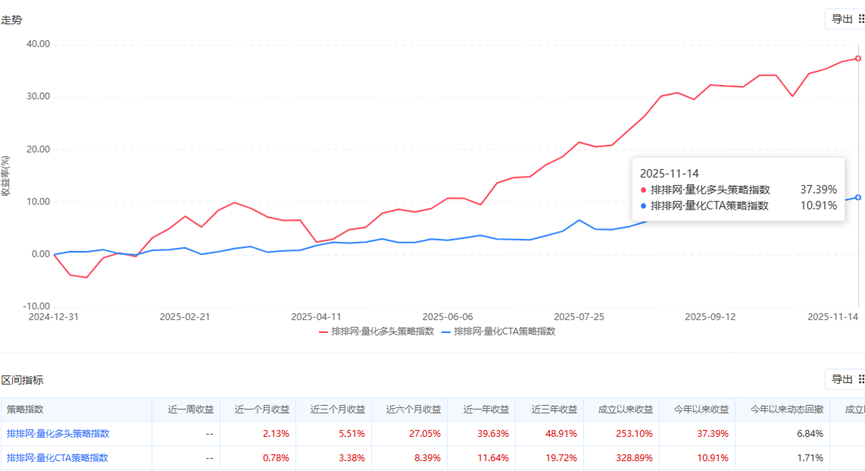

首先,最近一年的权益市场十分亮眼,大部分配置CTA策略的投资者或多或少都有一些权益仓位,没有对比就没有伤害,相较于动不动YTD30%~40%的权益多头产品,CTA手里那仨瓜俩枣确实略显寒酸。

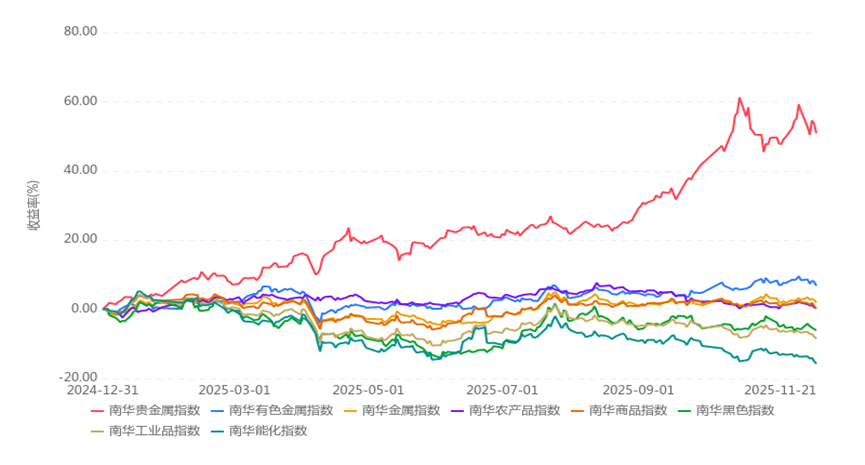

其次,今年的商品市场环境对量化CTA不太友好。和多头策略不同,量化CTA属于做多波动率的策略,今年商品市场波动率虽然不能说很差,但确实也没那么舒服。大部分量化CTA采用趋势跟踪策略,而今年商品市场各品种趋势连贯性差,趋势周期短,各品种的趋势断断续续,以趋势策略为主的CTA表现差异就会被拉大。具体看,今年商品的主线是原油强 → 有色分化 → 黑色震荡 → 农产品剧烈轮动 → 贵金属年中爆发后又突然掉头。这就使得一些CTA(尤其是中长周期)策略刚刚根据模型信号完成品种建仓,趋势就已经结束并切换到其他品种上,结果就是被反复打脸。此外,由于每家管理人策略周期不同、风控松紧差异,使得今年各家CTA产品业绩分化巨大。

最后,今年的商品品种分化大,除了大家熟悉的黄金和大豆之外,其他品种表现平平,能抓住主线品种的管理人业绩都还不错,但均衡配置或没踏准节奏的管理人业绩就比较惨淡。这同样加剧了今年CTA策略的分化。

正确认识CTA策略

首先,CTA策略本身的特征就是业绩呈现阶梯型走势,大部分时间业绩平平甚至微微下跌,但在短时间内可能出现快速上涨爆发,也就是说,大多数时候,投资者看到的都是“无聊的亏损期”——小亏、小亏、再小亏,直到突然某一段趋势爆发,净值快速拉升。所以配置CTA往往是逆人性的,当大家开始注意到策略爆发纷纷买入的时候,大概率会买在阶段性高点,后面将面临长时间的横盘甚至阴跌,等到熬不住赎回了,产品又迎来新一轮上涨。长期来看,每次CTA策略大幅回撤或者持续横盘时,都是较好的建仓期。

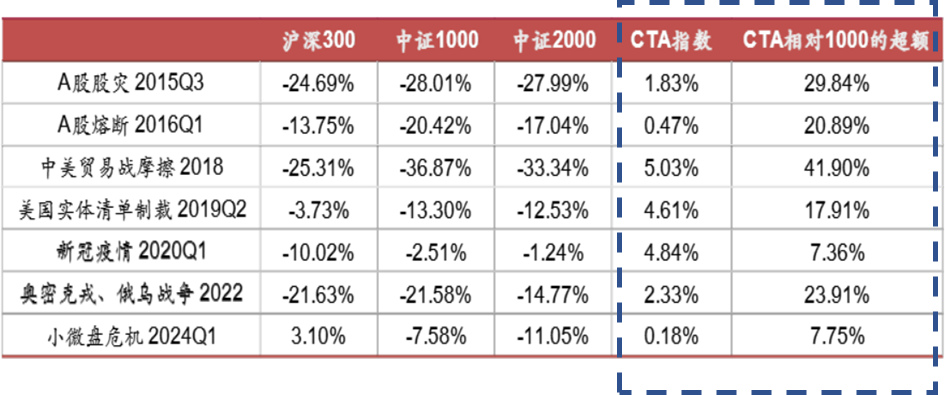

其次,CTA策略和股票、债券等策略天然存在低相关性,是资产配置中重要的一部分。这里投资者经常会有个常见的误区,很多CTA管理人在宣传时常常用一个词叫“危机阿尔法”,同时列举了极端风险性事件发生时权益和CTA策略的收益对比来展示策略抗风险能力。这会使部分投资者觉得CTA和权益是负相关,股市越差CTA越好。但实际上股市和CTA几乎毫无关联,真正的低相关,而不是负相关,这也是资产配置的意义所在。但存在“隐性收益”——由于CTA的配置对冲了权益市场的损失,在资配再平衡的过程中,增加了把握权益市场后续反弹的机会。

最后,要明确CTA策略在资产配置组合中的定位,超长期来看,大类资产回报最佳的还是股票,CTA的核心价值一直不是收益高,而是不相关+强防守。 CTA的波动不应主导整个组合,而应作为分散风险的稳定器。这种低胜率、低相关、高波动的特点决定了CTA策略不适合作为核心仓位,但又是组合里降波动的重要部分。

目前市场已到4000点附近,全球内外部环境错综复杂,未来各大类资产都将面临波动率加大的风险,作为长期稳健的投资者此时更应该做好大类资产配置,正确理解CTA策略在组合中的定位,不是为了追求短期爆发收益,而是作为长期组合中的稳定器。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。