黄金投资逻辑变了吗

作者:涌津投资

题图:涌津投资微信公众号

近期金价的波动,让部分投资者产生了“是不是这一波黄金故事讲完了”的疑问。

我们判断是:长期逻辑没有变化,真正支撑金价的力量仍在;但短期交易层面确实有一段必须消化的波动与情绪。本文按“为什么长期还成立”“为什么短期会波动”“两个部分说清楚黄金近期的投资逻辑。

01

长期逻辑:买盘结构变了,这不是一两周的行情

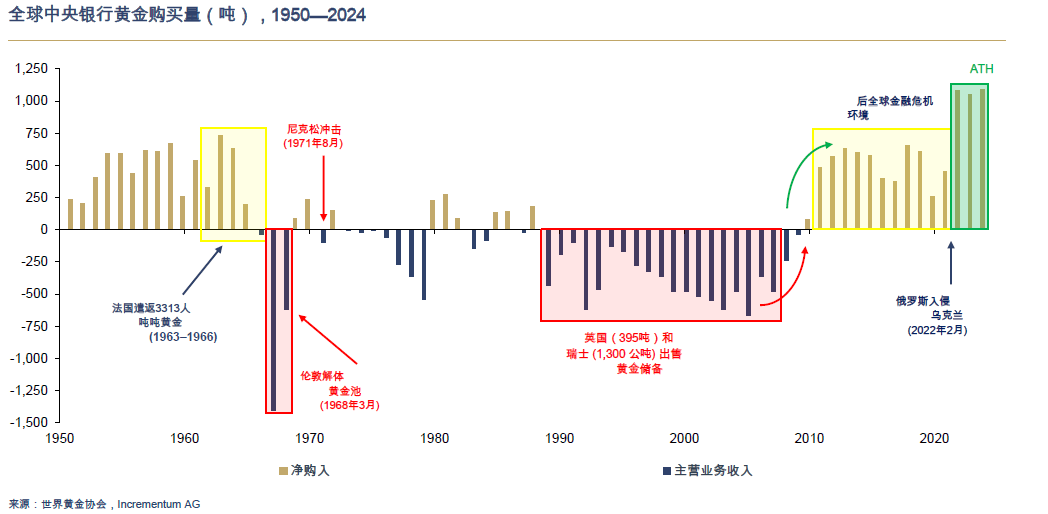

最大的变化来自官方部门。1950—2000年,央行黄金是“卖出来的”,尤其是90年代到2000年前后,英瑞等国持续抛售,全球央行净购金是负值。但2008年之后,曲线重新站上零轴,俄乌冲突后更是放大到历史高位,最近几年接近“历史最高区间”。这说明一部分主权资金把黄金重新当作制裁风险、结算风险的对冲资产,而不是纯储备品。这种动机一旦形成,就不是短周期交易资金能抵消的。

资料来源:IGWT

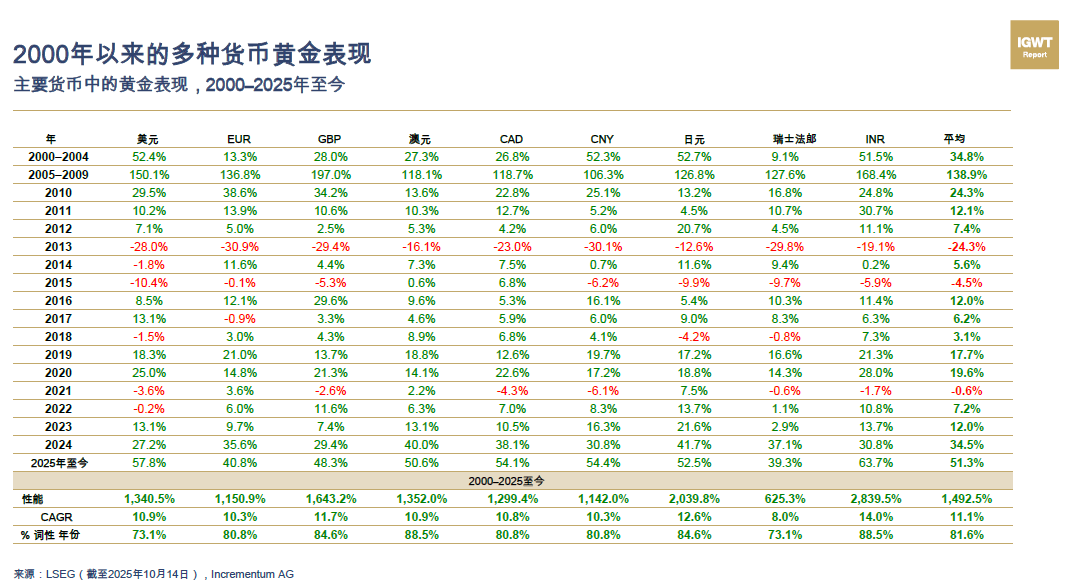

从货币视角看,黄金在多数主要货币中实现了长期增值。2000年以来,以美元计价的黄金累计涨幅超过1,300%,欧元、英镑、加元、人民币计价也都是数倍增长,平均水平接近1,500%。这说明:黄金真正对冲的是“货币的时间价值流失”,而不是单个国家的通胀。只要各国都在扩大资产负债表,黄金的名义锚就还在。

资料来源:IGWT

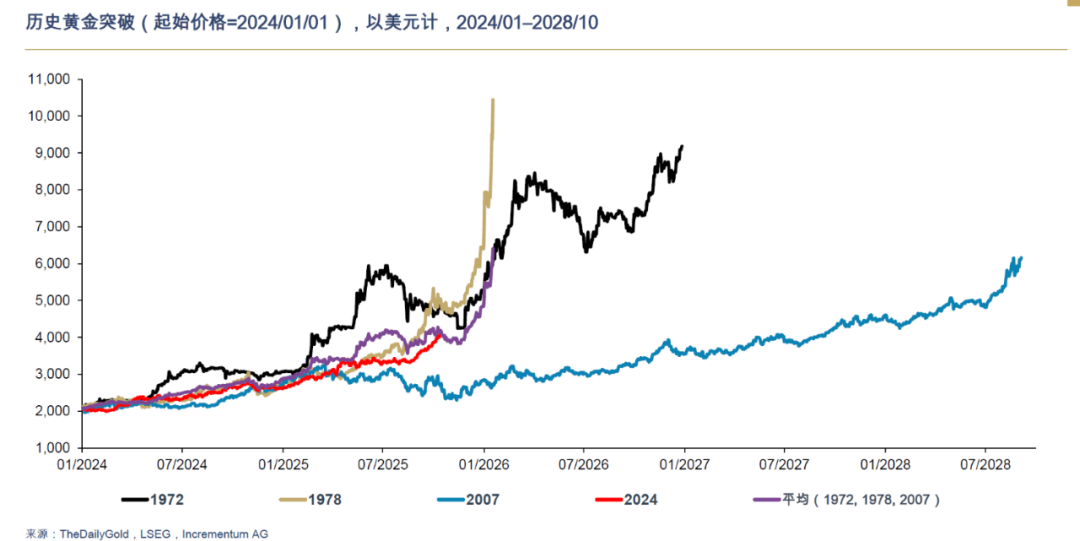

历史路径也支持“还有第二段”。下图把当前这轮金价起点(2024/01/01)与1972、1978、2007三轮做了对齐。可以看到,真正陡峭的、情绪化的、甚至带有“逼仓味道”的段落往往出现在突破后的一两年,而不是一突破就结束。现在的位置,更像是完成了第一段上冲后的小平台,离“全程走完”还有距离。

资料来源:IGWT

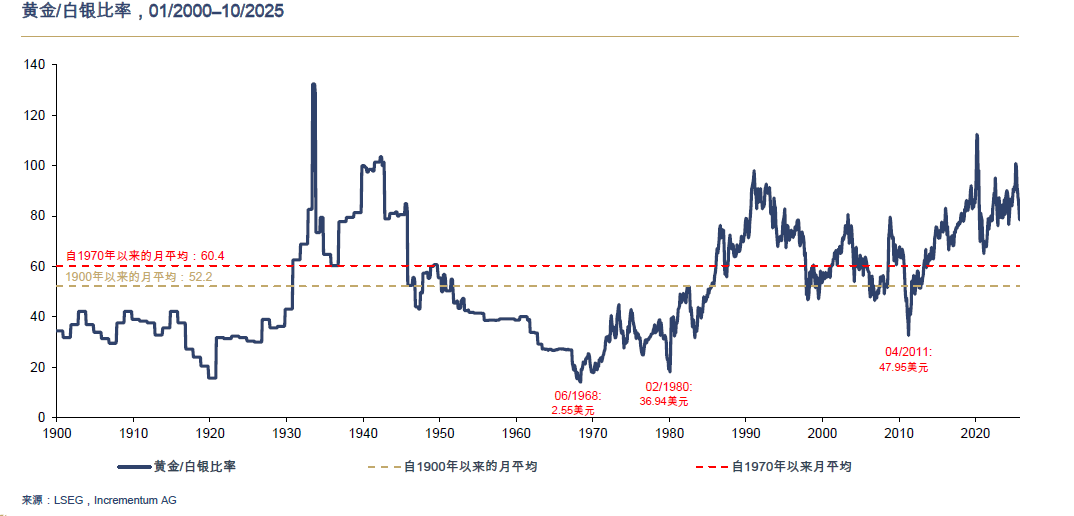

此外黄金/白银比率目前仍在高位附近,远高于20世纪前半段的平均,也高于1970年以来的均值60左右。换句话说,市场整体仍然愿意为“更纯的货币属性”付溢价,说明避险和储备需求仍然有效,并没有崩。

资料来源:IGWT

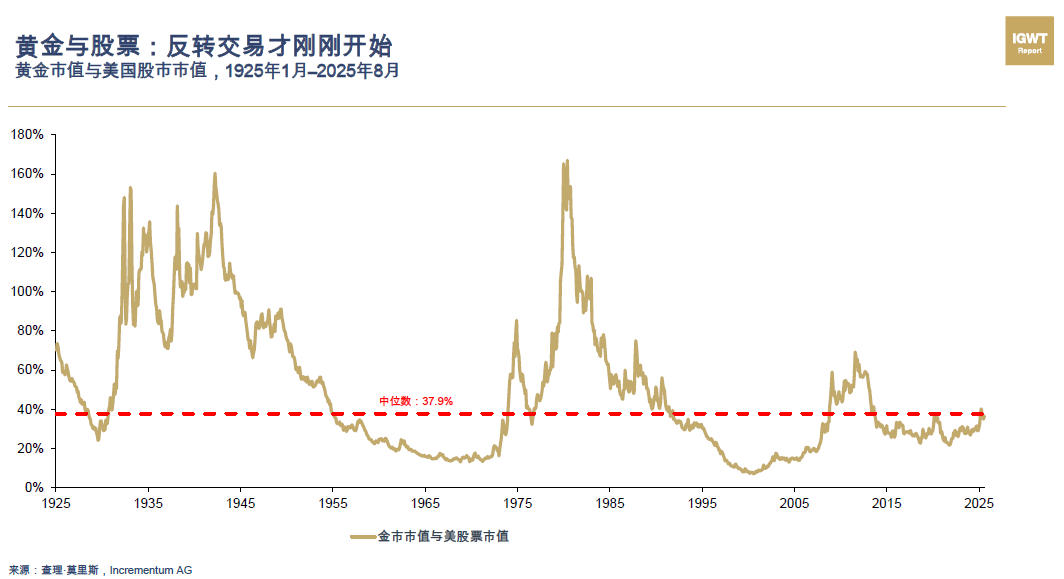

在黄金与股市的关系中,黄金和股市的反向交易性(如图所示的高峰与低谷周期)在20世纪初期开始显现。在股市表现极好时,黄金的相对吸引力较低,反之,股市低迷时,黄金则成为避险资金的主要流入渠道。从1930年代的经济大萧条,到1970年代的通货膨胀危机,再到2008年金融危机,黄金与股市的反向关系反复验证了黄金在金融危机中的避险功能。此外,图中黄色曲线显示了黄金与股市的相关性中位数大约为37.9%,这也表明在长期来看,黄金和股市之间并非完全的反向关系,但在极端市场环境下,它们之间的负相关性会更强。

资料来源:IGWT

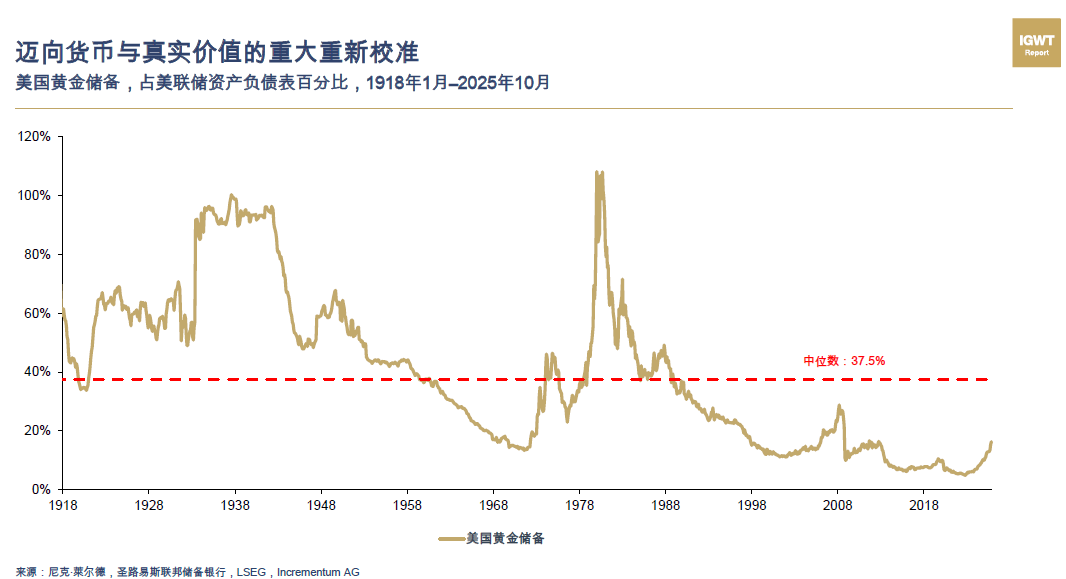

从黄金储备占比来看,图中显示了美国黄金储备占其总资产的比重,从20世纪初期的高位逐渐下降,尤其是1970年代美元脱离金本位后,黄金在美国联储资产中的比例急剧下滑。这反映了全球金融体系的变化,特别是美元的全球霸主地位使得黄金的储备功能被逐步弱化。然而,自2008年金融危机后,黄金在全球央行资产中的比例开始回升,尤其在2020年后,随着全球货币政策的宽松和地缘政治风险的上升,黄金的地位再次受到青睐。尽管如此,黄金储备占比仍然远低于历史高点,但其在避险、储备资产中的作用越来越被全球投资者重视。两图结合表明,黄金的地位并非一成不变,其市场需求和储备比重与全球金融体系的变化紧密相关,未来仍将随着市场环境的变化而不断调整。

资料来源:IGWT

综合以上几条可以说,这轮黄金的底层买盘来自“官方+美元储备多元化背景。这是一条慢变量,不会因为一两次回撤就消失。

02

为什么短期会抖动:长得太整齐,也就该喘口气

今年黄金走得比较“顺滑”,美元计价多次创新高,同时外汇市场并没有同步给出那么强的危机信号,说明里面夹杂了不少趋势跟随、ETF与期货的被动买盘。这种结构本身就容易在数据、利率或地缘事件一缓和时出现获利了结。

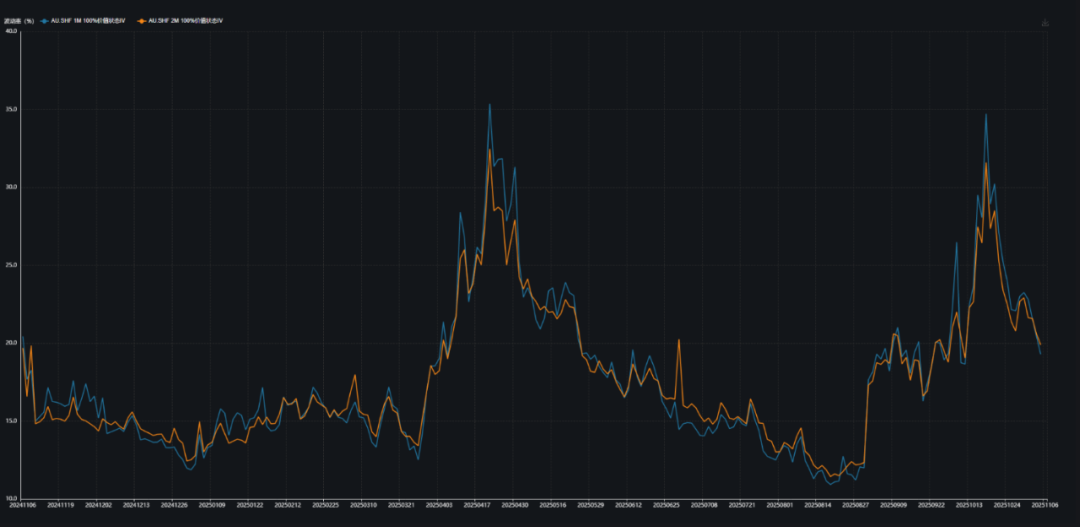

期权层面也能看到这一点。上期所黄金隐含波动率曲线,4—5月有一轮明显的情绪抬升,随后一路回落,到9月以后又被事件拉了一下,现在正在往下走。通常这种“先拉波动→价格冲高→波动回落”的组合,意味着短期资金在平仓,市场在把过高的情绪溢价吐出来。

资料来源:Wind

宏观上也有干扰。美债收益率的回落并不是单边直线,财政—货币之间的协调也会不时收回一部分流动性;只要实际利率阶段性向上,黄金就要让出一点空间给利率资产,这是正常的资产定价顺序,不代表故事结束。所以,这一段的波动,本质上是“涨得太快后把情绪和波动率打回常态”,而不是“基本面反转”。

在面对黄金市场的长期与短期波动时,投资者应保持理性与耐心。从长期来看,黄金依然是一个稳定的价值储备工具,尤其是在全球货币政策宽松、地缘政治风险加剧的背景下。黄金的“价值避险”属性未曾改变,尤其是央行和场外投资者的需求持续支撑着黄金的市场地位。因此,长期投资者无需过于焦虑,黄金的内在价值仍然具有吸引力。

然而,短期内市场波动性加大,价格回撤或反弹是常态。此时,投资者应避免追高,尤其是在市场情绪过于激烈时,适当的波动率消化有助于平衡市场的过热情绪。因此,建议在短期内保持观望,等到波动性回归理性后再进行布局。通过耐心等待,投资者可以在黄金市场的波动中找到合适的切入点,以获取更为稳健的回报。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。