为什么宏观策略是不用择时的?

作者:风云君的研究笔记

题图:风云君的研究笔记微信公众号

10月收官,市场又来到了一个新的关口。

过去两个月一直在3800、3900区间震荡,突破4000点后,A股又面临新的方向选择。

而此时也就遇到了择时的问题,买股票担心追高,买稳健类的债券又怕错过下一波行情,对于很多投资者朋友来说就会比较纠结。

那么如何才能彻底避免择时的痛苦呢?

在解答这个问题之前,我们先来看为何单一资产一定要择时?

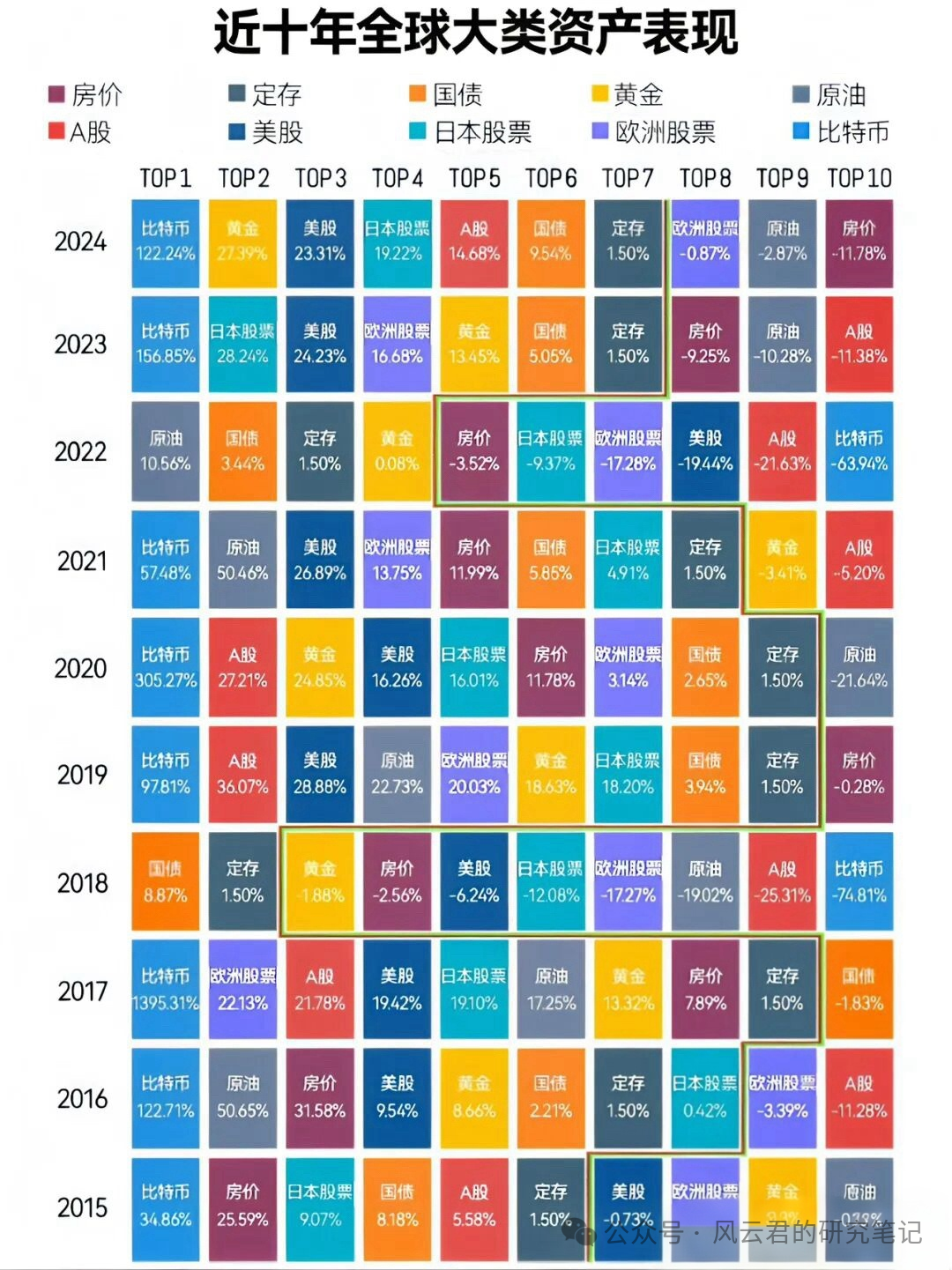

从历史数据看,任何单一资产没有长牛的时候,各大类资产的表现有较好的年份,也有不太好的年份。

从过去近十年的角度看,A股只有在19、20年跑赢所有资产,美股好一些,但也在22年彻底拉垮。债券相对稳定,去年虽然收益不错,但今年也遭遇不小的回撤。大宗商品在21、22年迎来一波小牛,但其他年份表现平平。

这两年尤为明显,去年是债券大年,黄金也有着不错的表现,A股来看,如果没有924行情起爆,可能全年都处于低位震荡,但美股那边依旧有着不错的表现。

来到25年,股票和黄金依旧强势,但去年大热的债券熄火,充分体现了股债跷跷板效应。

所以拉长周期看,股票、债券、商品这三类资产,基本上每一年都有某一类或某几类资产在涨,而另一类资产在跌。当然也会遇到三类资产共振向上,但毕竟是少数情况,基本都是涨跌互相的状态。

其实大类资产有这样的表现,最根本的原因还是它们底层的赚钱逻辑不同。

- 股票的核心收益来源于企业盈利增长。 因此,其通常在宏观环境宽松、经济增长稳健或温和通胀时期表现较好

- 商品的核心收益来源于供需失衡与通胀上行带来的价格波动,通常在市场通胀高企、经济过热或发生重大供给中断时期,商品表现强劲

- 债券的核心收益来源于固定票息和利率下行带来的价格上涨,经济增长放缓、衰退风险上升或通缩预期升温时,债券通常表现突出

另外,从宏观和经济周期的角度,各类资产也都会有周期性的涨跌,加之各资产间存在比较强的负相关关系,同一时期看,某类资产涨的话,至少有一类资产是跌的。

所以如果我们不做择时的话,很难在单一资产投资上取得比较理想的收益。

其实我们择时无非就两个目的,一个是择趋势,相当于主观多头中的右侧交易,就是在某类资产处于上涨的时候,判断其还会涨。二是择低估,相当于主观多头中的左侧交易,判断某类资产处于估值比较低的位置,未来随着估值修复而上涨。

回到宏观,为什么说它不需要择时呢?

首先,宏观策略是比较严格意义上的多资产策略,各大类资产的分布相对均衡,特别是遵循风险平价模型的宏观策略更是如此。

风险平价是按照资产波动率配平风险贡献,使得组合里边各个资产对组合风险的贡献保持在一样的水平,低波动的资产会给予较高的权重,高波动的资产会相对低配一些,但各类资产也都会配置。

所以宏观策略的底层资产天然就包含上面所述的两类情况:既有处于上涨状态的资产,能够把握这一波红利。又有仍然低估的资产,而此时布局成本也更低,安全边际更高。

比如去年买的话,就可以享受到债券和黄金的红利,而股票也能有更低的布局成本和安全边际;今年买,则能捕捉股票和黄金的行情,同时债券又有着更好的安全边际和上涨空间。

因此对于宏观对冲来说,如果策略本身已经将两个择时的目的达到了,对于投资者而言,也就没必要在对宏观策略的买入点进行择时了。

更进一步,宏观策略也没办法择时。因为它底层覆盖各类资产,永远都是有些在涨,有些在跌,本身单一资产我们就无法预判涨跌,多个资产组合在一起判断更是难上加难,从这个角度讲,宏观策略也是无需择时的。

当然也会出现股债商三杀的极端情况,但概率极低,想要把握住这个机会堪比中大奖。当然如果持有期间遇到这种情况也不用过于担心,策略都会随着各资产的修复,很快爬坡出来。

另外从私募各策略的长期走势来看,选择主观或者量化策略,如果不择时的话,那么很难取得一个理想的投资收益,中间也会承受巨大的波动。而宏观策略无论在任何一个时点买入,都会有一个不错的收益,并且波动相对来说更小,持有体验也会更佳。

综上,对于单一资产而言,想要取得一个不错的收益,那择时就是必要的操作。而对于宏观策略这类比较严格意义上的多资产策略而言,就无需预判和择时,相对来说能够获得一个比较理想的收益和持有体验。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。