摩根大通-中国房地产专题:目前房地产市场的8个关键问题(二)

作者:finn的投研记录

题图:finn的投研记录的微信公众号

China Property and Macro: The housing market needs more policy support soon, Addressing 10 key questions

中国房地产与宏观:住房市场需要尽快获得更多政策支持,8个关键问题

4)从宏观角度来看,房地产市场仍然重要吗?

译文:中国房地产市场持续下行暴露出两个时间不一致问题:新的增长动力不足以抵消房地产放缓的影响,而通过减缓价格下跌来保护家庭财富的努力延长了房地产活动的低迷期。因此,需求仍然低迷而复苏被推迟。尽管与2021年前相比其重要性有所下降,但我们仍认为从宏观角度来看,房地产市场仍是关键行业。

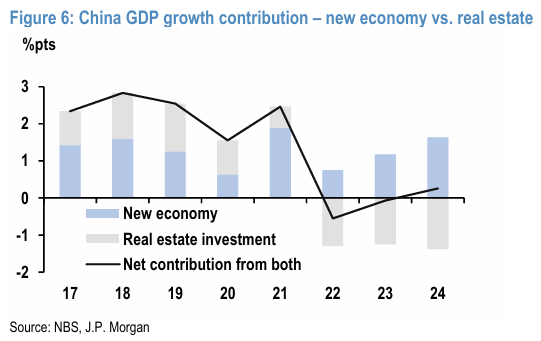

图6:中国GDP增长贡献,新经济与房地产

分析:房地产的重要性要从两个层面上去理解,第一个层面是总量和结构的优先级,目前来看保GDP总量(托底房地产)肯定是首要任务。因为保总量是保证中短期的吃饭问题,而调结构(新动能替代旧动能)是未来可持续发展的问题,目前的情况肯定要以解决眼前问题为主,况且现在新的增长动能尚不能抵消房地产萎靡对GDP的拖累。

第二个层面是财富效应,因为目前房产占家庭财富的一半以上,房产下跌造成家庭资产负债表收缩,消费萎靡,通缩持续等问题。而且现在渐进的房地产托底政策延长了房地产的下跌周期,房产市场温水煮青蛙的节奏不利于居民信心的恢复。综合以上两点,房地产依然是国民经济中的关键定海神针,并不像现在很多人说的那样不重要了。

译文:对GDP的拖累仍然存在:房地产市场的长期调整已成为经济增长的主要拖累,房地产投资(REI)大幅下降,从2020年的GDP占比13.7%降至2025年上半年的7.3%。这一下降在2022-2024年期间使年度GDP增长减少了1.2-1.4个百分点(包括直接和间接影响)。

分析:从对GDP的影响上说,本轮下跌周期房地产对GDP的年均拖累在1.2%到1.4%之间。这种拖累主要是由房地产投资下降造成的,房地产投资在GDP中的占比已经从13.7%下降到了7.3%(几近腰斩),而房地产投资直接关系着大量就业,所以房地产稳则基本盘稳。

译文:住房市场的疲软引发了自我强化的下行螺旋:住房市场疲软-经济增长减缓-进一步抑制住房需求-房地产收缩加深。截至今年8月,房地产投资(REI)同比下降了12.9%(2024年为-10.6%)。尽管自2022年以来已出台政策措施以稳定市场,但政策一直是渐进和零散的,而像高端制造这样的替代增长动力还不足以抵消房地产的拖累。我们预测房地产投资在2025财年将下降11.5%,对中国GDP的拖累约为1.3个百分点。如果房地产投资在2026财年再次下降10%,增长拖累将约为1.1个百分点。

分析:小摩上面一段说的其实就是我以前写过很多次的通缩循环形成过程,房价下跌---钢筋水泥等上下游需求减少,土地收入减少---居民收入减少,失业压力增大---消费减少,实体店和工厂订单减少,影响蔓延至其他行业---房价进一步下跌---继续循环。经济的收缩就是这样形成的,所以现在如果还有说房价下跌有利于消费的人,那我真要扒着你眼皮让你open your eyes.jpg好好看看真实情况了,预计2025年和2026年房地产对GDP的年均拖累仍将保持在1.2%左右。

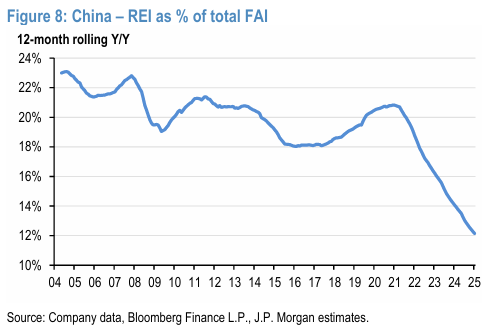

译文:固定资产投资(FAI)的拖累正在减小,但仍不可忽视:房地产投资(REI)是固定资产投资的一部分,其占比从2020年的21%下降到2025年8月的10.5%。因此可以说FAI的拖累变得不那么明显了。然而近期基础设施和制造业固定资产投资也出现了更大幅度的下降(由于项目资金减少和反内卷实施),REI的进一步下降(2025年8月同比下降19%,为自2022年11月以来的最严重跌幅)仍会加剧FAI的疲软。

图8:房地产投资占固定资产投资总额的百分比

分析:固定资产投资也是GDP的重要动力源,前面说的房地产投资就属于固定资产投资的一部分。固定资产投资还包括对工厂等生产资料的投资,但鉴于房地产的萎靡,土地收入也大幅萎缩,现在地方也没钱对生产资料进行投资了,这也是房价下跌对实体经济的负面影响的重要一面。

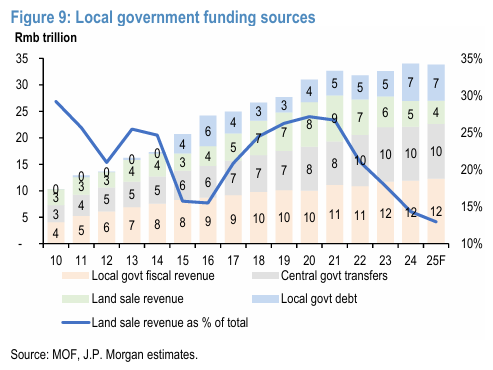

译文:土地销售收入的下降已被地方债务置换和中央转移支付所抵消:土地销售收入对地方政府财政总收入的贡献已从高峰期的27%下降至目前的13%。为了抵消土地销售贡献的下降(自2021年以来下降了50%),中央转移支付和地方债务分别自2021年以来增长了26%和48%。

虽然我们预计地方不会像以前那样再次高度依赖土地销售收入作为主要收入来源,但我们认为这一目标已经实现,并且在其他收入来源(例如更多的税收)进一步增加之前,我们仍认为稳定土地销售收入是合理的,以避免地方的资金来源进一步收缩。

图9:地方政府资金来源

分析:目前来看中央通过转移支付勉强填平了地方土地收入的损失,地方也因此得以继续运转。但在经济整体承压的前提下,地方很难通过增加其他税收来慢慢消化土地收入的缺额,也就是说后面会持续依赖于转移支付,所以中短期的解决办法依然是振兴房地产市场以增加土地收入,因为借上面的钱总归是要还的,还的越晚要付的利息总额就越高。

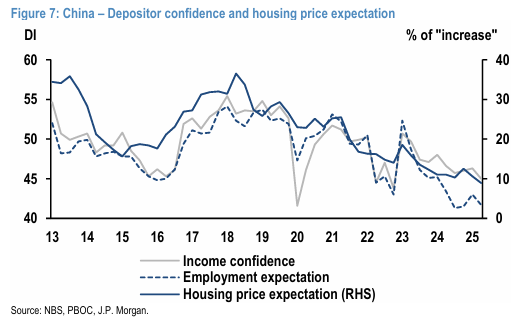

译文:房价下跌产生了负面财富效应,减少了家庭消费以及与住房相关的商品支出,如家具和家居装饰。我们估计房价下跌10%会使家庭消费下降约1.5%。市场陷入了住宅销售疲软、进一步降价预期和高库存水平的负面循环,使复苏变得困难。

虽然进一步的价格下跌可能提高可负担性并稳定预期,但也可能损害家庭资产负债表,引发社会不稳定,并造成金融困境。尽管政策有所放松,但对房价进一步下跌的持续担忧限制了其效果,可能需要更果断的支持措施来打破这一循环并支持消费。根据央行的调查,截至2025年第二季度只有8%的受访者预计房价会上涨,这一读数为历史最低水平。

图7:存款者信心与房价预期

分析:小摩在这里量化了财富效应对消费的影响,估计房价下跌10%会使家庭消费下降约1.5%,你可能会觉得消费下降1.5%不是个事,事实上1.5%的消费下降本身确实不是什么大事,重要的是这1.5%的降幅会让经济难以跳出通缩循环,也会让居民信心持续萎靡。而消费萎靡导致的地方税收降低使得地方更加依赖土地收入,自我强化的下行螺旋就是这样产生的,而长远看结束这一切的必要条件就是房价必须重拾升势。

5) 后续政策什么时候可能出台?

译文:可能在年底之前:这很难确定,但最近的数据确实增加了政策可能很快得到加强的可能性(特别是在第四季度数据可能因基数较高而转差的情况下,年底之前尤其如此)。通常政策方向的变化会在高层会议上宣布,下一次涉及经济问题的高层会议将于2025年12月初召开。

会有意外吗?如果数据在2025年12月的高层会议之前快速变差,我们不会感到惊讶政策制定者会提前采取行动,毕竟当预期较低时,政策支持经常让市场感到意外。例如,尽管九月的高层会议通常不讨论经济政策,但在2024年九月的政治局会议上,由于短期增长压力加剧,高层呼吁对住房市场采取更强有力的政策应对措施。

分析:小摩判断今年12月的高层会议上可能会有后续政策跟进,这点我比较认同,因为之前我判断9月底可能就会有政策出来,但目前看来痛苦阈值还没达到。但现在一线二手房市场的领跌效应会在四季度显现在二三线城市的二手房市场中,加上去年四季度新房销售的高基数会造成今年四季度新房销售同比数据比较难看,所以今年年底左右出刺激政策是可以预期的。至于小摩提到的意外,我觉得应该不会,现在市场就是温水煮青蛙的节奏,暂时看不到快速变差的迹象。

译文:对于十月的十五五计划有什么期待吗?即将于十月召开的四中全会将重点讨论十五五计划(2026-2030年),十五五计划强调房地产的稳定发展,优先考虑以居住为目的而非投机,推进房地产税立法,稳定土地和房价及预期,加快租赁市场发展。

经过多年的房地产市场调整,我们认为仍然需要一套全面的住房稳定策略,包括房地产稳定基金、中央支持去库存、公共住房,以及全面取消购房限制,但这些内容不太可能在十五五规划中详细列出。相反,我们认为规划可能会更强调高质量城市发展、稳定房价预期、加快去库存以及扩大租赁住房,房产税可能会作为财政改革的一部分被提及,但在我们看来短期内不太可能实施。

分析:对于十五五规划里对房地产的描述其实也是可以预期的,小摩说这么多其实总结起来就一个“稳”。是否提房产税立法、是否加快租赁市场发展、是否建立房地产稳定基金、是否支出去库存等措施的锚点都在于这个稳字。或者换个角度讲,甚至不必太在意接下去具体刺激的强度,因为所有的刺激大概率都会围绕一个“稳”字,高层对房地产的态度是否有所转变才是需要在意的事。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。