受伤的为什么总是宏观策略

作者:别看净值

题图:别看净值微信公众号

某个宏观管理人因为上周净值回撤了6%,遭到投资者要求临开赎回。新闻都上到了财联社了。

这一幕有没有感觉似曾相识。

这不是宏观策略第一次在国内被投资者质疑了,相信也不会是最后一次。不知道大家还记不记得:

- 2022年一季度还有另外一家宏观策略的管理人,因看空房地产、做空黑色系商品而遭受重创。

- 还有一位宏观策略的管理人,在2023年国庆后发文“明年美国经济大概率发生超市场预期的衰退,美国利率也将显著下行,美国进入持续多年的贬值周期”。然后的2024年,标普500全年上涨23%,而这家管理人的产品全年收益-1%,年内最大回撤接近10%。

如果投资时间有点年限的朋友,肯定会有一个感觉,就是在国内长期存续下来的宏观策略的管理人非常少。

今天就来聊聊宏观策略为何如此命运多舛。

宏观叙事是如何被微观反杀的

我们先来看看宏观策略在各个细分赛道是怎么跟微观逻辑相爱相杀的。

商品

一个比较典型的案例,就是过去几年反复上演的“看空房地产,做空黑色系”的悲剧。

宏观逻辑很清晰:房地产是中国经济的重要支柱,当房地产进入下行周期,对螺纹钢、铁矿石等黑色系商品的需求理应下降,价格应该下跌。这是一个听起来无懈可击的宏大叙事。

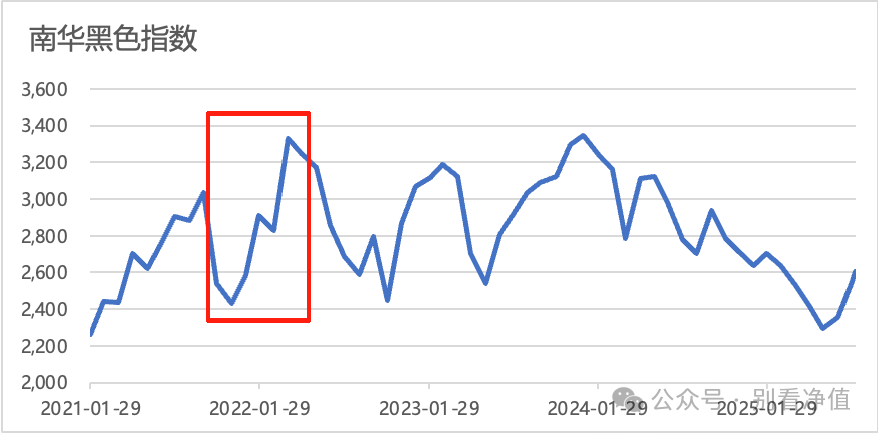

但是如果大家看南华黑色商品指数,2021年和2025年相比,点数基本持平,甚至在2021,2022年和2023年有几波非常明显的拉升。

数据来源:Wind

原因也很简单,这个宏观逻辑,其实参与大宗商品市场的人大部分都知道,有相当一部分已经被提前定价,因为黑色品种大部分时间都是贴水的,就是期货本身定价已经比现货低不少了。(用人话说,就是做空的人天然就要先让3个子)

在这种情况下,产业微观逻辑的一些变动,对于宏观视角的管理人就非常不利。

以2022年1季度为例,冬奥会和环保政策导致北方地方限产,2022年1季度粗钢的产量同比下降了10%,加上因为天气原因,巴西和澳洲的铁矿石发货量出现了明显的下滑,最终出现了2022一季度黑色系商品的暴涨。这就让上面看起来完美的宏观逻辑,最终使管理人在实际交易中最终亏损离场。

股票

股票则比商品还要更复杂一些,因为商品毕竟是一个死物,而股票代表的是一个公司,每一家上市公司都由人在经营的,就让它比起商品更容易受到微观因素(人的因素)影响。

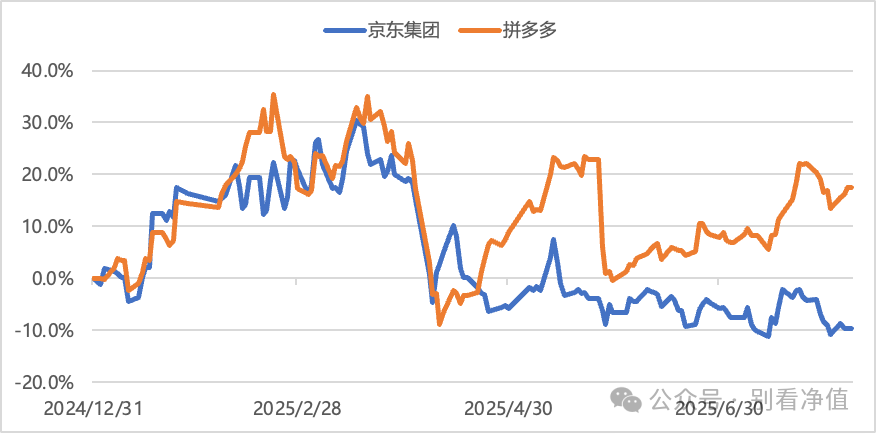

以今年的国补政策为例,按照宏观逻辑,这轮国补最受益的公司应该是京东,相对来说比较吃亏的公司的是拼多多。

因为国补的核心品类家电与京东高度契合,“企业“先行垫付”的模式也是更适合京东的自营模式。而拼多多在2024年底在多个省份都尚未获得官方的“国补”资质。(详情大家可以参考两家公司2025年1季报)

但是如果构建一个宏观对冲的组合,做多京东做空拼多多的话,大家会发现反而是亏钱的。

数据来源:Wind,中概股数据

因为京东虽然吃到了国补红利,但是东哥高调宣布进军外卖行业,杀入补贴大战,直接改变了市场的预期(从国补上你会多赚多少,变成补贴你要烧掉多少钱)。

而反观拼多多,一方面自己积极在应对,主动在更多省份接入国补,另外一方面,也有一些经销商主动将地方政府获得的“国补”补贴,拿到拼多多平台上来补贴消费者,缓解了拼多多在国补上的压力。

所以大家能看到,即使宏观逻辑判断是正确的,在股票的实际交易中也会因为各种微观变化而脱离宏观逻辑的轨道。

ETF

也有一些管理人会说自己不研究微观,所以会用ETF来表达自己的宏观逻辑。但是一些ETF真的能表示宏观逻辑吗?

以A股的医药ETF为例,里面的大权重有做医疗器械的迈瑞医疗和联影医疗,有做CXO的药明康德,也有做中药消费品的云南白药和片仔癀。这些公司的主营收入,有些来自于不同的地区,有些来自不同的消费人群,有些是toB的,有些是toC的,很多时候推演的宏观逻辑,根本无法驱动到这一篮子的所有公司。

数据来源:Wind

所以基于宏观配置的ETF,有时候真的跟看股票名字买股票差不多,即使赚了钱,真正的驱动因素可能跟大部分宏观推演是南辕北辙的,这就让运气成分占了很大的比例。

宏观策略实际能交易的标的非常少

所以,宏观策略看起来什么资产都能参与,但是真正能基于宏观逻辑进行交易的标的是非常少。

这里参考付鹏老师在《华尔街见闻大师课》讲到的标的,大致只有这些:

- 债券:利率债(国债)及其衍生品

- 外汇:主要国家的货币(这个国内的基金无法参与)

- 商品:核心有色金属(铜,铝,锌),能源(原油),贵金属(黄金,白银)

- 股票:主要宽基ETF,指数衍生品,极少数体量巨大的龙头公司

而里面跟宏观关联最大的可能就是利率债了,这也是为什么很多研究部门都是将宏观和固收放在一组。

被误读的资产配置理论

不知道大家在听宏观策略管理人的路演的时候,有没有在PPT看到过这样一个理论:“资产配置的选择决定了超过90%的投资收益”

这句话有着比较强的暗示,就是如何不断调整大类资产的配置才是投资中的关键。

那这个说法是从哪里来的呢?

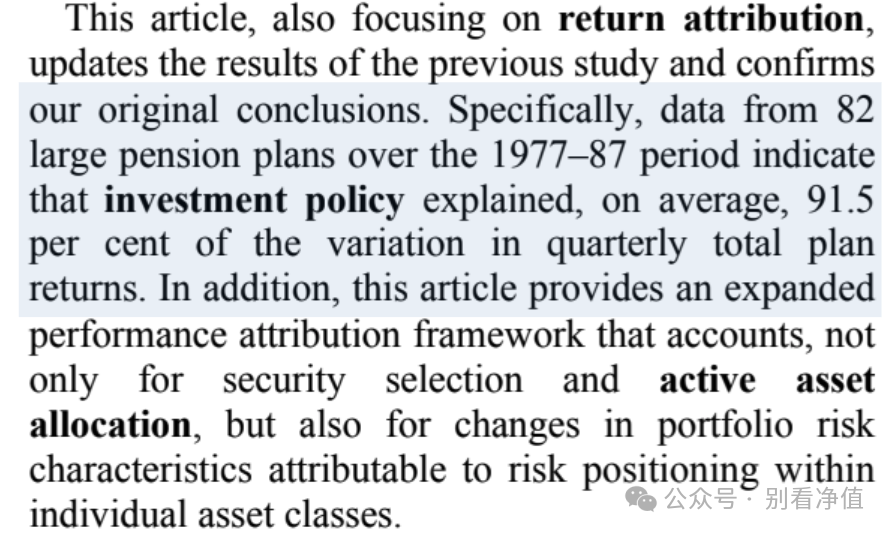

我翻阅了一下资料,这个说法是来自于1986年的一个论文《投资组合表现的决定因素》(Determinants of Portfolio Performance),作者统计了91家美国养老基金在1974年到1983年10年的数据来看看是什么决定这些基金的投资表现,这篇论文在1991年有一次更新,而大家常常引用这个结论就来自于1991年的这一版。

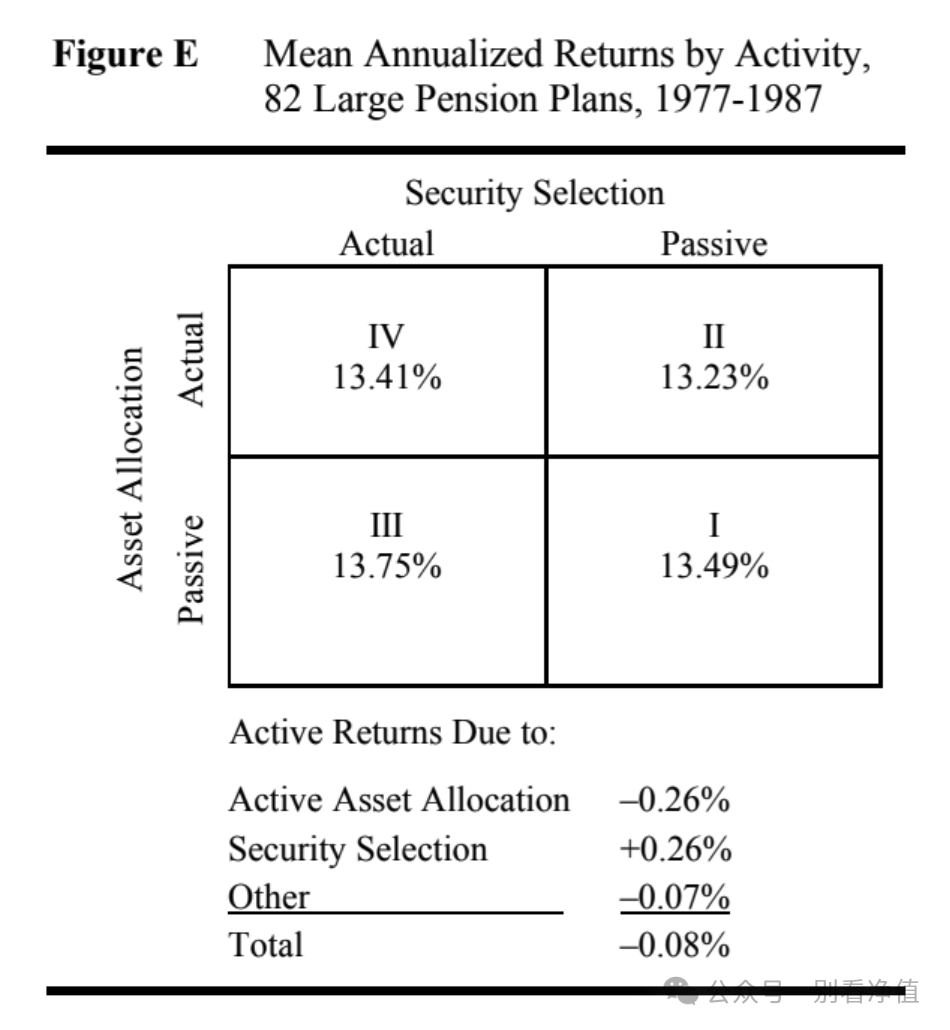

仔细翻看这篇论文,就会发现,文章的真正结论是:基金最早设定的固定资产配置比例能解释这些基金91%的波动。

而中间不断调整各类资产的比例被作者归因为择时交易,而这部分从统计结果上对收益是负贡献的。

investment policy可以理解为最早设定资产配置比例,资料来源:Determinants of Portfolio Performance 1991

Active Aseet Allocation就是主动调整资产配置比例,资料来源:Determinants of Portfolio Performance 1991

想想是不是有点黑色幽默,原来这是一篇批评主动对资产比例进行调整的论文,作者真正的建议是让投资者以固定的比例来进行大类资产配置,却被各类主动管理的基金拿来宣传自己。

最后

因为我自己是一直都对宏观类策略不感冒的,所以这篇有很多我主观的看法。之前也有朋友问过我的建议,要不要买某某家的宏观策略。

我的建议是对于大部分投资人来说,是没有什么必要配置宏观策略的,如果大家真的非常认可管理人的宏观研究水平,那么或许纯利率债的策略,大家可以考虑一下。

但是大部分管理人又都会搞一个多资产的组合,所以最终的建议还是没什么必要的话,不用配宏观策略。或者投资人像上面论文建议的那样搞一个固定比例的组合,反而会是一个不错的选择。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。