择时策略的“文艺复兴”,是真香了吗?

作者:别看净值

题图:别看净值微信公众号

今年以来,除了量化选股,“量化选股+量化择时”的这个策略居然开始流行起来。

这个事情其实相当诡异。因为我记得在相当长的一段时间里面,整个量化圈都对择时是比较鄙夷的,大家发行的都是满仓的“指数增强策略”。

所以:为什么会有量化管理人叛变了?是真香了吗?择时策略是真的靠谱吗?今天,我们就来聊聊这些问题。

先回顾一下“老黄历”

在开始今天的讨论之前,我们不妨先回忆一下,过去基金管理人(无论是主观还是量化)是怎么看待择时的。这里有两个案例,是我过去在路演经常会听到。

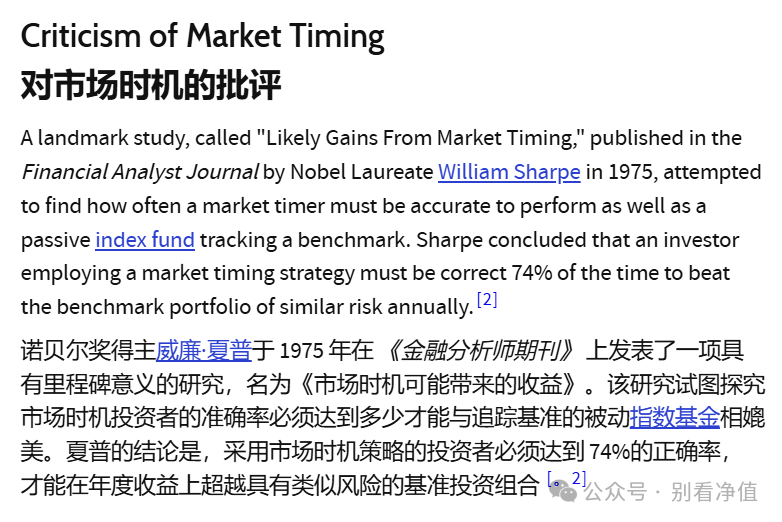

案例一:择时需要超过74%的胜率才能跑赢持有

这个数据来的来源,我特意去查了一下。是来自于诺贝尔奖获得者威廉·夏普1975年的研究(对的,就是提出夏普比例的那个夏普)。

资料来源:investpedia

为什么胜率要求如此之高? 夏普给出的数学逻辑是:股市的回报存在非对称性。

一方面,股票市场的长期回报是正的;另一方面,上涨的幅度通常远大于下跌的幅度。更关键的是,市场的大部分涨幅,往往只集中在少数的几个交易日里。一旦错过,对收益的打击是巨大的。

因此,踏空的代价远大于躲过下跌的收益,这使得择时成了一场对胜率要求极高的游戏。

案例二:根据上交所的数据统计,不管散户,机构,还是企业法人,择时的贡献都是负的

这是来自我们国内的真实数据。根据上海证券交易所对2016-2019年间所有投资者账户的统计分析,无论是散户、机构还是企业法人,所有类型投资者的择时收益贡献都是负的。

数据来源:《Heterogeneity in Retail Investors: Evidence from Comprehensive Account-Level Trading and Holdings Data》

这里可能有朋友会有疑问:所有人择时加起来不应该是0吗?这里的算法并不是一个真实账户盈亏的概念,是一个学术上衡量“择时”和“选股”能力的归因方案。这里的结论与夏普的结论基本差不多,所有人择时躲掉亏损的收益远远比不上踏空少赚的损失。

对具体算法或者对国内散户行为模式感兴趣的朋友,可以百度搜索这篇论文。我也上传到公众号了,大家也可以关注后+发送“上交所统计论文”来获取。

为什么有些量化管理人要开始做择时策略

既然理论和数据都对择时如此不友好,为什么还有量化管理人要做出“违背祖宗的决定”来搞择时策略呢?

在翻看了这些管理人的路演之后,只能说答案也是些许有点无奈。

- 过去三年的熊市让一部分管理人开始质疑“长期满仓”是不是必要的

- 市场有一部分管理人因为择时策略受到投资人的青睐(比如LQ),引发了同行的跟随和模仿

- 与大厂进行差异化竞争,比拼选股alpha是一个缓慢的拉锯战,但是市场择时一下子就能拉开净值上的差距,能够快速吸引投资人。

择时策略真的靠谱吗?

过去一年市场有几次特别大的波动,择时对的管理人,无论是躲过了去年2月的暴跌,或者在去年9月的加上杠杆,确实都能在净值上拉开显著的差距。

不可否认这其中确实是有人择时能力比较强的。

但是在我看来,择时策略依旧不是一个好的选择。抛开管理人过去讲得的理论和历史数据,我想从我们投资人的微观视角来聊聊,是为什么。

第一、择时策略是我们外部投资人最难分辨是运气还是实力的一个策略

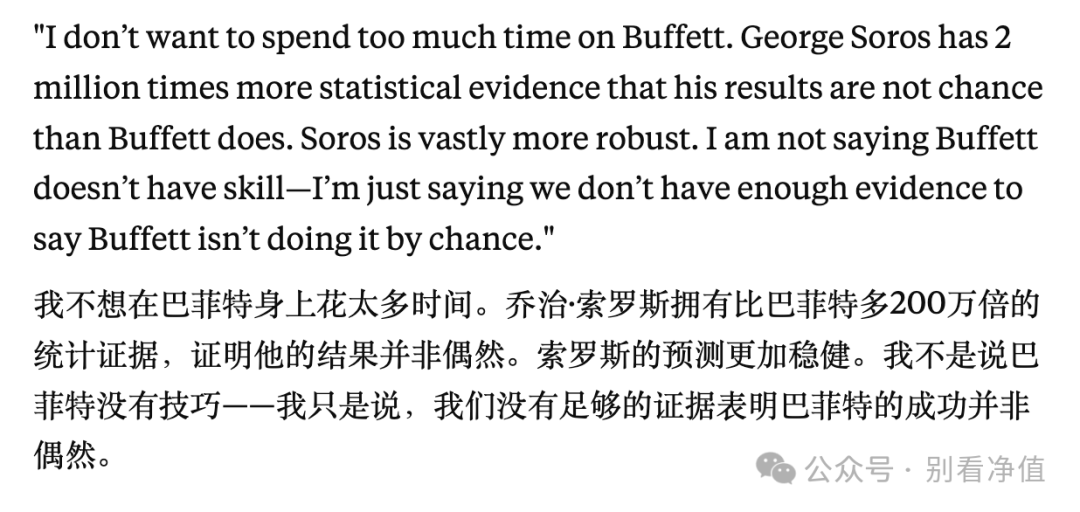

《黑天鹅》的作者塔勒布曾经讲过,相比索罗斯,巴菲特更有可能是幸存者偏差,因为索罗斯做过的交易比巴菲特做过的多得多,在统计学上更显著。

资料来源:Business Insider

塔勒布的这个逻辑放在巴菲特上有一个隐形的漏洞,但是拿来审视择时策略,却是一针见血。对于大盘指数预测的择时策略,最致命的问题就是样本量极其稀缺。

像过去1年多时间里,市场有3次特别大的波动,择时对1次,大家会觉得是运气,择时对2次,就有人认为这个是能力,3次都择对了,那恐怕就要封神了。但是从统计学上来说,N=3的样本和抛硬币连续三次正面朝上一样,不具备任何推断意义。

那为什么这个逻辑放在巴菲特身上你又说行不通了?

因为选股策略存在一个隐藏的“冰山”,一个像巴菲特这样的价值投资者,最终交易的股票或许不多,但这只是冰山一角。水面之下,是他为了做出这些决策而研究、分析、最终否决掉的有成千上万家公司。 他真实的决策样本数量同样是巨大的。

而择时策略没有这样的“冰山”。在短短几个月或者1年的时间里,没有那么多的顶和底让我们去观察和验证。我们也无法构建一个平行时空,去检验管理人在不同的市场顶底下会如何决策。这使得我们分辨管理人的择时能力究竟是运气还是实力,变得极其困难。

第二,择时的系统性风险远大于选股,当两者的风险混合在一起时,情况会变得很复杂

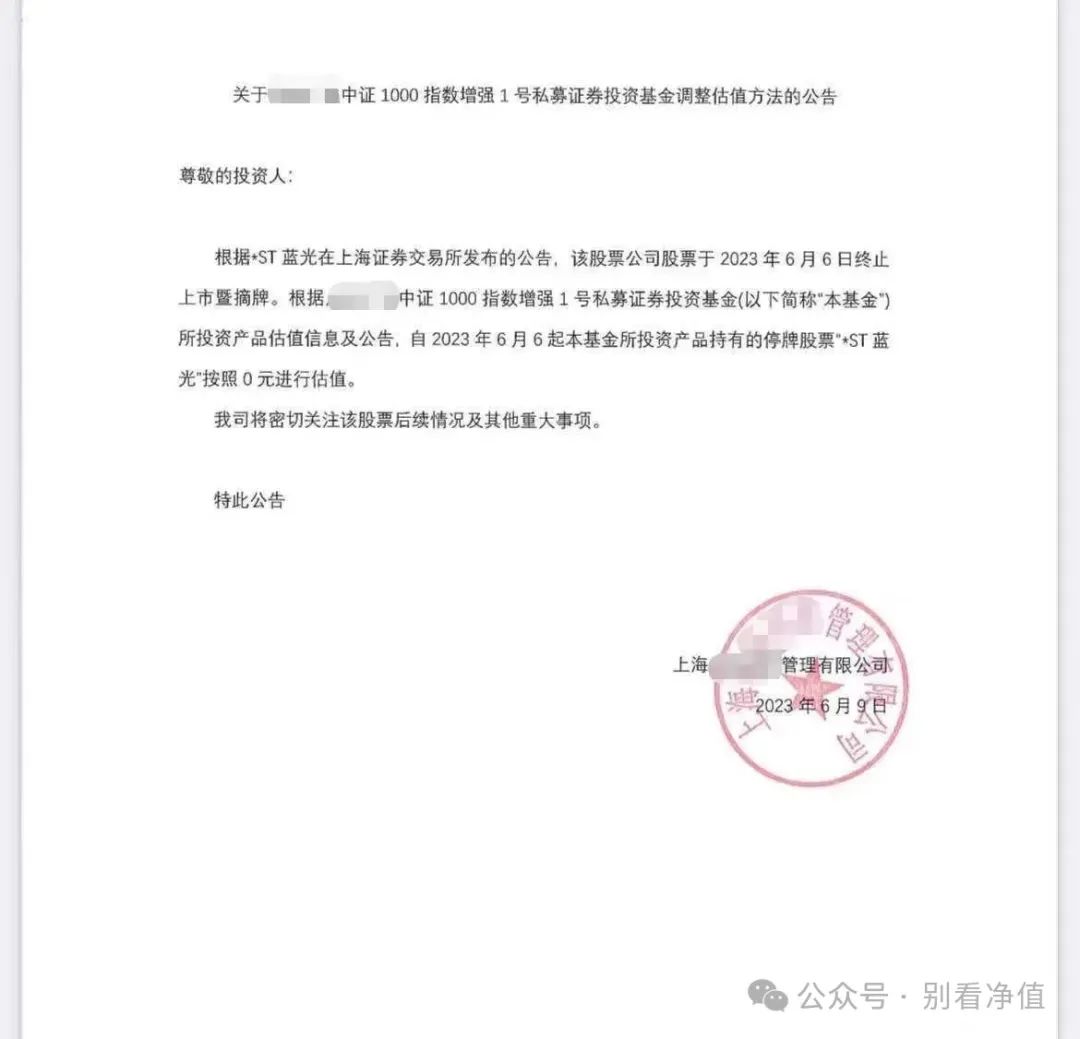

回到今天的主角“量化选股+择时”策略,所有量化策略从来也不是万能的。不知道大家还记不记得,之前就有量化策略选到st退市股,最终这个持仓的估值归零了。不过由于占比总资产很低,并对产品没有产生太多影响。

2023年某产品的公告

但是择时策略是对整个组合产生系统性的影响,就像它做对的时候能拉开巨大差距,做错的时候,同样也会让净值遭受重创。

另外,量化选股策略本身也存在超额回撤的风险,当他和择时策略的风险结合的时候,情况往往会变得很复杂。

就以2021年底的行情为例,当时在指数小幅上涨的情况下,超额出现了大幅回撤,这个时候择时策略给出正确的看涨信号,让仓位超过100%,反而帮了倒忙,让净值回撤更大了,大家可以想象一下,这种局面有多糟心。

简单一点

如果看好股市的长期收益,那满仓的“量化选股”或者“指数增强”仍然是最稳妥的选择。

如果看不清,那么最重要的是控制股票类产品在资产配置中的仓位上限。

如果认为会像日本一样是长期的熊市,那还愣着干啥,去隔壁国债那桌呀。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。