海外资本会离开美国回流本土吗?

作者:桥水中国

题图:桥水中国微信公众号

随着美国与传统盟友(这些国家高度集中地投资于美国资产)之间关系日益紧张,“美国资本例外论”正受到越来越多的质疑。由此引发的关键问题是:这些全球资本将转向何处?我们认为,单一的替代选择不太可能出现,但资本会更加分散化地投资于美国以外的资产,这可能伴随更强的本土投资偏好以及对美元资产的汇率对冲操作。

我们认为,欧洲和亚洲资本流出美国市场的压力日益增大。这两大地区均存在着巨额贸易顺差,并将相当一部分超额储蓄配置于未对冲的美元资产。目前,这些资本回流本土市场或减缓对美投资的动因不断增强。考虑到这些海外资本的体量庞大,即便是从对美配置中出现小幅撤离,也会引发显著市场影响。

下文中,我们将逐一分析上述两大地区的情况及其对资产价格的影响,尤其聚焦主要货币相对美元的汇率走势。

在对美国资产配置处于长期高位之际,

欧洲本土资产的相对吸引力有所提升

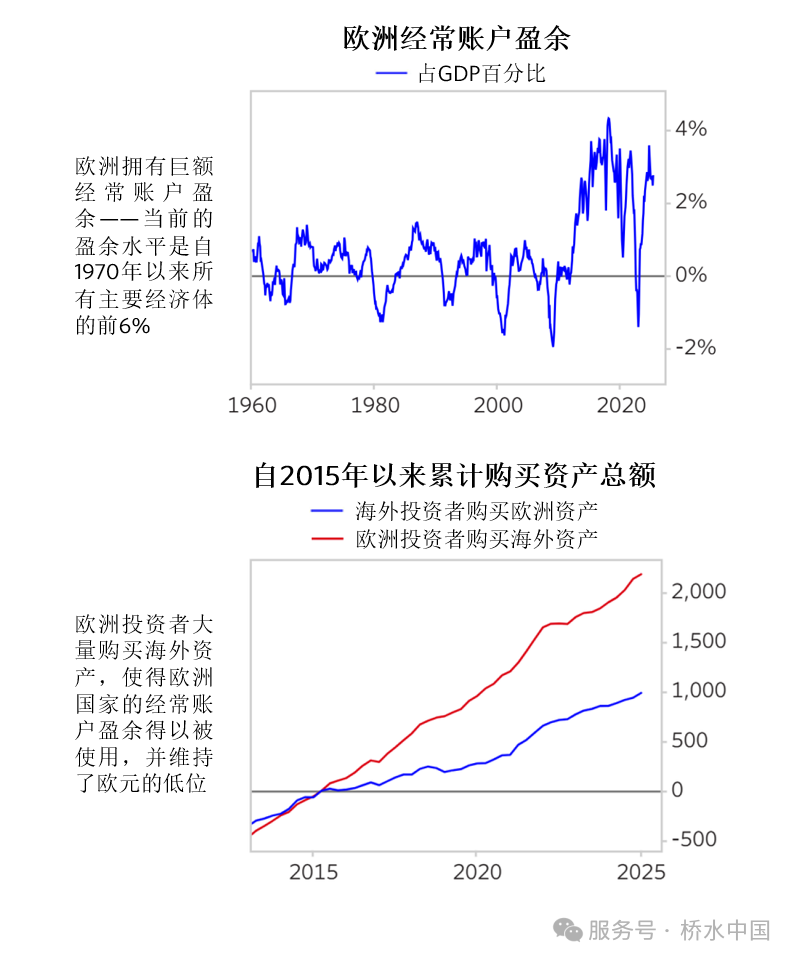

过去十年间,欧洲投资者已成为全球储蓄的关键力量。随着本土资产的相对吸引力逐步提升,并考虑到大量持有未对冲外币资产的弊端,欧洲投资者可能更倾向“本土化”投资。就资本市场规模而言,欧洲仍是美国之外的最大市场;并且,欧洲具备执行独立货币政策的能力,其股票估值相对于未来增长前景而言也处于合理水平。至关重要的是,欧元初始汇率水平显示,即便是对欧洲资产投资意愿的小幅回升,也会驱动欧元汇率上行。我们对欧洲的外部环境评估如下:

- 欧洲目前拥有巨额经常账户盈余,其规模远超金融危机前的任何历史水平。如此巨额的贸易顺差意味着,为了防止欧元升值,欧洲投资者须将大量资金投入海外金融市场。

- 欧元汇率之所以能够维持在较低水平,是因为欧洲投资者愿意将贸易收入再投资于未经对冲的海外资产,尤其是美国资产。在过去欧洲低利率、股票回报疲软的时期,许多投资者不得不承担汇率风险以达成目标收益,致使其投资海外股票和债券时的外汇对冲的比例降至历史低位。

- 有充分理由相信,欧洲投资者将倾向于减少上述投资行为。随着欧洲资产收益率提升以及经济增长前景改善,投资者通过本土配置即可接近其收益目标,无需过度依赖海外配置(以免承担过多汇率波动风险)。鉴于欧洲投资者已持有大量美国资产,而这些资产正面临美国重商主义政策带来的风险,我们预计欧洲投资者将重新评估其对美国市场的配置集中度。

- 我们观察到,转变正在发生。欧洲投资者正在提升汇率对冲比例,这一行为推动其购买欧元并出售外币(如美元)。若对冲比例维持在当前较高水平,则意味着未来欧洲投资者的增量对外投资所引发的欧元抛售将减弱。鉴于每个时期都需要大量出售欧元以消化贸易盈余,若投资者出售欧元的意愿下降,汇率将被迫升值,直到市场在更高汇率水平找到愿意出售欧元的投资者。

尽管欧洲仍面临显著的内部挑战,但相较2010年代,部分领域的情况已有所改善。在经历整个2010年代的停滞期后,欧洲企业盈利重新开始增长——尽管结构性生产力的长期阻力依然存在,但企业盈利图景已趋于积极。意大利前总理德拉吉牵头完成的《欧盟竞争力的未来》报告中提出了一系列旨在提高生产力的改革,虽然其中大部分难以通过,但可以预见未来监管可能会有适度放松。此外,尽管欧盟共同发行财政债券目前仍难有进展,但德国近期推出的财政方案将支持经济增长,并推高欧洲债券收益率,进而惠及本土储蓄者。

亚洲投资者购买美元的狂潮

是否接近尾声?

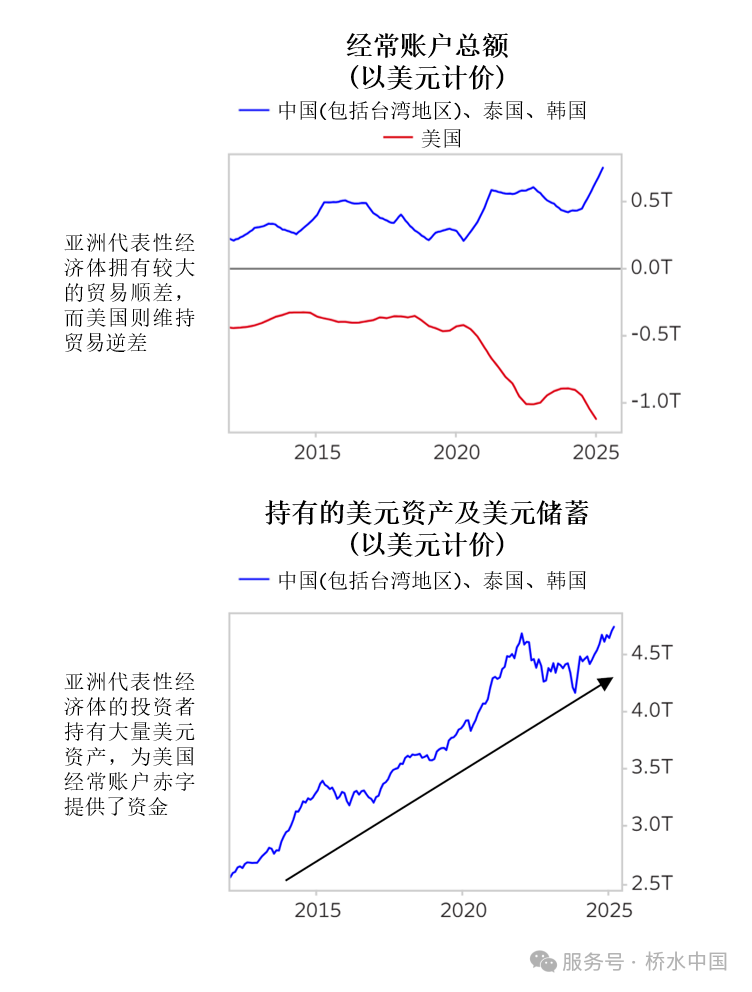

过去二十年间,亚洲经济体维持着巨额贸易顺差,而美国则长期出现经常账户赤字。这些亚洲经济体要么:a)利用贸易顺差所得去投资和积累海外资产;要么 b)若倾向于本土投资,则需要允许本国货币显著升值。

多数亚洲经济体选择投资海外资产:央行增加外汇储备,私人部门也在持续配置海外资产(主要是美元资产)。这对美元构成了支撑,为美国经常账户赤字提供了资金,同时维持了本币的稳定性以及出口价格优势,增强了亚洲货币的竞争力。

鉴于美元的储备货币地位和历史升值趋势、美国资产的吸引力以及美国资本市场的深度与流动性,对美国资产的配置在最初是合理的。然而,对于私人部门来说,选择配置美元资产,其中一个重要考虑因素是央行对汇率风险的防范。当本币面临显著升值压力时,亚洲各国央行往往会干预并阻止本币快速走强,有助于避免未对冲的海外投资产生亏损。如今这些央行由于以下原因,不太可能通过增加外汇储备为美元(相对于本币)的贬值提供缓冲(类似美元“看跌期权”):

- 有迹象表明,部分亚洲经济体的政策制定者在贸易谈判中与特朗普政府讨论汇率政策,部分原因是多数央行已不再进行大规模的单向外汇积累,使得汇率成为低成本的贸易谈判筹码。

- 不论贸易谈判结局如何,政策制定者未来或对干预汇市会更加谨慎,以避免被美国财政部贴上“汇率操纵国”标签,从而引起特朗普政府的额外关注。

尽管美国资产吸引力尚存,但在没有央行为美元(相对于本币)贬值提供保护的情况下,私人部门可能会倾向于承担更少的汇率风险、减少持有未经汇率对冲的美元资产,这可能会对美元(相对于其他亚洲经济体货币)构成下行压力。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。