认识大宗商品价格(1):价格相关性

作者:风险管理学习笔记

题图:风险管理学习笔记微信公众号

基于世界银行的大宗商品月度价格数据(1960年以来),来源见文末链接。注意:monthly series are available only in nominal US dollars(注1)

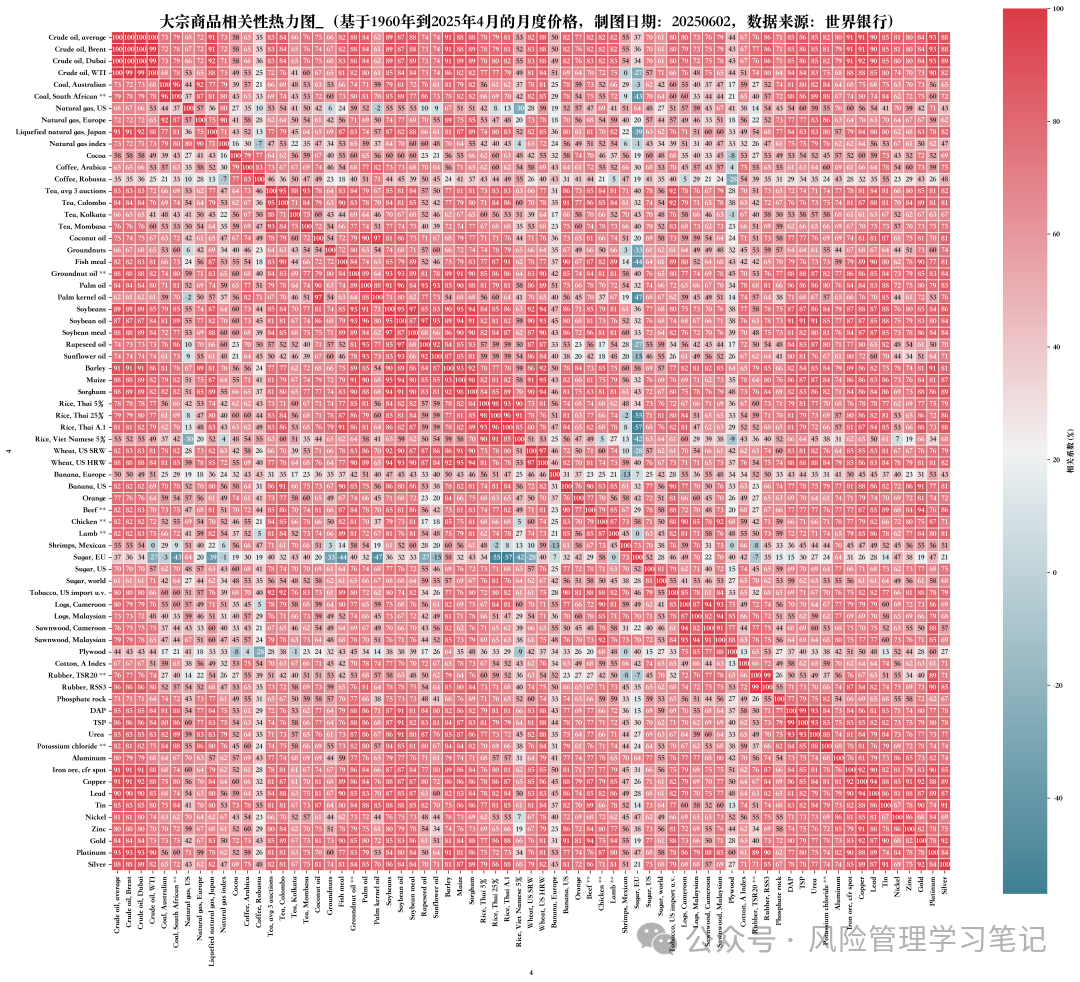

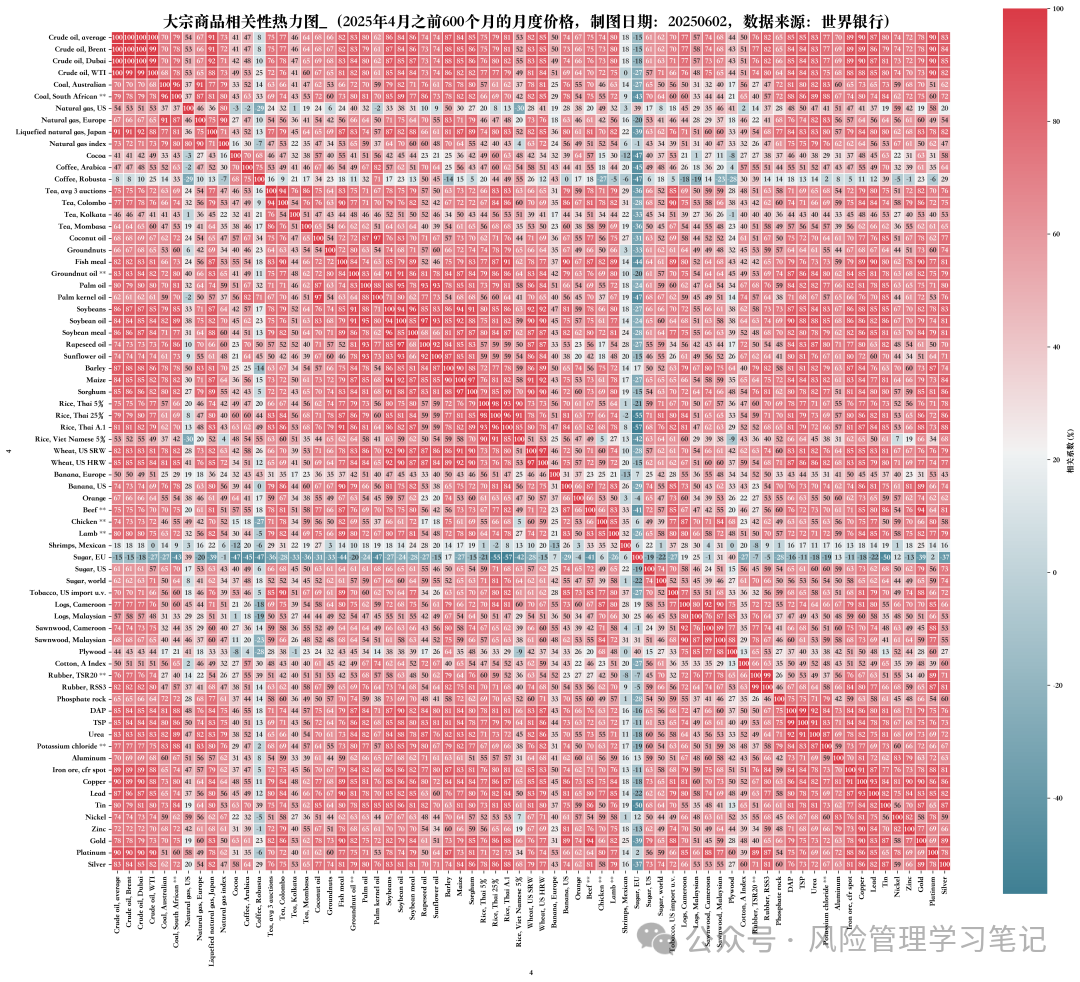

- 长期尺度(例如近30年,以及更长的全样本期)下,金属与能源价格相关性保持较高水平。

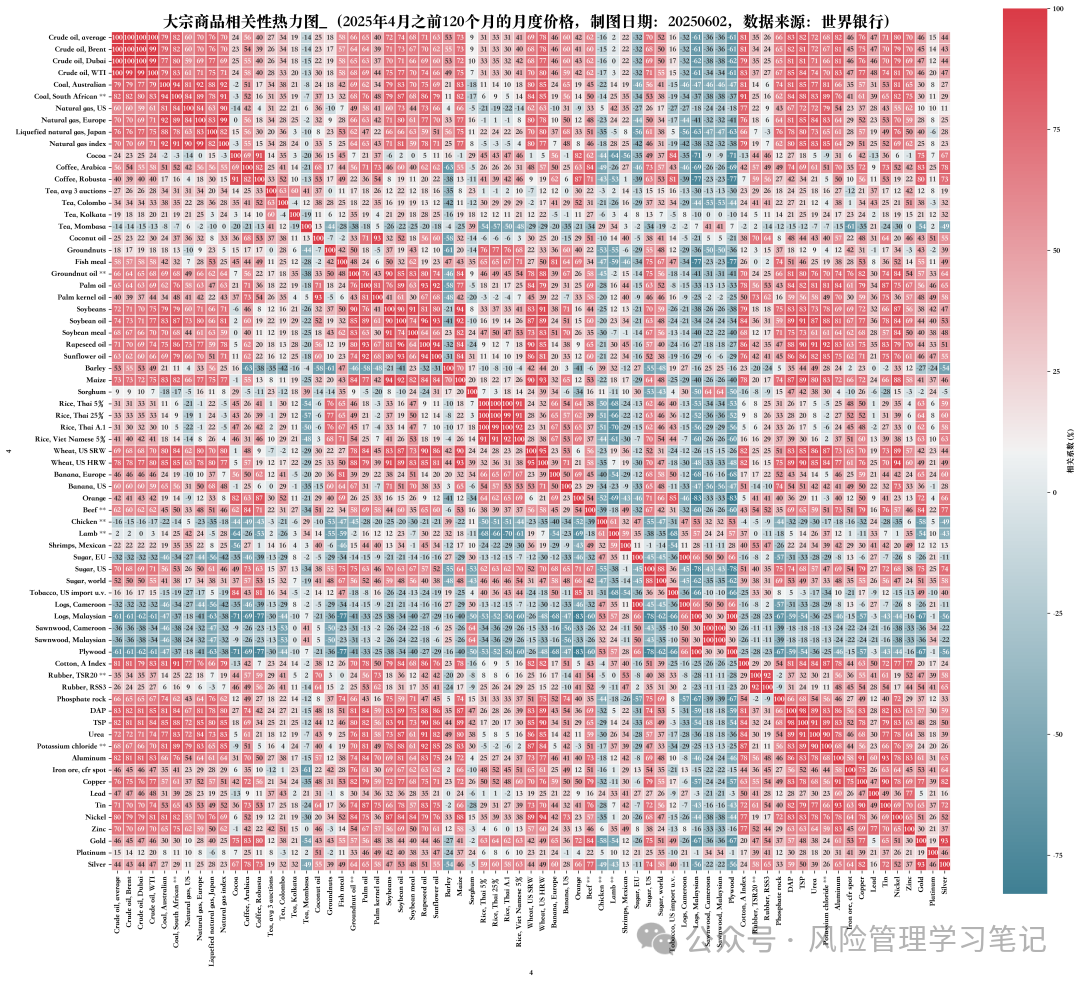

- 观察近10年的数据,可以发现金属-能源相关性相较长期出现了一些分化。总体上,工业金属仍与能源保持较高正相关。同期贵金属与能源的相关性显著降低。

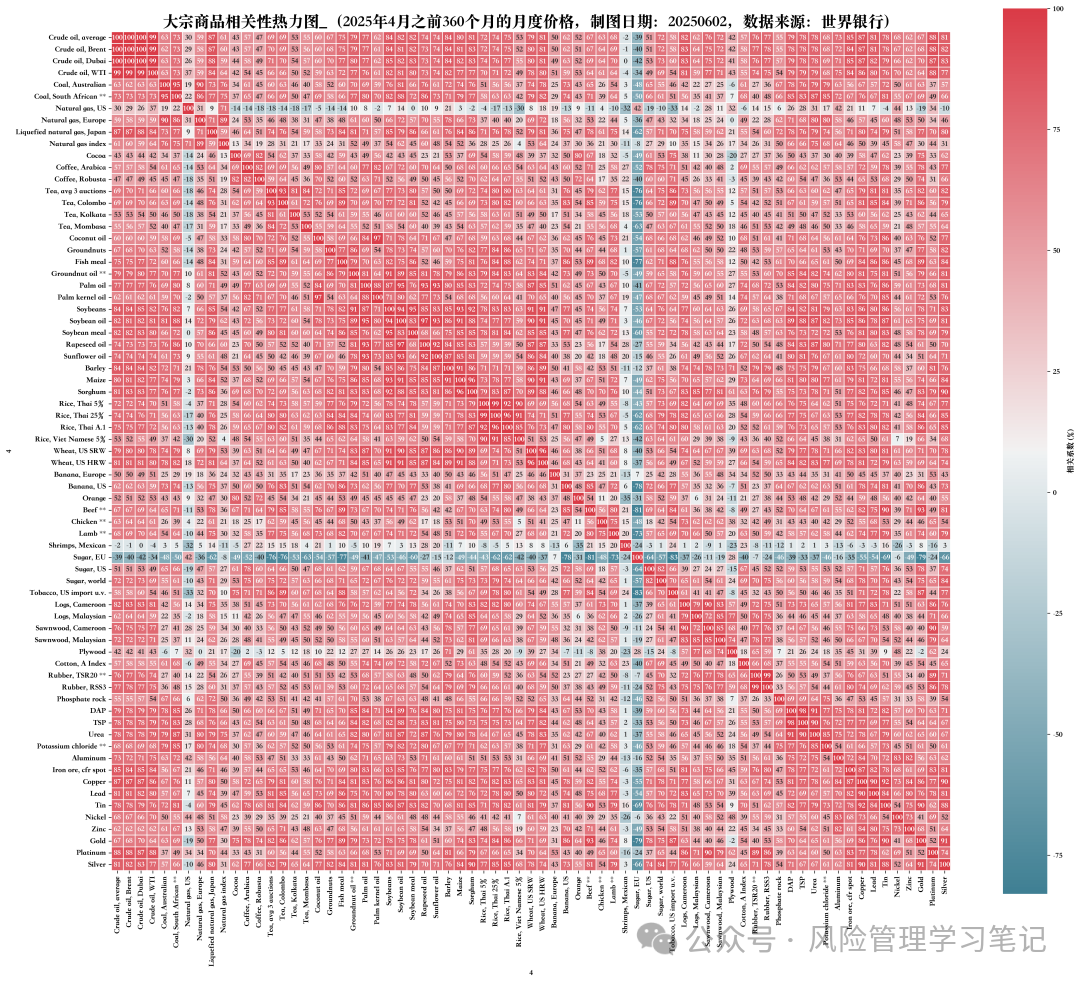

- 最近5年涵盖了2020年以来的剧烈市场波动,包括疫情冲击、全球宽松和通胀飙升、以及俄乌冲突引发的能源危机。在这一时期,金属-能源相关性出现了明显的下降甚至反转。

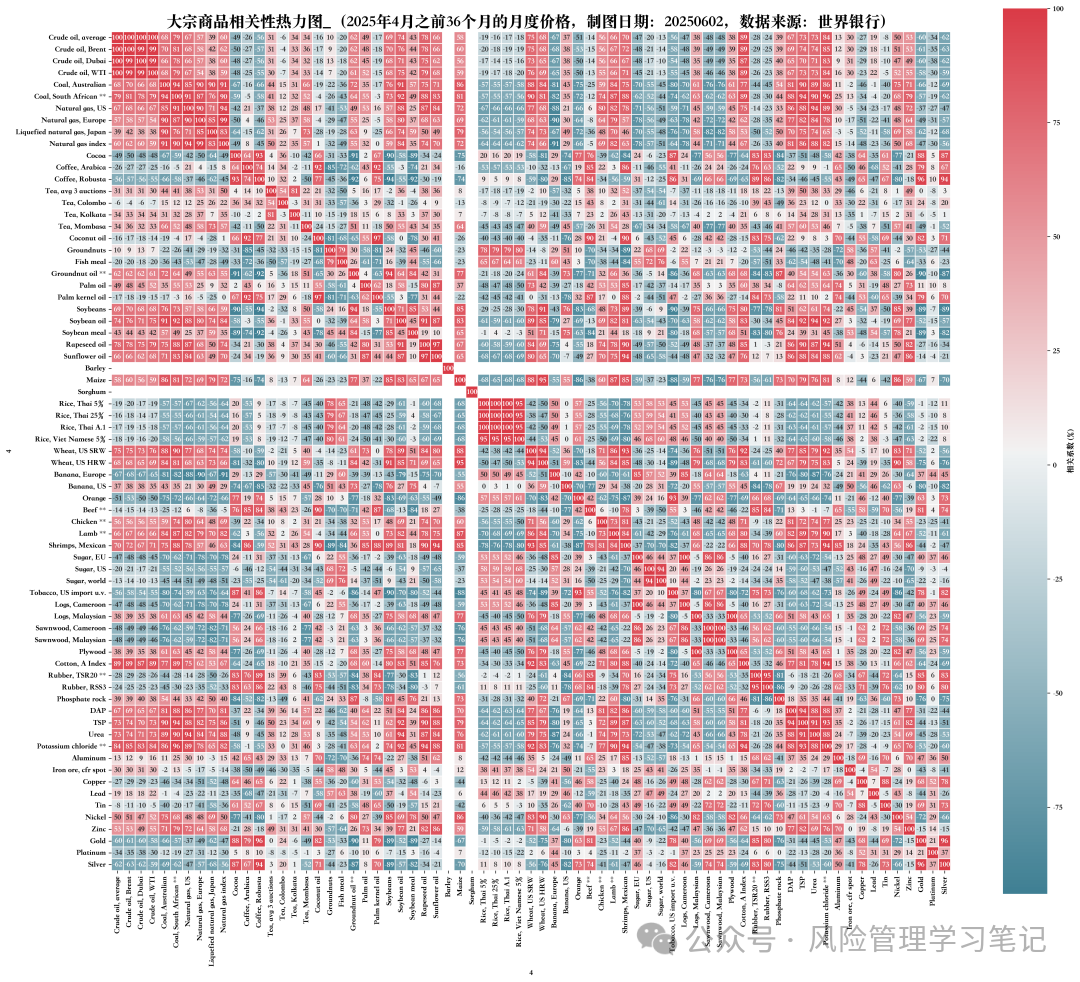

- 最近3年的相关性变化更加剧烈。不同商品行情出现明显分化,导致部分金属与能源价格相关系数在短期内降至低位甚至为负。

- 值得关注的商品对:长期高度相关

- 铜 & 原油:相关性,全样本期>0.90,360个月样本约0.87。铜是“经济晴雨表”,原油是全球工业能量底座。长期数据中二者价格高度联动,反映全球宏观经济同步驱动。

- 铝 & 原油:相关性,长期样本约为0.73–0.80。铝冶炼过程能源消耗占比高,对电力与油价变动敏感。原油与铝价格高度联动可能体现了供给成本面的耦合。

- 镍 & 原油:相关性,长期约为0.70–0.80。镍既是工业金属又是新能源核心金属,未来电动化趋势下与能源市场价格(尤其原油、天然气)可能呈现强化联动。

- 值得关注的商品对:短期剧烈变化或逆转黄金 / 白银 & 原油:短期“负相关反转”典型。相关性,近36个月原油与黄金约-0.60,白银约-0.62。短期内贵金属作为避险资产,在风险事件中往往与原油(风险资产)走势反向。例如俄乌战争或美联储紧缩期,油价飙升而金价滞涨。铜 & 原油:3年期显著反转。近36个月由>0.9降至 -0.27。2022年油价因地缘/通胀大涨,铜价因全球工业需求下降走弱,两者背离,构成风险错位典型。不能简单使用“油涨金属必涨”逻辑,应视行业需求分化而定。

图1:1960年以来到2025年4月

图2:2025年4月前推36个月

图3:2025年4月前推120个月

图4:2025年4月前推360个月

图5:2025年4月前推600个月(注3)

来源:自行绘图

部分代码:

import matplotlib.pyplot as pltimport pandas as pdimport numpy as npimport seaborn as sns# 计算相关系数矩阵num_months = 36 # 240个月corr_matrix = price_data.tail(num_months).corr(method='pearson')#corr_matrix = corr_matrix_recent_60M# 确保对角线为1(自身相关性为100%)for i in range(len(corr_matrix.columns)):corr_matrix.iloc[i, i] = 1.0# 格式化显示为百分比(整数),保留 NaNfmt_corr = corr_matrix.applymap(lambda x: int(round(x * 100)) if pd.notna(x) else np.nan)# 绘图plt.figure(figsize=(24, 24))sns.heatmap(fmt_corr,annot=True,fmt=".0f", # 显示为整数cmap=cmap,square=True,linewidths=.5,cbar_kws={"shrink": .85, "label": "相关系数 (%)"})plt.title(f"大宗商品相关性热力图_(2025年4月之前{num_months}个月的月度价格,制图日期:20250602,数据来源:世界银行)", fontsize=20)plt.savefig(f"大宗商品相关性热力图_2025年4月之前{num_months}个月的月度价格.png", dpi=300, bbox_inches='tight')plt.close()plt.tight_layout()plt.show()

注1:由于是名义美元计价,对相关性分析可能有如下影响:

通胀偏差效应:1970年代和1980年代初的高通胀期,所有商品的名义价格都会同步上升,人为创造虚假的高相关性。相关性矩阵可能高估了商品间的真实经济联系。

货币政策影响放大:美联储紧缩或宽松政策影响美元购买力,所有以美元计价的商品都会受到同方向影响,这种共同的货币因素会系统性影响相关性计算。

长期趋势扭曲:在60年时间跨度内,累积通胀超过800%。长期相关性分析实际上包含了大量的货币政策共同冲击,可能掩盖真实的供需关系变化。因此,短期分析相对可靠。

注2:大宗商品金融化

Over the last decade, commodity futures have become a popular asset class for portfolio investors, just like stocks and bonds. This process is sometimes referred to as the financialization of commoditymarkets.

https://www.nber.org/reporter/2014number2/financialization-commodity-markets

由于抵御通胀、对冲美元汇率、投资组合多样化等原因,大宗商品金融化的现象越来越严重。表现在:不同商品期货收益率的相关性明显增强。被记入大宗商品价格指数的期货品种之间的相关性明显高于未被计入商品价格指数的期货品种之间的相关性。商品期货与金融类资产收益率之间的相关性上升。复旦发展研究院。

https://fddi.fudan.edu.cn/_t2515/53/86/c21253a349062/page.htm

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。