从基差角度,判断大宗商品25年下半年方向!

作者:老魏一凡

题图:老魏一凡微信公众号

遇事不决读《毛选》!

毛主席说:矛盾像洋葱般有着分层结构,关键是找到主要矛盾!

(图片来自网络,如有侵权请联系删除)

我们看待遇问题,都是从第一性原理入手。

譬如,抗战期,国共表面是军事对抗,深层逻辑却是土地问题;

这种穿透表象的洞察力,才能够提出“农村包围城市的大战略”;

当红军在雪山草地的艰难斗争时,又提出“星星之火,可以燎原”;

关键是找到事物的主要矛盾。

那么,期货价格的最核心、最主要矛盾是什么?

就是基差!

1、当下商品基差偏离过大

为什么说研究期货的主要矛盾,应该重点是研究基差?

期货产生的第一性原理,是基于现货的价格而产生,而现货的价格是受到供需矛盾的影响,其表现结果是库存。

但是期货与现货有时候贴近,有时候背离,我们对期货的估值分析,其中主要一条是看基差。

甲醇有甲醇的基差,螺纹有螺纹的基差,豆粕有豆粕的基差,而文华商品指数(或通达信商品指数)是由甲醇、螺纹、豆粕等商品共同组成。

那么,自然而然,文华商品指数应该有一个基差,我们用基差/现货,就得出一个基差率。

那么相应的各商品板块也是有各自的基差率。

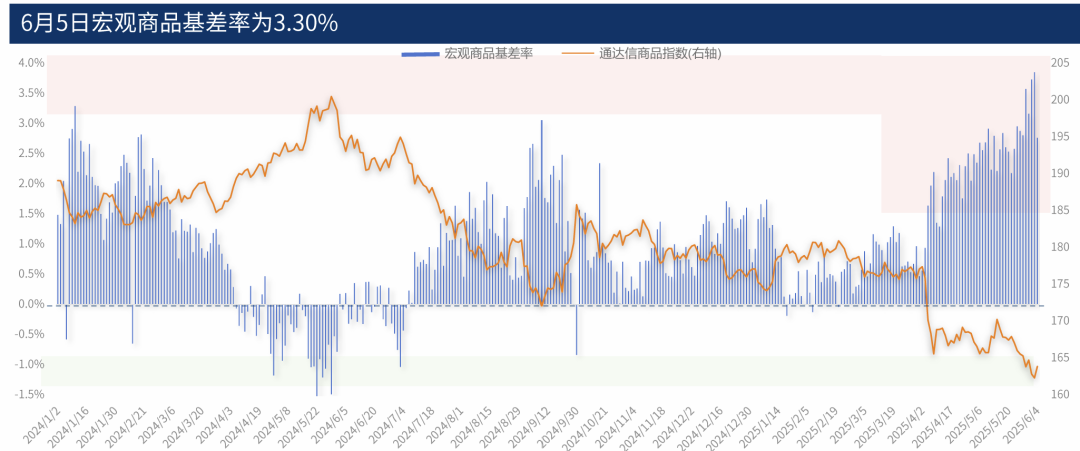

(数据来源:公开数据收集,如有侵权请联系删除)

在6月份,文华指数基差率达到接近4%的水平。

这是显然不合理的,这里存在一个非常大的矛盾,即期货整体水平相对于现货而言,是大幅低估的!

反过来说,现货商品相对于期货商品,是显著高估的。

我们知道2509合约进入8月初会走交割逻辑,在如此高的基差下,到底是现货向期货靠拢,还是期货向现货去靠拢?

主要是要看库存的变化方向,未来2个月内,是否大宗商品会持续去库存?

而库存的背后要看利润与开工率的变动。

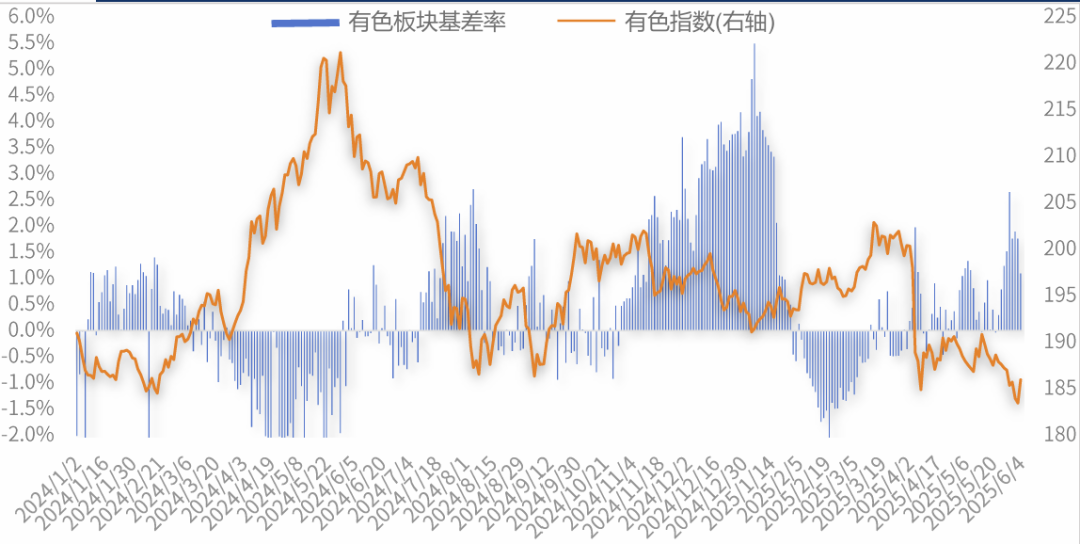

我们先分项看一下各板块的基差率表现:

(数据来源:公开数据收集,如有侵权请联系删除)

有色板块矛盾并不是太大,基本上在高基差的时候,期货受到现货的吸引而偏强,在基差为负的时候,期货价格表现出压力。

当下有色板块的期货平均水平贴水现货,但是贴水幅度并不是太高。

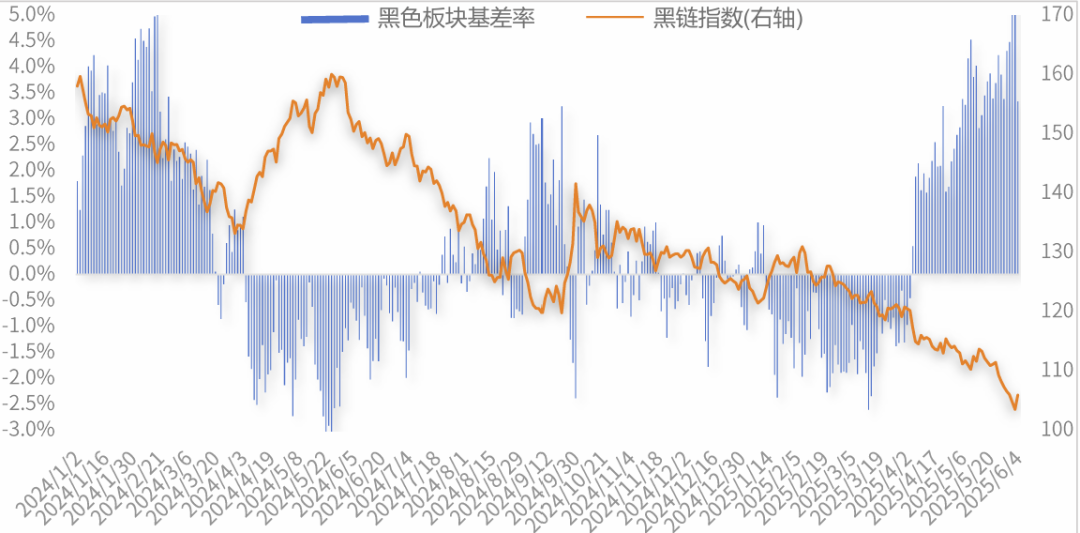

(数据来源:公开数据收集,如有侵权请联系删除)

黑色则不同,整体黑色期货板块平均贴水现货很大。

当然铁矿是持续高基差会影响整体的板块,但是我们从这样的数据来看,基差偏离度是较大。

(数据来源:公开数据收集,如有侵权请联系删除)

整体化工板块基差率极高,我们看到市场对于未来扩产的压力,资金大量空配期货,导致即使价格下跌,现货却持续升水期货。

在这样的情况下,PTA从上半年开始2505-2509走出了大幅的正套行情,而2509-2601也表现出较强的正套机会。

(数据来源:公开数据收集,如有侵权请联系删除)

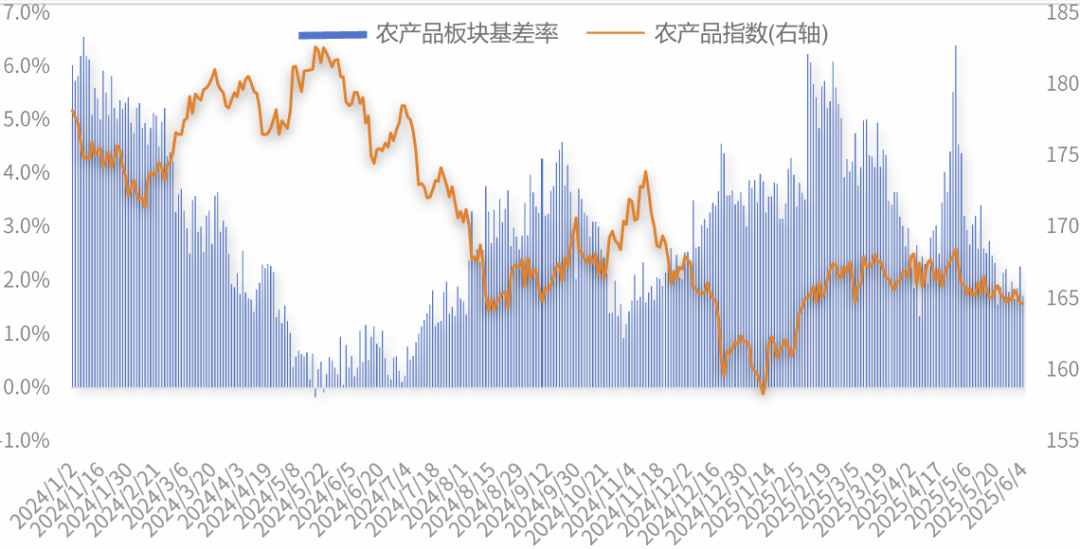

我们看农产品板块的基差率持续正值,在2024年5月份到了0轴附近,也引发了农产品一路下跌,2025年上半年豆粕极高的基差下,农产品基差率表现强势。

当下,似乎黑色与化工的基差矛盾是比较突出的。

那么,我们自然要考虑的一个问题,2509合约基差将如何回归?

2、基差回归的路径

从哪里来,再到哪里去?

我们在年初的文章中写过一篇,2025年整体大类商品的主要矛盾,是交易海外衰退:2025年商品交易宏观逻辑与库存周期水位,商品为什么大跌?

在海外衰退下,由于美国代表需求端,需求端下降,必然会传导到供应端的压力,进而引发利润在产业链中的重新分配:2025年,大化工产业利润重新分配的机会!

目前来看,这两大矛盾仍然在继续,现在的问题是:

1、海外衰退的矛盾交易有没有结束?

2、上下游产业链利润分配是否结束?

大家会问,这与基差何干?

太有关系了!

(图片来自网络,如有侵权请联系删除)

1、期货整体为什么会贴水现货较大?除了个别商品长期贴水,譬如铁矿,豆粕等。

试想,如果资金预感到,未来市场的宏观风险较大,海外要进入衰退了,我们现在可以做空现货,做空期货。

资金会如何选?当然是做空期货更方便。

应该是做空近月,还是做空远月?

既然是衰退,当然是未来不看好,做空远月。

所以,我们看到的是市场远月商品依次贴水。

(数据来源:公开数据收集,如有侵权请联系删除)

我们以PTA为例,现货价格在4888元,2601却在4516元,整整低了370元。

这就导致了大家对于远月的悲观,期货盘面整体贴水较大。

好,第一个问题似乎解释得通。

2、上下游利润与基差何干?

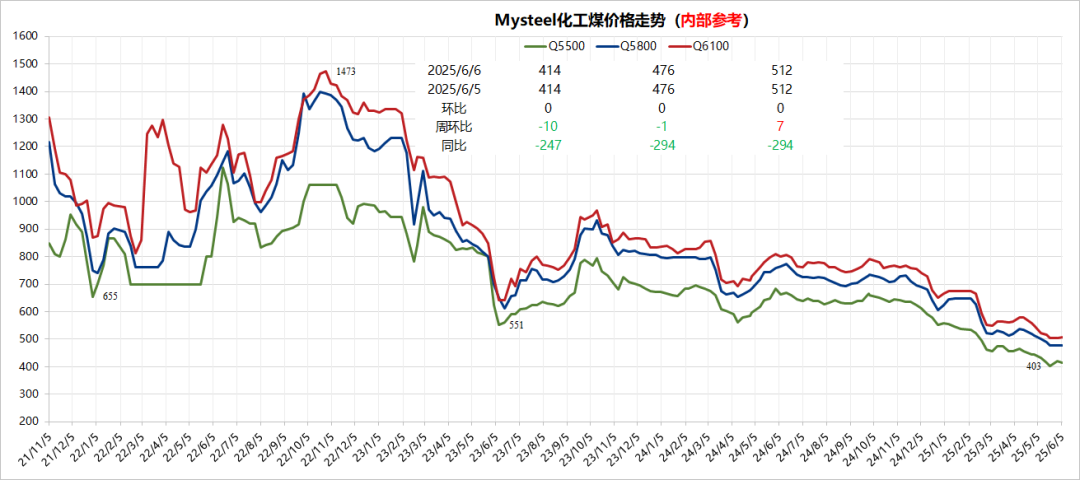

如果市场在交易海外衰退,那么通常来说在经济衰退期,整体商品下跌会从需求端传导到原料端,譬如原油,煤炭等。

那么,在整体全球经济衰退下,大宗商品中,原料与下游产品哪个跌得多?

当然是原油与煤炭下跌得更多。

(数据来源:公开数据收集,如有侵权请联系删除)

要不然可以看看焦煤。

当上游跌得快,下游产品即使价格下跌,是不是利润仍然是恢复的很快?

假如PTA的加工费未来预计要恢复很快,资金是要空现货,还是期货?

是空近月,还是远月?

当然空远月更安全!因为利润要转化成产量,自然是远月有压力。

3、透过现象看本质

我们研究期货牢牢抓住基差这一矛盾,通过分析基差的底层逻辑,会找到影响基差的因素。

这两个因素是当下商品的主要矛盾,那么就很简单了。

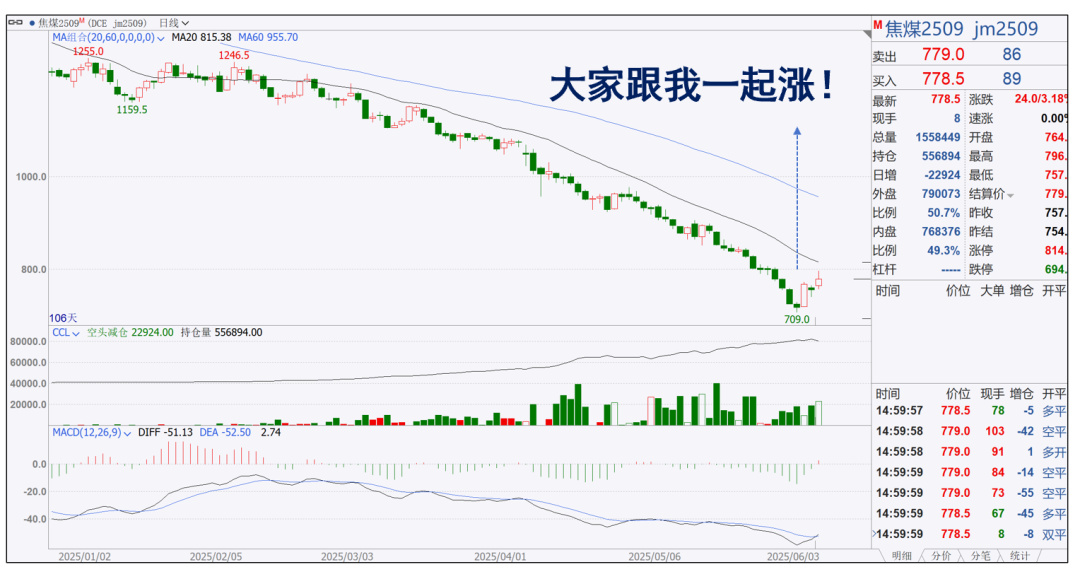

当上下游利润分配的路径停止,原料端开始涨价,譬如煤炭企稳,焦煤上涨,那么整体工业品都会上涨。

资金就不会再去空配远月,而且在期货上涨的过程中,期货上涨幅度会大于现货,基差开始收敛。

为什么?

因为当下是弱现实,如果预期好转,譬如矿端减产,煤炭企稳就是利多远月。

所以,为什么说焦煤是当下整体工业品的人气所在,焦煤反弹的那天,大部分商品大幅反弹,也就不足为奇了。

(数据来源:公开数据收集,如有侵权请联系删除)

所以,通过基差我们可以找到主要矛盾,分析基差背离的逻辑,能够挖到当下市场的主要矛盾。

25年下半年主要看煤炭与原油端,重点要放在这两个品种的研究上。

原油是海外衰退的一个锚,煤炭是国内工业品利润传导的锚。

4、研究员与交易员先学基差

从22年开始,我们从事的工作中,一方面是在产业实战中不断完善估值+驱动框架的升级,譬如我们做了上面基差率。

另一方面,我们的主要精力放在研究员的培养上,我们总结了训练研究员最好的方法,就是从基差入手。

因为只有研究明白了基差,才能看懂现货与期货的不同逻辑,才能分析近月与远月的不同差异,就可以提出正向套利与反向套利策略。

而基差与套利策略看清楚了,才会更有把握做单边。

我们从去年开始培养研究员从建立甲醇圈,今年建立了氯碱圈,聚酯圈等一系列研究员培养工作。

在这个过程中,我们更加理解了基差的重要性!

基差看似简单,实际上是内容极及丰富。

譬如,价格上涨,基差下降;价格下降,基差上涨?

1、到底是期货是主要矛盾,还是现货是主要矛盾?

2、基差与价差,表现出来是正向市场,还有反向市场,它两种结构是如何转换?

3、基差底部是有限度的,基差顶部是如何计算?

我们现在才慢慢明白,基差是顶部是可以计算的,基差不会无限上涨。

等等等等!

我们也想和大家分享基差是如何通过估值+驱动四角限进行循环的。

看他们是如何通过以基差的角度,系统掌握估值+驱动框架,从而为企业提供套保策略,基差贸易,交易策略等等。

基差可以说就是期货的第一性原理!

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。