20220923周五早,无鱼早自习【高质量报告分享】可转债系列研究(一):可转债经典策略的分析与重构

分享:原报告+思维导图+摘要

整理:无鱼志愿者、Ashley

【声明】本次分享仅供学习参考,勿做他途,更不构成任何投资建议。

20211201-国海证券-可转债系列研究(一):可转债经典策略的分析与重构

摘要

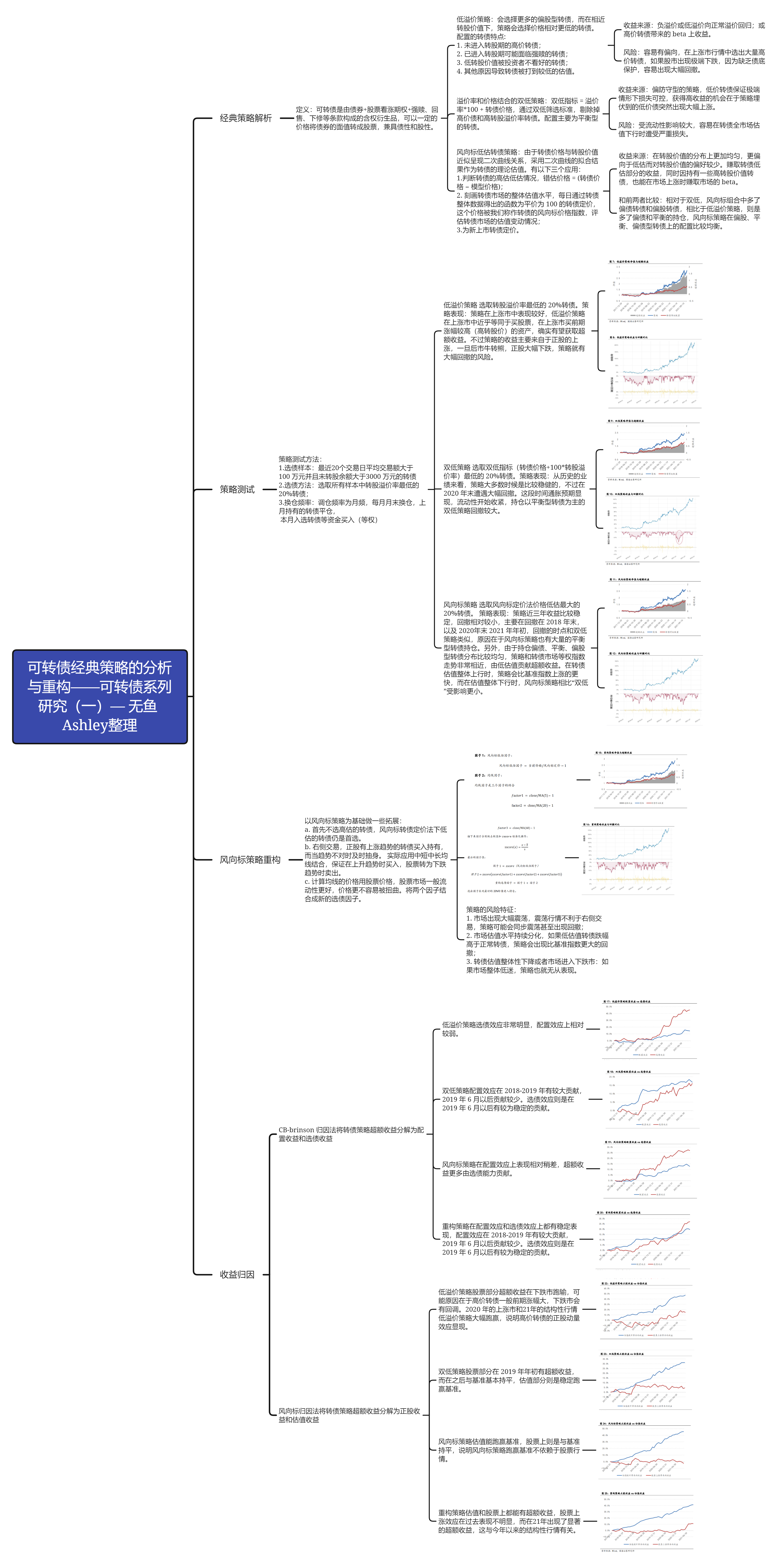

本文系统性总结三大市场经典转债策略,包括低溢价策略、双低策略、风向标低估策略,并从策略筛选逻辑、历史业绩表现、风险收益特征、持仓风格等维度做了相对细致的分析和解释。接着,本文提出了风向标策略的重构策略,通过趋势指标与风向标低估指标的结合,提供了一个适合转债市场的右侧交易策略,对历史业绩回溯和风险特征进行了分析。最后本文介绍了两个转债策略归因方法,CB-brinson 归因法将转债策略超额收益分解为配置收益和选债收益,风向标归因法将转债策略超额收益分解为正股收益和估值收益。本文是转债研究系列的第一篇,接下来会继续对转债市场、转债策略、转债基金做更为深入的研究。

(报告来源:国海证券)