基于股价跳跃关联性的选股策略

作者:招商定量任瞳团队

题图:招商定量任瞳团队 微信公众号

报告基于相关股票会受到相似的信息冲击这一假设,提出了一种新的衡量公司之间关联性的方法。基于跳跃关联度指标,我们构建了跳跃关联点度中心性因子和跳跃关联动量因子。进一步,我们通过收益分解的方法对跳跃关联动量因子进行改进。最后,基于因子测试的有效性,我们探索了点度中心性因子和改进后的跳跃关联动量因子在不同股票样本池内的选股表现。本报告的核心结论如下:

- 股价跳跃体现了投资者对信息冲击的集中反应。如果两只股票的股价跳跃行为高度一致,则二者大概率受到相似的信息冲击的影响,二者之间应该有较高的关联度。基于以上逻辑,我们通过计算过去一段时间两只股票之间关联跳跃的比例,提出了两种关联度:跳跃频率关联和跳跃幅度关联。

- 中心性作为网络结构分析的重要指标之一,量化了节点在整个网络中的中心程度,一般被用来衡量节点在网络结构中的重要性或者影响力。在进行网络稀疏处理之后,我们分别基于跳跃频率关联和跳跃幅度关联构建了点度中心性因子(N_Connect)。这两个因子在回测区间内的IC均值为5.59%和4.32%,t值为7.47和6.68,均较为显著。

- 我们构建的基于跳跃频率关联度的Relative_WithoutPosJump _Ret因子回测区间内IC均值为6.78%,t值为8.21;基于跳跃幅度关联度的因子IC均值为6.60%,t值为7.11。

- 将基于跳跃频率关联和跳跃幅度关联的点度中心性因子(N_Connect)通过等权相加进行复合,复合后的点度中心性因子(N_Connect)选股能力有所提升。复合后N_Connect的IC均值5.87%,t值为7.89。将跳跃关联非正跳跃相对动量因子(Relative_WithoutPosJump_Ret)通过同样的方式进行复合,复合之后的因子表现略有提升,IC均值为7.37%,t值为7.83。

- N_Connect因子在中证800、中证1000以及国证2000的多头超额年化收益分别为5.05%、11.62%和9.90%。Relative_WithoutPosJump_Ret因子在中证 800、中证 1000 以及国证 2000 的多头超额年化收益分别为6.56%、11.76%和10.12%。总的来说,这两个因子的表现均较为出色,在市值较小的宽基指数中表现更好。

*风险提示:本报告结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;本报告所提及个股或基金仅表示与相关主题有一定关联性,不构成任何投资建议。

I 引言

在先前的研究《如何识别股价跳跃》中,我们探讨了股价跳跃在预测股票未来收益中的作用。通过使用分钟级数据识别A股市场上的股价跳跃,我们区分了正向跳跃与负向跳跃、隔夜跳跃与日内跳跃,并结合换手率,验证了跳跃因子在回报预测中的有效性。本篇报告是《如何识别股价跳跃》报告的延续。在上一篇报告中,我们关注的是股票收益对自身股价跳跃的反应,而在本篇报告中,我们将关注股价跳跃在股票关联性方面的作用。

关于股票关联,现有研究提出了多种关联方式。例如行业关联(Moskowitz and Grinblatt, 1999),地理区域关联(Parsons et al., 2020),科技关联(Lee et al., 2019),供应链关联(Menzly and Ozbas, 2010),以及分析师共同覆盖(Ali and Hirshleifer, 2020)等。这些关联方式为我们理解股票之间的关系提供了多维度的视角。基于这些关联方式,当前的研究主要集中在两个方向。第一个方向是构建关联网络,并根据关联网络的结构特征构建相应的因子,如网络中心性因子。例如,团队此前的研究《供应链中心性初探》便探索了如何通过供应链关系的网络结构,量化不同企业在整个供应链网络中的重要性,并基于此设计了相应的选股策略。第二个方向则是构建关联关系动量因子。其理论基础在于,投资者在面对复杂市场信息时,往往只能对有限的信息保持有效关注。而股票市场中信息繁多,投资者在收集、处理和分析这些信息时需要耗费大量的时间与精力。因此,单个公司的股价常对关联公司的新信息产生延迟反应。这种延迟意味着存在相似性或关联性的公司间可能会出现回报溢出效应,即一家公司过去的股票回报可以预测与其有关联或相似性的公司未来的股票回报。在这一研究方向上,我们团队也进行了相关探索,例如在《“蓝海启航”系列研究之五:基于供应链动量溢出效应的选股策略》和《“蓝海启航”系列研究之八:基于企业营收相似性的选股策略》,我们基于供应链关联和经营业务相似性构建了供应链动量因子和营收相似动量因子,并探究了他们在各类股票池中的选股表现。

在本篇报告中,我们提出了一种新的关联方式:跳跃关联。股价跳跃是信息冲击的直接体现。基于这样一个假设——相关公司受到的信息冲击也更为相似,本研究提出一种新的测度方法,通过股价跳跃行为来估计不同股票之间的关联度。具体而言,我们认为,具有相似属性的公司往往会受到类似的信息冲击,导致股价的同步跳跃。因此,公司间股价跳跃的同步程度可以帮助识别公司间的潜在关联度。基于此,本研究提出了一个跳跃关联度指标度量股票之间的关联程度,并在此基础上构建了点度中心性因子和跳跃关联动量因子。此外,我们将关联公司收益分解为正跳跃收益、负跳跃收益和非跳跃收益,对跳跃关联的动量溢出效应做进一步的检验。具体分析框架如图1所示。

II 一个信息冲击的例子

在介绍具体的因子构建方法之前,我们想通过一个案例,直观的展示相关股票在受到相同信息冲击时的表现。

2024年8月20日,《黑神话:悟空》正式发售,作为中国游戏行业的重大事件,它引发了市场对相关股票的强烈反应。尽管当天整体市场出现下跌,上证指数的收益率为-0.93%,但与此相对的是,与《黑神话:悟空》相关的多只股票却表现出显著的上涨,股价在当天出现了明显的正向跳跃。这一现象为研究信息冲击对股价影响提供了一个生动的案例。

图2中展示了上证指数在8月20日当天的价格走势,图3-图5则展示了几个与《黑神话:悟空》相关的一些股票在8月20日当天的价格走势。其中,浙版传媒(601921.SH)作为浙江出版集团数字传媒有限公司的控股公司,负责《黑神话:悟空》的游戏内容审核、出版申报及出版物号申领工作。丝路视觉(300556.SZ)子公司瑞云科技参与了《黑神话:悟空》同人动画的渲染工作,股价也因此受益。第三方手柄厂商八位堂曾官宣成为《黑神话:悟空》全球官方合作伙伴,并合作推出《黑神话:悟空》联名款手柄。而八位堂的核心供应商致尚科技(301486.SZ)也因此成为“黑神话”概念股。可以看到,在《黑神话:悟空》正式发售这一信息冲击下,这些相关股票都表现出了正向的价格跳跃,并走出了与整体市场截然相反的趋势。

另外,尽管浙版传媒、丝路视觉和致尚科技分别隶属于新闻和出版业,软件和信息技术服务业,以及计算机、通信和其他电子设备制造业,三者在经营业务上并无太大重合,但它们却因与《黑神话:悟空》的紧密关联而在信息冲击时表现出相似的股价跳跃反应。这一现象表明,尽管行业背景不同,市场仍然将它们视为与该事件相关的“概念股”。因此,我们认为通过股价跳跃所构建的关联度指标,能够在一定程度上反映公司间在信息冲击下的潜在关联性,为我们提供基于基本面关联之外的额外信息。

III 跳跃关联网络的构建

3.1 跳跃关联度

在上一节中,我们以《黑神话:悟空》正式发售这一信息冲击为例,展示了相关股票在面临信息冲击时的股价跳跃表现。接下来,我们将介绍如何根据股价跳跃度量股票之间的关联性。

股价跳跃体现了投资者对信息冲击的集中反应。若股价出现正向跳跃,说明股票受到了利多信息的冲击。若出现负向跳跃,则意味着股票受到了利空消息的冲击。如果两只股票的股价跳跃行为高度一致,二者大概率受到相同的信息冲击的影响,则二者之间应该有较高的关联度。

基于以上逻辑,我们通过计算过去一段时间两只股票之间关联跳跃的比例,衡量两只股票之间的关联度。具体过程如下:

1)识别股价跳跃

我们使用与报告《如何识别股价的跳跃》一致的方法来进行股价跳跃的识别,这里我们简单回顾一下。首先,我们使用Jiang and Oomen(2008)的跳跃统计量来检验跳跃:

其次,我们对跳跃幅度也进行了筛选,只保留当天日收益绝对值大于1%的跳跃。也就是说,只有跳跃统计量显著且日收益绝对值大于1%的交易日才被识别为发生了股价跳跃。这样做一方面可以减轻股价出现日内往返跳跃的影响,另一方面可以减弱噪音的影响。

接下来,对发生跳跃的交易日,我们计算当天的跳跃收益,具体计算过程见报告《如何识别股价跳跃》。

最后,我们通过跳跃收益的正负判断股价跳跃的方向。具体来说,如果股票在t日发生跳跃且当日跳跃收益为正(负),则记该股票在t日发生正向(负向)跳跃。

2)计算关联跳跃次数

当市场受到信息冲击时,最先受到影响的是与信息冲击有最直接关联的股票,随后,信息冲击可能会沿着供应链或其他渠道传递到关联性稍弱的股票。然而,由于投资者的精力是有限的,他们并不能及时地分析处理所有的市场信息。因此,信息在关联股票之间地传播可能存在时滞,对于同一信息冲击,不同股票的股价跳跃可能存在“领先-滞后”效应。因此,我们在定义关联跳跃时也要考虑“领先-滞后”效应:如果股票i在t日发生跳跃,股票j在t-1日至t+1日内也发生了一次同向跳跃,则记为一次关联跳跃。

3)计算两只股票之间的跳跃关联度

我们将焦点股票i与关联股票j之间的跳跃关联度定义为,在股票i所有的股价跳跃中关联跳跃所占的比例。换而言之,就是看股票i发生的股价跳跃中,有多少是与股票j相关的。这里,我们考虑两种跳跃关联度,跳跃频率关联度和跳跃幅度关联度。跳跃频率关联度的计算方式如下:

类似的,跳跃幅度关联度的计算方式为:

3.2 点度中心性

在上一节中,我们介绍了跳跃关联度的计算方法。有了任意两只股票之间跳跃关联度之后,我们便可以构建一个跳跃关联网络,进而探究关联网络中心性对股票收益的影响。

中心性(Centrality)作为网络结构分析的重要指标之一,量化了节点在整个网络中的中心程度,一般被用来衡量节点在网络结构中的重要性或者影响力。一般认为,一个节点的中心性越大,该节点在整个网络结构的重要性越强,反之则认为该节点处于网络结构的边缘位置,对网络结构的重要性较低。Ahern(2013)利用美股数据在行业层面进行研究,发现股票收益与中心性具有显著正相关,位于网络中心的行业具有更高的股票收益率。一个可能的原因是中心行业更容易受到通过网络传播的部门性冲击,从而承受更大的市场风险。在《“蓝海启航”系列研究之七:供应链中心性初探》中,我们研究了供应链网络结构的中心性,并从中心性出发设计了选股策略。而在本篇报告中,我们将基于跳跃关联,构建跳跃关联网络的中心性。

我们认为当股票之间的跳跃关联度小于一定阈值时,股票之间的关联其实是较弱的,这对我们构建的因子来说是一个噪音。为了剔除这部分的影响,每月末,我们做网络稀疏处理,剔除整个关联网络中,关联度最低的50%的关联关系。网络稀疏处理之后,有些股票的关联关系可能会被全部剔除,这可能会对跳跃关联网络的覆盖度造成影响。图6和图7中报告了关联关系被完全剔除的股票所占的比例,可以看出,这些股票所占的比例很小。在大多数时期内,跳跃关联网络的覆盖度都在90%以上。然后,我们计算每支股票的点度中心性(N_Connect):每个节点与其他所有节点直接相连的节点数量。

接下来,我们先简单测试跳跃关联网络点度中心性因子的效果。表1中我们列出了因子回测的框架。回测区间为2019年8月1日至2024年11月30日,每个月最后一个交易日进行调仓,股票权重为等权方式,股票样本池为全市场,剔除上市不足180天、停牌、涨跌停、ST 股票。如无特殊说明,本文的因子测试均采用此因子回测框架。

下面我们使用该因子回测框架对点度中心性因子进行测试。首先,我们对点度中心性因子进行了IC测试,从结果来看,基于跳跃频率关联度的N_Connect因子IC均值为5.59%,t值为7.47;基于跳跃幅度关联度的N_Connect因子IC均值为4.32%,t值为6.68,均较为显著(见表2)。

接下来,我们对N_Connect因子进行了相应的分组测试。可以看到,如图8所示,基于跳跃频率关联度的N_Connect单调性不算出色,后三组的单调性较弱,出现了第9组年化收益最高的情况。基于跳跃频率关联度的N_Connect多头组年化收益13.30%,多头超额年化收益10.01%,多空组合年化收益12.48%。基于跳跃幅度关联度的N_Connect多头组年化收益14.49%,多头超额年化收益11.40%,多空组合年化收益12.77%(详见表3)。

3.3 动量溢出效应

3.3.1 构建跳跃关联动量因子

在引言中我们提到,投资者难以及时处理所有市场信息,导致公司间出现动量溢出效应,即一家公司过去的回报可预测关联公司未来的回报。在本小节中,我们将基于跳跃关联网络,根据焦点股票的关联股票在过去一段时间的收益表现构造跳跃关联股票的动量因子。

与我们在《“蓝海启航”系列研究之八:基于企业营收相似性的选股策略》报告中构建的营收相似性动量因子类似,我们首先构建基于股票之间的跳跃关联度构建跳跃关联绝对动量(Peer_Ret)。跳跃关联绝对动量刻画的是对于股票i,在t时刻与之具有跳跃关联的其他股票过去一段时间的关联度加权收益。计算公式如下:

另外,从因子构建的逻辑出发,我们认为关联股票受限于投资者有限关注可能出现股票价格在时间维度上的联动效应。因此,除了从绝对动量的角度,我们也可以考虑从股票之间相对收益的角度来构建因子,即具有关联股票“补涨”的逻辑。基于这个逻辑,我们将跳跃关联绝对动量对过去20天的收益率做回归,取残差作为跳跃关联相对动量因子(Peer_Relative_Ret)。股票i的因子值越高,表示该股票的未来补涨空间越大。我们选择回归取残差而非减法处理,主要原因在于直接的减法处理方式会在反转因子上过分暴露。

表4中我们列出了Peer_Relative_Ret因子的回测结果。从结果来看,基于跳跃频率关联度的Peer_Relative_Ret因子IC均值为1.37%,t值为2.00;基于跳跃幅度关联度的N_Connect因子IC均值为1.46%,t值为2.14。IC表现均较为一般。

3.3.2 跳跃关联股票的收益分解

在上一节中,我们验证了跳跃关联相对动量因子(Peer_Relative_Ret)的回测效果较为一般。在本节中,我们尝试通过收益分解的方式对因子进行改进。

在3.1节中,我们提到,我们是通过股价跳跃中关联跳跃所占的比例来计算跳跃关联度。因此,如果两只股票之间的跳跃关联度较高,这两只股票跳跃收益的相关性也会比较高。所以焦点股票与关联股票的跳跃收益之间存在着很强的正相关性。而在《如何识别股价跳跃》的报告中,我们发现,个股的正向跳跃收益与自身未来收益之间存在显著的负相关性。所以,我们推测关联股票的正向跳跃收益与焦点股票未来收益之间也有负相关关系。上述过程如图12所示。我们猜测关联股票跳跃收益与焦点股票未来收益之间的负相关关系,抵消了关联股票的动量溢出效应,才使得跳跃关联相对动量因子表现一般。

为了使跳跃关联相对动量因子表现出显著的正向预测能力,我们需要对关联股票的收益进行分解,将关联股票的正向跳跃收益剥离出来。具体过程如下:

1)对发生跳跃的交易日,我们将当天的收益率分解为正向跳跃收益,负向跳跃收益和非跳跃收益。详细操作步骤见报告《如何识别股价跳跃》,这里不再展开。对于没有发生跳跃的交易日,将其日收益记为非跳跃收益。

2)我们将每只股票过去20天的正跳跃收益,负跳跃收益以及非跳跃收益分别加总,得到PosJump_Ret, NegJump_Ret和NoJump_Ret。然后将(8)式中的关联公司的整体收益(Ret)进行替换:

表5中我们给出了这些因子的IC测试结果。我们可以看到1)跳跃关联正跳跃相对动量因子(Relative_PosJump_Ret)IC均值显著为负,与我们前文的猜想一致,即关联股票的正向跳跃收益与焦点股票未来收益之间有负相关关系。基于跳跃频率关联的Relative_PosJump_Ret的IC均值为-6.07%,t值为-8.01;基于跳跃幅度关联的Relative_PosJump_Ret的IC均值为-5.92%,t值==为-6.91。2)跳跃关联负跳跃相对动量因子(Relative_NegJump_Ret)IC均值显著为正。基于跳跃频率关联的Relative_NegJump_Ret的IC均值为6.64%,t值为8.60;基于跳跃幅度关联的Relative_NegJump_Ret的IC均值为6.23%,t值为6.79。3)跳跃关联非跳跃相对动量因子(Relative_NoJump_Ret)IC均值也显著为正。基于跳跃频率关联的Relative_NoJump_Ret的IC均值为6.10%,t值为7.44;基于跳跃幅度关联的Relative_NoJump_Ret的IC均值为5.95%,t值为6.96。

可以看到,剔除关联股票的正向跳跃收益之后,跳跃关联负跳跃相对动量因子(Relative_NegJump_Ret)和跳跃关联非跳跃相对动量因子(Relative_NoJump_Ret)的IC方向一致,均表现出了显著的正向预测能力。因此,我们将二者相加,得到跳跃关联非正跳跃相对动量因子(Relative_WithoutPosJump_Ret)。

跳跃关联非正跳跃相对动量因子(Relative_WithoutPosJump_Ret)的IC测试结果如表6所示。可以看到,基于跳跃频率关联的Relative_WithoutPosJump_Ret的IC均值为6.78%,t值为8.21;基于跳跃幅度关联的Relative_WithoutPosJump_Ret的IC均值为6.60%,t值为7.11,均较为显著。总体来说,不论是基于跳跃频率关联度还是基于跳跃幅度关联度,将Relative_NegJump_Ret和Relative_NoJump_Ret结合之后,IC均值均有一定程度的提升。

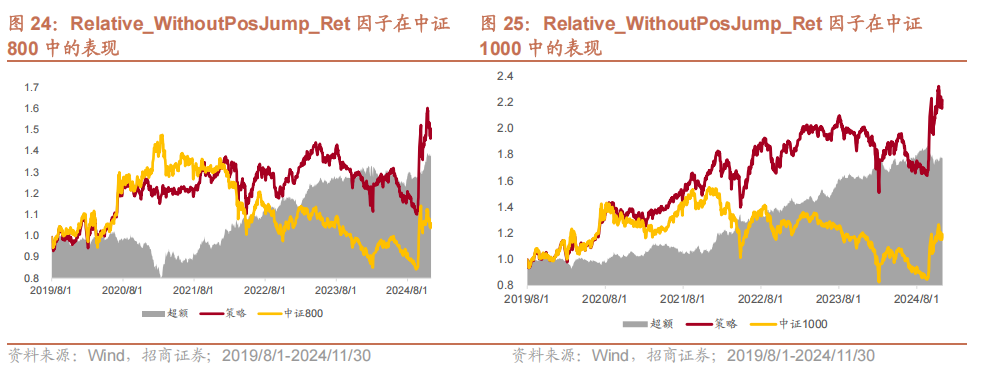

接下来,我们对Relative_WithoutPosJump_Ret进行了分组测试。从表7和图13可以看到,基于跳跃频率关联的Relative_WithoutPosJump_Ret分组表现相对较好,多头组年化收益为17.22%,多头超额年化收益为13.82%,多空年化收益为23.27%。而基于跳跃幅度关联的Relative_WithoutPosJump_Ret的表现较为一般,其单调性不算出色,尤其是后三组的单调性较差(见图15)。基于跳跃幅度关联的Relative_WithoutPosJump_Ret的多头组年化收益为14.88%,多头超额年化收益为11.43%,多空年化收益为20.63%。

IV 因子的详细测试

在上一节中,我们根据过去一段时间股票的跳跃表现提出了两种跳跃关联度:跳跃频率关联和跳跃幅度关联。随后,在此基础上,我们又构建了点度中心性和跳跃关联相对动量两类因子。并且,我们通过收益分解的方式对跳跃关联相对动量因子进行改进,得到了表现相对较好的跳跃关联非正跳跃相对动量因子。在这里,我们将基于跳跃频率关联的点度中心性因子和基于跳跃幅度关联的点度中心性因子进行等权复合,得到最终的点度中心性因子(N_Connect)。同样的,对于跳跃关联非正跳跃相对动量因子,我们也用相同的方法进行复合,得到最终的跳跃关联非正跳跃相对动量因子(Relative_WithoutPosJump_Ret)。下面,我们将对点度中心性和跳跃关联非正跳跃相对动量这两个因子做详细测试,以考察他们的选股有效性。

4.1 因子测试

首先,我们对N_Connect和Relative_WithoutPosJump_Ret做 IC 测试,如表8所示,N_Connect因子IC均值为5.87%,ICIR为0.99,t值为7.89。复合之后的N_Connect因子的有效性和稳定性都有所提升。Relative_WithoutPosJump_Ret因子IC均值为7.37%,IC胜率为85.94%,t值为7.83。复合之后的Relative_WithoutPosJump_Ret的t值虽稍有下降,但IC均值却有所提升。

经过分组测试,复合后的N_connect分组测试单调性相较复合之前有所改善(见图17)。多头年化收益提升到了15.28%,多头超额年化收益率提升到了12.02%,多空年化收益率提升到了16.49%(见表9)。复合后的Relative_WithoutPosJump_Ret分组表现也稍有增强,多头超额提升到13.93%,夏普提升到0.83。

4.2 因子相关性分析

为检验上文构建的N_Connect和Relative_WithoutPosJump_Ret因子与常见风格因子之间的相关性,我们计算了各因子之间的截面Spearman秩相关系数均值,具体结果如表10所示。

根据相关性测试结果,点度中心性因子(N_Connect)与跳跃关联非正跳跃相对动量(Relative_WithoutPosJump_Ret)有较强的相关性,相关系数为0.73。这两个因子与其他常见风险因子的相关性普遍较低,大多维持在 0.3 以下。仅在BookToPrice和Liquidity因子的相关性上表现得稍强,N_Connect与这两个因子的相关系数分别为0.31 和-0.32,而Relative_WithoutPosJump_Ret与这两个因子的相关系数分别为0.36和-0.46。

我们进一步通过多元线性回归的方式将上述因子进行剔除,以回归残差作为剔除风格因子暴露后的残差因子N_Connect_Residual与Peer_Ret_Residual,并对残差因子进行了IC测试。从表11可以看到,和原始跳跃因子相比,剔除风格因子暴露后的残差因子有效性有所下降,N_Connect的IC均值从5.87%下降至2.98%,Peer_Ret_Residual的IC均值从7.37%下降至2.36%。但尽管如此,因子的IC依然具有相当的显著性,说明N_Connect和Relative_WithoutPosJump_Ret提供了一定的在常见风格因子之外的增量信息。

4.3 不同股票池中的因子表现

接下来,我们把点度中心性因子(N_Connect)与跳跃关联非正跳跃相对动量(Relative_WithoutPosJump_Ret)因子应用到不同的股票池中,包括中证800、中证1000以及国证2000,测试这两个因子在这些不同股票池中的有效性。

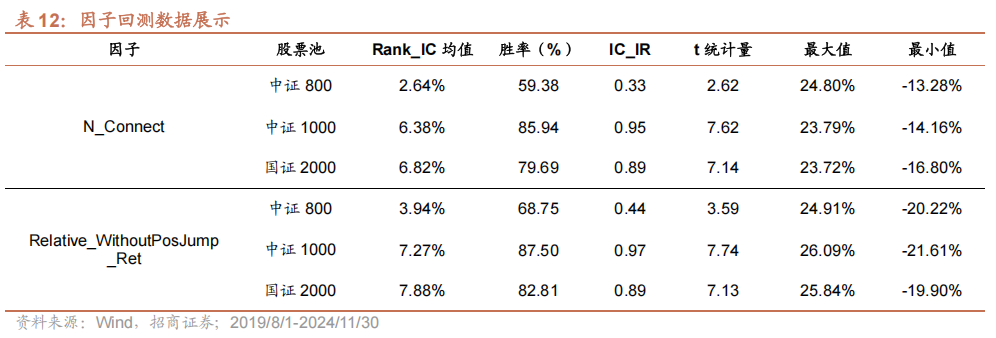

从表12可以看到,N_Connect和Relative_WithoutPosJump_Ret在不同的股票池中的有效性均较为显著,t 统计量均在2.5以上。此外,这两个因子的有效性与股票池的股票平均规模呈现负相关:在中证800股票池,其IC均值分别为2.64%和3.96%,t统计量2.62和3.59;而在中证 1000 股票池,其IC均值分别提升到6.38%和7.27%,t统计量7.62和7.74;在国证2000,其IC均值再次提升到6.82%和7.88%,t统计量7.14和7.13。总的来说,N_Connect和Relative_WithoutPosJump_Ret在市值较小的宽基指数中表现较好。

我们每期在三个股票池中分别选出N_Connect因子值最大的前100只股票等权作为多头组合,以因子值最小的前100只股票作为空头组合。从表13我们可以看到,N_Connect因子在中证800、中证1000以及国证2000的多头组合年化收益分别为6.50%、16.30%、和17.40%,多头超额年化收益分别为5.05%、11.62%和9.90%,多空组合年化收益分别为5.86%、17.71%和21.01%。整体来看,N_Connect因子的表现均较为出色。

同样的,我们每期在三个股票池中分别选出Relative_WithoutPosJump_Ret因子值最大的前100只股票等作为多头组合,以因子值最小的前100只股票作为空头组合。从表14我们可以看到Relative_WithoutPosJump_Ret因子在中证800、中证1000以及国证2000的多头组合年化收益分别为8.28%、16.78%、和18.00%,多头超额年化收益分别为6.56%、11.76%和10.12%,多空组合年化收益分别为6.91%、23.06%和27.63%。整体来看,因子的表现均较为出色。

V 总结

本报告基于相关股票会受到相似的信息冲击这一假设,提出了一种新的衡量公司之间关联性的方法。基于跳跃关联度指标,我们构建了点度中心性因子和跳跃关联动量因子。进一步,我们通过收益分解的方法对跳跃关联动量因子进行改进。最后,基于因子测试的有效性,我们探索了点度中心性因子和改进后的跳跃关联动量因子在不同股票样本池内的选股表现。本报告的核心结论如下:

- 股价跳跃体现了投资者对信息冲击的集中反应。如果两只股票的股价跳跃行为高度一致,则二者大概率受到相似的信息冲击的影响,二者之间应该有较高的关联度。基于以上逻辑,我们通过计算过去一段时间两只股票之间关联跳跃的比例,提出了两种关联度:跳跃频率关联和跳跃幅度关联。

- 中心性作为网络结构分析的重要指标之一,量化了节点在整个网络中的中心程度,一般被用来衡量节点在网络结构中的重要性或者影响力。在进行网络稀疏处理之后,我们构建了分别基于跳跃频率关联和跳跃幅度关联的点度中心性因子(N_Connect)。这两个因子在回测区间内的 IC均值为5.59%和4.32%,t值为7.47和6.68,均较为显著。

- 我们构建的基于跳跃频率关联度的Relative_WithoutPosJump_Ret因子回测区间内IC均值为6.78%,t值为8.21;基于跳跃幅度关联度的因子IC均值为6.60%,t值为7.11。

- 将基于跳跃频率关联和跳跃幅度关联的点度中心性因子(N_Connect)通过等权相加进行复合,复合后的点度中心性因子(N_Connect)选股能力有所提升。复合后N_Connect的IC均值5.87%,t值为7.89。将跳跃关联非正跳跃相对动量因子(Relative_WithoutPosJump_Ret)通过同样的方式进行复合,复合之后的因子表现略有提升,IC均值为7.37%,t值为7.83。

- N_Connect因子在中证800、中证1000以及国证2000的多头超额年化收益分别为5.05%、11.62%和9.90%。Relative_WithoutPosJump_Ret因子在中证800、中证1000以及国证2000的多头超额年化收益分别为6.56%、11.76%和10.12%。总的来说,这两个因子的表现均较为出色,在市值较小的宽基指数中表现更好。

VI 参考文献

[1]. Ahern, K. R. “Network Centrality and the Cross Section of Stock Returns.” (2013).

[2]. Ali, U., and D. Hirshleifer. “Shared Analyst Coverage: Unifying Momentum Spillover Effects.” Journal of Financial Economics, 136 (2020), 649–675.

[3]. Hou, K. “Industry Information Diffusion and the Lead-Lag Effect in Stock Returns.” The Review of Financial Studies, 20 (2007), 1113–1138.

[4]. Jiang, G. J., and R. C. A. Oomen. “Testing for Jumps When Asset Prices Are Observed with Noise–a ‘Swap Variance’ Approach.” Journal of Econometrics, 144 (2008), 352–370.

[5]. Jiang, G. J., and K. X. Zhu. “Information Shocks and Short-Term Market Underreaction.” Journal of Financial Economics, 124 (2017), 43–64.

[6]. Lee, C. M., S. T. Sun, R. Wang, and R. Zhang. “Technological Links and Predictable Returns.” Journal of Financial Economics, 132 (2019), 76–96.

[7]. Menzly, L., and O. Ozbas. “Market Segmentation and Cross‐predictability of Returns.” The Journal of Finance, 65 (2010), 1555–1580.

[8]. Moskowitz, T. J., and M. Grinblatt. “Do Industries Explain Momentum?” The Journal of Finance, 54 (1999), 1249–1290.

[9]. Parsons, C. A., R. Sabbatucci, and S. Titman. “Geographic Lead-Lag Effects.” The Review of Financial Studies, 33 (2020), 4721–4770.

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。