期权策略产品能不能投?

作者:尽调帮主

题图:尽调帮主微信公众号

大家好,我是帮主,深耕衍生品领域,专注成就小而美的管理人团队。

近一个月行情真是跌宕起伏,看了部国际连续剧一样,全球观众陪着老T一起玩,临近五一,做个小复盘。

市场剧烈波动下,有人欢喜有人忧,有的喜欢市场始终风平浪静一滩死水,有的喜欢市场风浪越大,机会越多。

期权策略产品,作为一个资管中比较小众(之前品种少+容量小+专业程度较高)的赛道,就很典型的体现了上面这两类特征。

分享三条曲线给大家直观感受一下。

以上都是期权策略产品,但近一个月楞是表现出三种完全不同的曲线走势。

展开学习了解一下:

期权交易品种

首先了解一下当前期权市场里可以做的品种标的。

简单统计了一下,合计64个交易品种。

不过也有部分品种玩的人比较少,流动性较差。不过目前期权交易慢慢进入大众视野,不少交易员和机构开始参与其中,并且期权品种也在不断的丰富完善,这几年国家对于期权衍生品工具也是保持以支持态度,向海外看齐,现在新发个商品期货品种,同步也能把期权工具跟进上,这在以前是难以想象的。

常见期权交易策略

首先了解下基础的常见期权交易策略,这个策略赛道属于很多业内低波fof管理人在筛选资产时,经常是不可避免会接触的,近几年很多期权产品曲线相当线性且正收益,但由于其策略容量及大多数管理人以卖权为主,尾部风险等问题,也一直是大家一直比较谨慎配置的原因。

简单说下常见的期权四个单腿策略:

这就是大家常说的期权可以做的“四个方向”,感兴趣的朋友可以去做一些模拟盘或实盘进行感受。

而我们大家常在市场上遇到的期权策略里,大多数对外都是说搭建期权策略组合,这也是各家产品表现具有差异化的一个重要原因。

常见期权策略的交易逻辑

三种常见的期权策略交易逻辑,主要是:

一.纯买方-刮彩票

在期权交易里,作为买方,执行买入期权,无论是看涨期权 Call 还是看跌期权 Put,最大的损失也就只有一开始支付的权利金。如果市场突然出现极端大幅波动,并且标的品种和方向都做对,收益能一下子飙升,但这种盈利概率是相对偏低的。

二.纯卖方-收租

在期权交易里,作为卖方,由于期权的价格由内在价值和时间价值两部分组成。随着期权到期日越来越近,时间价值就会加速归零。

大多数参与过期权产品的投资人或做期权交易的朋友们都知道,做卖权的胜率要远高过于买权,收益曲线会相对线性,期权的卖方就可以利用这一点,通过赚取时间价值来获利,就像房东每个月收房租一样。前几年可谓相当舒服,于是衍生出大家常听的一个名词:

“双卖策略”

简单叙述下:

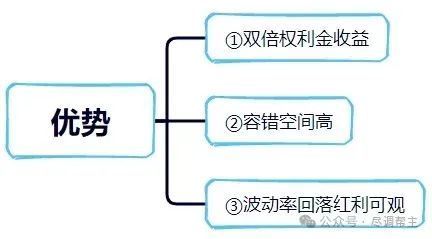

其核心逻辑是同时卖出虚值看涨和虚值看跌期权,利用高波动率环境下的权利金溢价产生获利,策略具体优势如下:

①双倍权利金收益

账户中卖出两个方向的虚值期权,可同时收取两份权利金,收益较单腿策略来说会更高。

②容错空间高

标的资产价格在卖出期权的行权价之间波动时均可获利,尤其适合震荡或缓涨/跌行情。

③波动率回落红利可观

若市场波动率下降,期权时间价值加速衰减,卖方收益进一步扩大。当预期标的窄幅震荡或隐含波动率处于历史高位时,去做这一类策略性价比很高。

但这一类策略也有很明显的弊端:

①畏惧单边行情风险

若市场突破行权价区间,会产生实际亏损,理论上则需承担无限亏损,所以一般情况下需严格设置止损。

②策略保证金占用高

双卖策略需占用较高保证金,则交易员需预留充足流动性。除非你有无限子弹,但遇到波动率跳升,收益的线性曲线也会被破坏。

③反脆弱性差

如政策超预期或外围市场黑天鹅,可能引发波动率跳升,受外部事件影响大,反脆弱性差。

三.多策略搭配,构建期权组合

但也并不是所以的管理人都是纯做双卖策略,展开说的话期权策略还能分很多子策略,大家也要明确意识到

私募期权策略产品≠双卖策略产品

这还是很多初期投资这个赛道的朋友们会有的一个误区。

部分专业机构会给它上点保险,通过动态对冲的方式,比如 Delta 对冲、波动率套利等方法,来进一步提高盈利的胜率。

并且在不同的市场预期情况下分类下,也可以有不同的组合。

究其本质,不同的组合之下,可能有着类似的损益图,难点也在于去寻找相对“便宜”的期权组合进行建仓,尽可能的减少成本,即尽量选择隐含波动率相对较低的期权进行买入,选择隐含波动率相对较高的期权进行卖出。

期权策略还能投么?

最近很多朋友来问到的问题就是:期权策略还能不能投?

我的回答是;

当然可以!但要科学的投

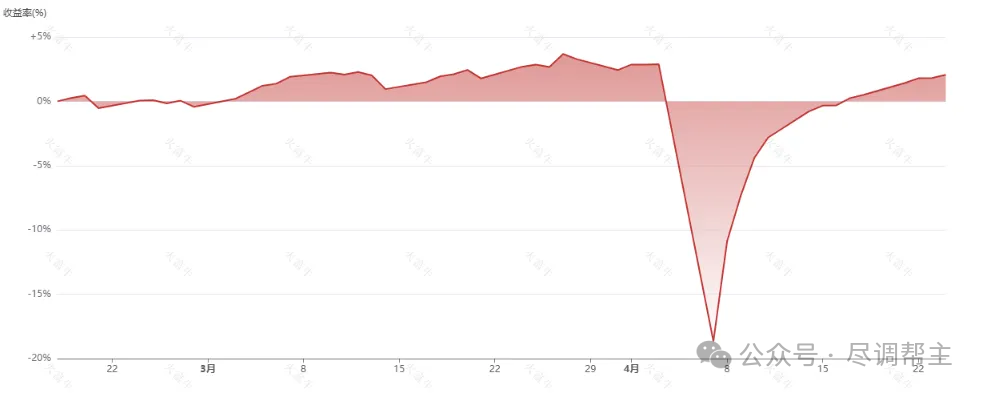

不少朋友最近参与到的曲线,是这样的:

这两张图不针对任何人,这一波受伤就是普遍现象。

这波为什么受伤的范围更广?

原因主要是这波太“急”,周四晚怎么个持仓,4.7一早账户就会给怎么样一个反馈,不像去年9.24有个升波过程,这次是直接一步到位,直接杀个措手不及。并且之后那几天老T也还在表演,当时谁能想的到接下来还会出什么幺蛾子,波动率也已经拉到了一个相当高的高位,但也不到最顶峰的极值。管理人层面主动或被动去做了相对应的仓位风控,这个很难评价,不做的话可能被砸的更深,做了的话则也可能导致修复的更慢,很纠结。

但不可否定的是,这一次又让不少投资人再次对这个策略赛道充满质疑。

我是这么去看待的:

①注重资管产品“反脆弱性”

对于投资人:

可以去了解管理人产品在事前风控上的相关操作,去尝试理解策略的组合条件,判断其是否在逻辑范围内,并且沟通其对于组合的敞口,仓位,Detal和Gamma意外风险下的动态调整机制。

同样重要的是了解其在事中风控上,对于长假风控,市场行为突变,日内突变事件,波动率极端行情等情况下,如何去尽量规避极端尾部风险,目前在做压力测试的条件情况,有无提前做好风险预案场景。

尽量选择能够让人”安心睡觉“的产品:

要么始终线性,稳稳的幸福。

要么平时不犯错,波动平缓期也能慢慢爬升,但有机会能一把抓住。

两家都是有一些自己独特的优势,此处就不展开。

对于管理人:

资管产品需更注重产品曲线的各项指标,对于回撤其实更为敏感,产品可以不用特别暴力,但风控肯定是第一要义。所以管理人朋友需要去批判策略产品在应对极端情况下,能不能在刀山火海里全身而退甚至取水一瓢,这是需要不断认真思考的问题。

像4.7当日这种黑天鹅,开盘无论是金融还是商品期权都是直接波动率爆拉的情况下,单纯做品种分散的风控方式在这种情况下就会比较难受了,但这个方式也并不是被证伪,这种属于风控方式之一,非黑天鹅情况下还是具有科学性,但市场就是存在不确定性,暴击后则需要更加深度思考这个问题。

②双卖策略产品“工具化”

从自身找问题,加强学习,更多的把这个策略产品作为一个工具,而不是过分的美好期许或信任。

比如明确知道自己投资的一个产品就是极致的以”做空波动率“赚钱,则可以在自己的组合里加部分“做多波动率”的cta策略等等,在遇到极端行情下,也能做到部分对冲。

也可以自己对波动率做简单判断(不建议),在隐含波动率相对较高位置的时候进行卖权策略产品增配。

马后炮的说,我在4.7前那个周末,和一些好朋友交流,清明节信息的发酵,我们认为回来的这个周一是腥风血雨的一天,隐含波动率爆拉的情况下,大多数管理人产品风控是来不及的,当日这一天不少期权双卖产品一定会面临巨幅亏损,但之后的时间,大概率会是个很好的捡钱机会,我当时是认为可以去加仓这一类的策略产品,觉得接下来会有一小段时间是该策略产品胜率很高的阶段。

简单暴力的从历史数据并结合当前市场情况,认为波动率一定是会回归的,并且短期内回归的概率很高,只是时间快慢问题,这个观点在当时其实也是非常冒险,毕竟老T随便再乱呼一下可能盘面又得跟着乱跳,但随着之后几日大众情绪也冷静下来后,我的想法和操作也逐步验证,市场这次冷静的特别快,各标的波动率也已经逐步回到节前位置,这波比想象中要快的多。

这是目前我看到把期权双卖策略“工具化”最为直观的体现的一个产品,这种产品就属于曲线非常不线性,但需要投资人做相对应"择时",并且还需保证该管理人处于子弹充足的状态。

但这种所谓择时方式我还是不太建议,需要谨慎思考,毕竟市场超预期的事还是太多了,作为普通人,这个思路作为一个事后的学习和了解即可。

又或者直接选择相信这个策略的长期有效性,认为其具备绝对收益特征的情况下,在不介意产品中间波动的情况下,并且保证该产品的子弹”充足“且策略始终不漂移,可以选择长线投资。

③多元化投资

老生常谈的话题了,不要对单一资产报以过分的信任,资金量到一定阶段还是要合理规划,分散投资,样本数量也不用很多,但也尽量不要梭哈。通过多种投资渠道和产品分散风险。投资工具和标的可选择性还是很多的,可以多资产进行学习和对比。

当然一些把握性特别强且稳定的策略另外说,承认确实有这一类策略,但投资也不可能永远只靠一个策略产品盈利。

④定性大于定量

退潮之后谁在裸泳,这波刚好对于团队人员稳定性,言行一致性都可以做个很好的检验。把投资做的更下层,加强跟管理人及其公司背调,与管理人充分沟通,对潜在风险进行及时的规避。

条件允许的情况下,尽量可以接触上投研团队,不过这种情况只有在私募初期团队比较好实现,目的还是减少信息滞后,方便跟进交流。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。