走进东方引擎丨低利率时代下私募债券策略的实践与展望

导读

受经济增速放缓、通缩压力影响,在当前低利率环境下,债券市场的收益率持续下行,公募债基和银行理财产品的收益普遍降至2%-3%,投资者面临“稳健收益低、高收益高风险”的困境,债券产品同质化十分严重。

本次路演好投汇特邀东方引擎的李慧鹏总分享:以债为锚,投资确定性。低利率时代如何投资?本文将梳理其核心观点、策略逻辑及未来投资机会。

01.

公司及核心概况

东方引擎成立于2017年,于2017年11月取得私募牌照,具备3+3投顾资质。当前管理规模10-20亿。核心团队来自国内大型公募、保险和证券公司研究所,投研经验均超14年,擅长股票和债券策略,主要覆盖中国大陆、香港股票和债券市场,以深度价值投资为主。

公司执行董事、总经理吕晗先生18年投资沉淀,资深信评分析师,保险资管从业数年,曾在新华保险任核心投资职位,过往业绩优秀。

公司联席总经理李慧鹏先生12年公募投研经历,历任泰达宏利、民生加银基金经理、南方基金董事总经理,擅长高收益债券投资。管理的公募基金规模超200亿,2021年从公募转做私募。擅长境内外高收益债、可转债、REITS等多种策略,善于在平衡风险和收益的前提下,寻找被市场错误定价的标的。

公司合伙人吴翔先生毕业于清华大学,2008年起全职投身于股票投资研究,擅长深度研究并精选个股长期持有,选股风格稳健。

研究总监张晨,11年招商证券研究所行研经验,环保与公用事业首席分析师。

02.

投资策略解析

1.策略迭代之路

2023年以前策略:通过购买高收益债券获取收益。当时市场因大型机构抛售风险偏高的折价债券,产生投资机会,民企、城投、地产、周期债每年都有不同的机会。团队凭借合理风险偏好和深度研究,判断债券偿付能力,逆向投资。

2023年以后策略:高收益债市场机会减少,拓展投资视野,关注美元债、点心债、可转债和REITS。这要求团队具备更开阔视野、多资产研究能力和组合投资管理能力,以应对不同资产的波动性。

2.投资决策体系

首先要有明确的策略指引,视野要更加宽阔。也就是每个时点,根据宏观经济和政策研判,在债券各个子板块间如何选择,比如是久期策略、票息策略、转债策略,还是高收益债、美元债、REITS等其他资产。

二是要在市场情绪非常恐慌的时候出击,因为只有在这个时候,你才能捡到便宜,买到很多错杀的折价债券或者资产,这和海外市场有很大区别。我们这个市场结构中,很多大资金、大机构的风险承受能力很低,一旦有风吹草动就要清仓,但能够承接的买方力量是不足的,因此就会有很多被错杀的品种,也会有很大的套利空间。

三是个券研究要足够深入,因为变成高收益债券,一定是有风险的,我们要判断这个风险有多大,是不是非常致命,有没有自救能力,能不能得到外部支持。

四是要控制好风险,所选标的足够分散,避免单一个体违约、或价格波动对组合业绩造成冲击。

03.

成功投资案例

XX债:2020 年底永煤集团违约引发价格下跌,2021年5-6月煤炭价格反弹,团队判断行业机会来临,买入后半年收益约18%。

XX转债:2021年之前因猪价低迷,转债处于“双低”状态。2021年底猪肉价格上涨,转债价格随之上升,半年收益30%。

XXXXREIT:2024年投资某商业地产REIT,位于青岛市核心地段,周边没有竞品,区位优势突出,出租率常年保持高位,且具备提价能力。2024年6月开始买入,年底进一步加仓,2024年12月至今涨幅约30%。

04.

2025年投资机会

中资点心债、美元债:与境内同主体债券相比,香港市场城投点心债、美元债收益率高很多。原因在于境外基准利率高,且境外投资者对这类债券认知不足,存在境内外套利空间。

REITs:低利率时代,具有稳定分红收益的优质资产稀缺。REITs市场容量不断扩大,可选标的逐渐增多,其分红预期稳定,与债券相似,相比高息股、红利股,分红确定性更高;相对独立,受市场波动影响小,仍有上涨空间。

可转债:可转债兼具股性和债性,当价格下跌到一定程度,债券属性增强,可关注其债底价值,如XX转债在去年价格跌到90元以下时,债券收益率超过20%,且违约风险低,投资价值就非常突出了。但同时,也要关注市场行情和业绩披露期的影响,近期转债市场因股票市场波动和业绩担忧出现下跌,此时可寻找债券属性强、收益率较高的转债进行投资,若能转股可超额兑现收益,但也要注意控制仓位。

Q&A

Q:在管理产品时如何做好流动性管理?

A:产品负债端设置锁定期或持有期,减少赎回压力;资产端配置多种资产,选择流动性较好的标的,兼顾组合流动性和收益。

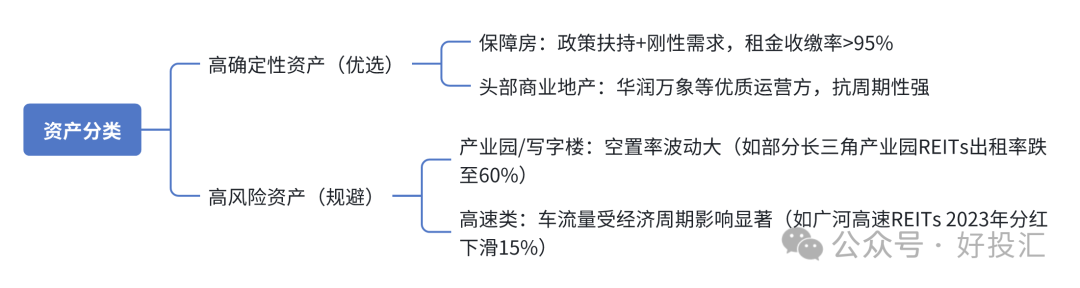

Q:REITs从性价比来讲如何考量后续发展空间?

A:REITs未来的投资价值需从安全性和利差空间两个维度评估。安全性由基础资产业绩保障,经营稳定的资产(如保障房、优质商业地产)虽分派率较低(3%-4%),但业绩确定性高;像高速、产业园、写字楼等经营业绩波动大,安全性欠佳,虽综合收益率看似高但可能不实。

从利差空间看,一方面,鉴于一季度GDP增速虽理想,但二季度受贸易战影响,出口下行压力大,经济与通胀预期不乐观,债券基准利率难大幅反弹,经济数据不及预期。在追求确定性资产背景下,REITs价格呈上升趋势,存在利差压缩带来的估值提升空间(参考北京保障房回报率从3.5%降至2.5%,期间涨幅超20%)。而高波动资产看似预期分红收益率更高,但利差已充分反映风险溢价,性价比有限。

此外,优质REITs通过扩募注入高收益资产可进一步增厚收益,部分 REITs 如华夏北京保障房、华夏华润商业已开始扩募,新注入资产收益率相对原有资产有所提升,增强估值吸引力,深入研究后会发现不少标的仍有向上空间。

整体来看,经济下行压力下利率难大幅反弹,具备稳定现金流的REITs仍是稀缺的防御性资产,但需精选底层资产,回避业绩波动大的标的。流动性好的时候多买一些,目前团队产品标的相对分散,大的产品标的数量一般在40、50左右。

Q:美债是否有危机?

A: 美债不存在系统性危机。尽管短期可能因特朗普政策加剧波动性,但美国在金融和军事领域的霸权地位短期内难以撼动,美债作为核心资产的信用基础稳固。当前波动更多是流动性层面的阶段性扰动,长期仍将回归平稳(参考美债收益率未持续飙升)。对于中资美元债而言,由于其主要在香港市场交易,实际参与者主要也是境内机构,流动性相对独立,受美债波动影响有限。

(全文完)

管理人对接/策略交流

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。