黄金续创新高的背后

作者:巴顿比格斯

题图:巴顿比格斯微信公众号

近期,特朗普政府激进的关税制度引发金融市场动荡,美元大幅下跌,投资者开始担忧美元霸权地位可能衰落甚至终结,黄金加速上行。

今年表现最好的资产要数黄金,截止到4月21日,年内黄金涨幅已经超过28%,而2024年全年黄金涨幅只有27%。

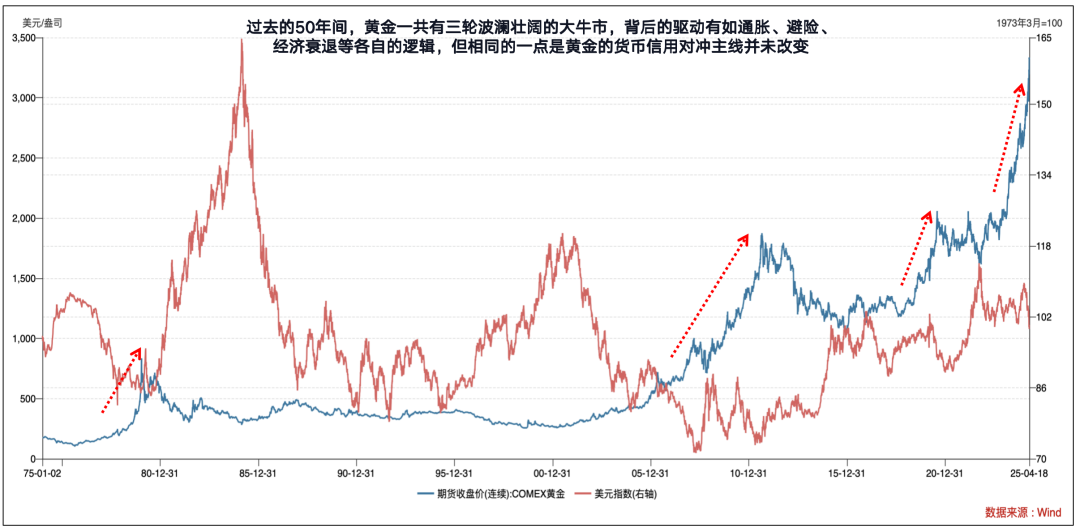

从过往50年的黄金价格走势来看,尽管不同阶段的短期驱动因素各异,但货币信用对冲这一主线始终贯穿其中。在当前美元霸权体系下,美国两党为自身利益不断进行财政扩张,致使法币面临失控风险。

在金融投资领域,黄金一直占据着独特而重要的地位。它既是跨越数千年历史长河的财富象征,承载着无数传奇与故事,又在现代经济体系中扮演着关键角色,成为投资者资产配置和风险对冲的重要选择。

“特里芬难题” 在美元主导的国际货币体系中愈发凸显,全球经济政治格局也在持续重塑,这些因素共同影响着黄金的价值走向。在这样的大背景下,黄金迎来了属于主升浪。

深入剖析黄金价格波动的底层逻辑,我们会发现黄金主要受两种力量驱动。一方面,美元购买力下降带来的复利增长是黄金的长期驱动力。只要信用货币体系存在,这种力量就会持续发挥作用,推动黄金价格长期向上。

但在实际市场中,黄金价格并非平稳上升,而是伴随着剧烈波动,这是因为另一种力量--市场对未来经济走向的预期也在深刻影响着它。当市场预期未来经济增长强劲时,实体经济能够承受更高利率,美元信用风险降低,黄金作为货币信用对冲工具的需求就会减弱。

反之,若市场对经济增长前景担忧,黄金的价值就会凸显。可以说,黄金价格的变化是对未来美元购买力下降(通胀)和美元购买力补偿(利率)预期的综合反映。

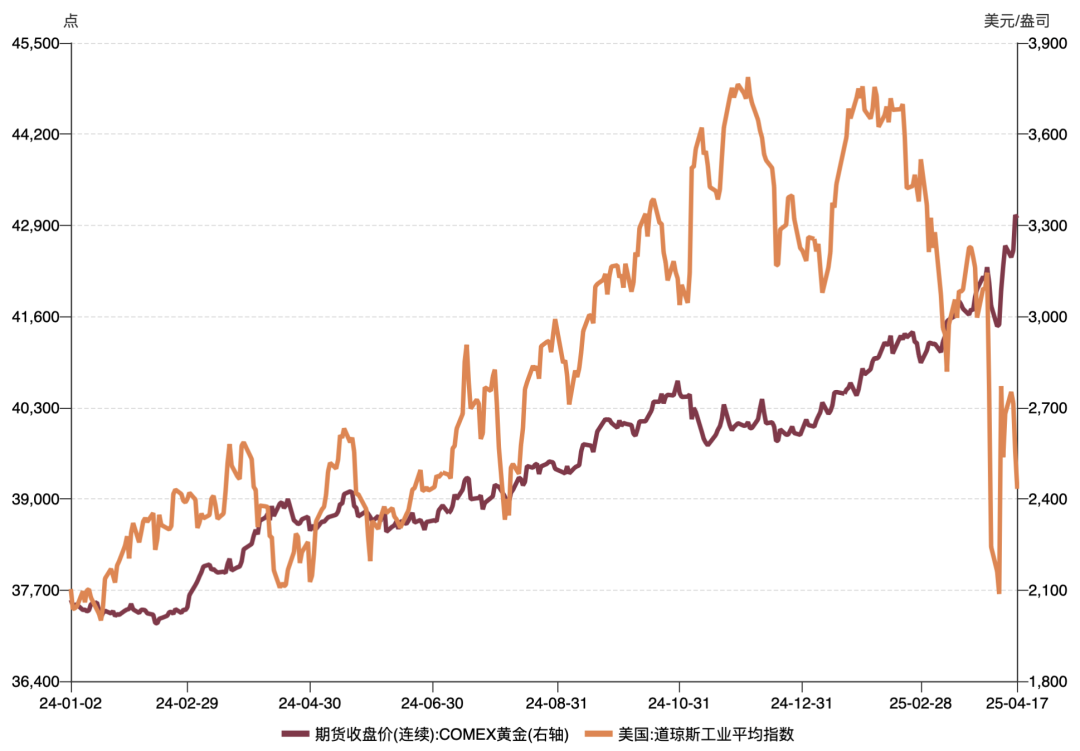

实际上,过去两年黄金的上涨也不是一蹴而就,期间都有过短期的调整。比如2024年11月,特朗普当选,黄金大跌,当时市场很多认为黄金已经见顶。但是,黄金并没有见顶。

而且当时的美股还在高位,在这之后黄金和美股走向了两个极端。这背后最大的原因就是特朗普新政。

当时判断黄金见顶的人以及继续看好美股牛市的人,大部分用技术分析的方法。但是技术分析属于后视镜历史归纳法,基于历史形态还会重复的认知。因此,会存在误差。判断黄金是否见顶,需要从宏观和技术面,交叉验证,才能提高正确率。

黄金大涨和美股大跌,两类资产价格走势分化,背后的逻辑在于如下几个方面。首先,拜登政府支出8万亿美元,有36万亿美元的债务,美国政府的利息支出年化高达一万亿以上,这是未来经济的压力。

其次,无论是拜登政府还是特朗普,都会继续花钱买增长,借债支出。特朗普能否会精兵简政,减少支出,存在疑问。

最后,从地缘冲突来看,中俄,伊朗朝鲜,依然存在潜在冲突。特朗普上台,可能先贸易战,后军事战。

实际上,黄金的上涨,过去两年逻辑一致没有变过“全球地缘政治、经济格局不确定性很高,部分国家去美元化需求在提升、各国央行增持黄金储备仍在继续上升。

2023年12月COMEX黄金2000美金,而今天2025年4月21日,COMEX黄金已经涨至3400美金。

当然,在交易中,这些逻辑和分析并不重要,分析和投资交易之间有道巨大的鸿沟。

价格只是结果,真正的目的是实现长期复利增长。这就需要投资者坚守风险回报率原则,精准把握趋势。趋势对于投资的重要性不言而喻,它是获取良好收益的关键。随机波动的市场难以提供稳定的盈利机会,只有顺势而为,抓住像黄金这样的趋势性投资机会,才能在投资中获得优势。

索罗斯属于交易大师,过往的经历有很多值得学习的地方。通常而言,索罗斯的操作,首先有一个宏观的分析判断,形成假说,然后用不同标的不断试盘,证实/证伪。如果错了,果断砍仓,损失也不会太大;如果对了,果断加仓,一步到位。

以索罗斯的黄金交易为例,索罗斯在2008-2011年,以及2016年一季度,两次集中交易了黄金,方式是通过黄金ETF和黄金股,并辅以看涨期权加强回报。

索罗斯2009-2010年对黄金的操作,遵循着“试盘-证实-加仓-清仓”的过程,前后两年,八个季度,可以说是长期交易了,而不仅是短期的交易。索罗斯试盘的过程,大约两个季度,从2009年一季度正式开始,用不到1%的资金尝试,逐渐加大到5%左右,在得到证实后,果断加仓,最高达到总资金的17%以上,是当之无愧的主题。

但是,索罗斯砍仓也非常果断,2010年四季度后,黄金的仓位直接从13%砍到1%。如果事后看,黄金一直到2011年9月份才真正见顶,索罗斯似乎错过了黄金上涨最猛烈的阶段,但是,索罗斯肯定不会去赚那最后一个铜板。

如果想要长期生存最好顺势而为,千万不要在来回波动的震荡市里追涨杀跌。交易不是赌博,没有趋势,没有确定的风险回报率,就不要参与。交易不是靠直觉,灵感,神秘而惊险,实际上也是有逻辑的,可以往前追溯。

而且,对于投资和交易而言,市场的大部分信息都是杂波,是噪音,包括特朗普,更重要的还是关注市场本身的波动。

投资界尽人皆知的天才交易家杰西·利弗莫尔,虽然父母都是农民,14岁就被迫辍学,但是利弗莫尔从小就在对赌行做报价员工作,每天的工作就是报出股票的实时价格,也就是盘面。

利弗莫尔凭着自己惊人的记忆力,发现这些数字有一定的规律,并开始自己跟踪股票的价格走势。十几岁的利弗莫尔拿着自己每周5美元的薪水开始去投机行做交易,赚取到投资的第一桶金。后来,就成为投机行最讨厌的客户,因为他总在赢钱。

利弗莫尔所关注的,就是盘面,仅仅是盘面,仅仅是价格。利弗莫尔后来的失败,并非他的方法之错导致,而恰恰因为他从股票转投期货,且放弃了自己以往坚持的诸多原则。

一切交易以价格为尊,价格永远无错,错的永远是我们。

那些被市场绝杀的投资人,其惨败的根源,很大程度上在于固执坚持自己的“基本面”分析结果,并期望依据“价值”纠正市场的“价格错误”,美好地期盼着所谓的“价格回归价值”。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。