以史为鉴:回顾港股牛熊周期轮回,审视当前港股市场

作者: 二鸟说

题图: 二鸟说 微信公众号

自去年9月以来,港股无疑是“最靓的仔”。2024年恒生指数上涨17.67%,成功突破2万点大关,扭转连续四年下跌的趋势;今年年初至3月19日上涨23.49%,涨幅位居全球主要股市第一。不过,随着港股的上涨,很多投资者不免心里会有所担忧,有上涨就有调整,在场的人会思考如何保住胜利果实,未入场的人在思考如何择机上车。(来源:Choice,截至2025.3.19)

从过往的投资经验来看,市场的运行总是遵循着牛熊轮回的周期性规律,牛市和熊市都有其自身的发展逻辑和阶段。·投资者只有理解并掌握这些周期性的变化,才可以更好地把握市场的整体趋势,制定更合理的投资策略,避免牛市中一跌就恐慌离场、错失致富机会,熊市中一反弹就盲目抄底、被深度套牢。在当前很多投资者看不清前路的方向的时刻,回望一下历史或许能得到一些启示。

一 导致港股牛熊轮回的核心因素

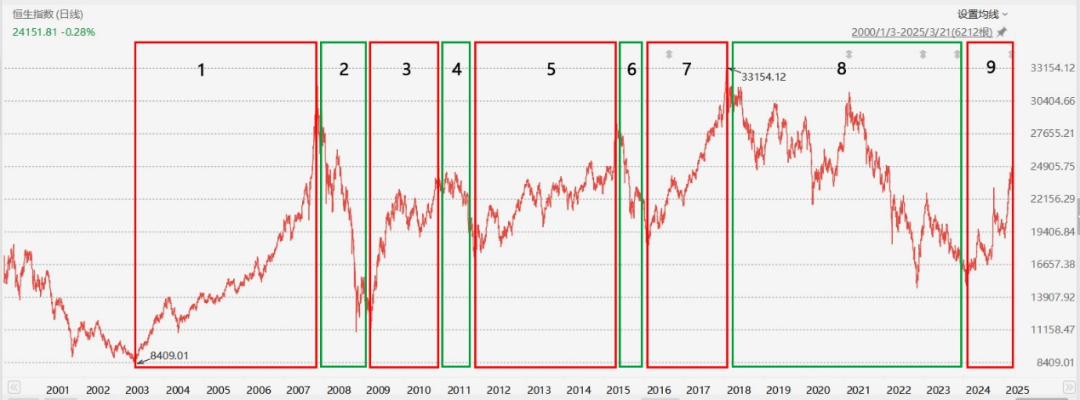

从统计结果来看,2000年至2023年港股经历了4轮完整的牛熊轮回,2024年至今港股再度走强。通过复盘我们发现导致美股牛熊周期更替的核心因素如下:

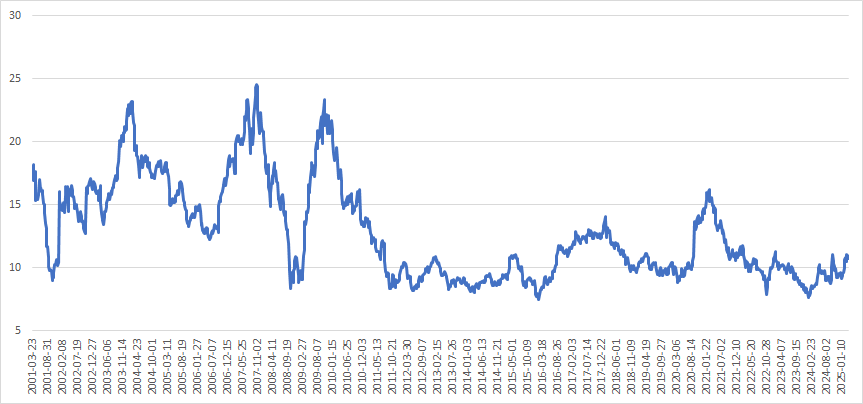

图:恒生指数走势图

来源:Choice,截至2025.3.21

表:恒生指数的牛熊表现

来源:Choice,截至2025.3.21

1、经济基本面

港股由机构投资者主导,本地和外地个人投资者交易金额占比不足20%。专业的投资机构往往重视基本面分析,注重性价比、长期投资和价值投资,很少会进行短期的概念主题炒作。港股一般需要有较为明确的经济基本面向好或企业盈利改善的信号才会吸引机构参与。当港股基本面出现潜在风险时,机构往往会果断的抛售,比如2018年至2023年,全球经济环境不佳,港股走熊长达73个月。

2、流动性

港股作为高度国际化的市场,比较依赖外部流动性,目前港资、海外资金、南下资金呈三足鼎立之势。其中海外资金在全球自由流动,发现投资机会就持续流入,嗅到潜在风险就会果断撤离,对港股流动性产生较大的影响。比如2008年金融危机期间,港股被海外资金持续抛售。

3、重点行业影响整体表现

近年来,恒生指数中金融和地产的权重有所下降,资讯科技业的权重显著上升,当科技股、成长风格因为各种因素承压的时候,港股整体往往表现不佳。比如中国内地自2020年底开始对互联网平台企业加强监管,2022年3月至2023年7月美联储加息使得科技成长股估值承压,港股中的相关上市公司股价持续低迷,拖累港股整体表现。

4、其他因素

估值因素,当港股经历持续上涨后,整体估值处于高位,对利空反映会比较敏感,牛市可能因重大利空因素而戛然而止;当全球发生地区冲突、投资者风险偏好降低时,港股也会被海外资金减持。

二 从牛熊轮回,来看如何更好的投资港股?

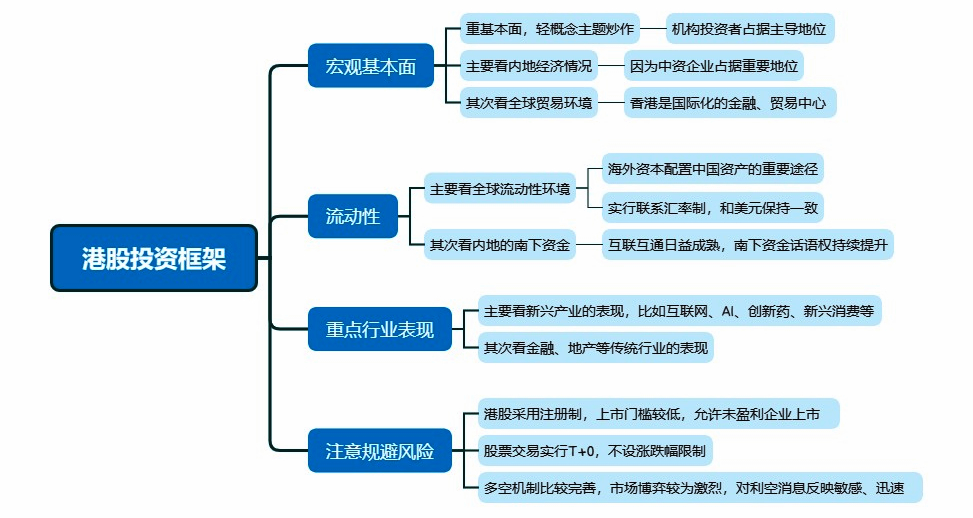

通过回看港股历史上的几轮牛熊市,我们可以发现港股的一些独特之处,在如何更好的投资港股方面得到一些启示,形成分析和投资港股的框架。

1、基本面主要看内地

港股市场中,中资企业占据重要地位,截至2024年,中国公司占香港证券交易所总市值的79.8%(来源:Choice)。这些企业的主要业务和收入均来自内地市场,因此国内经济形势对港股整体盈利状况有关键性影响。

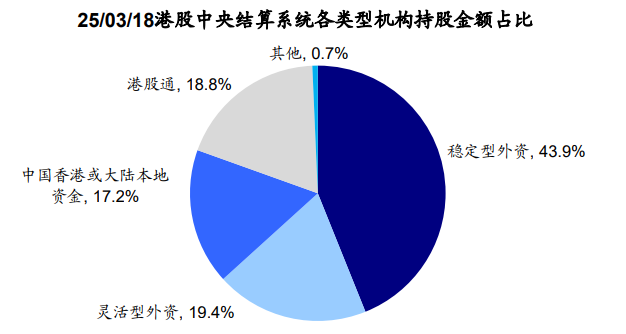

2、流动性主要看海外资金和南下资金,

并且新时代有新变化

2024年初以来南向资金在港股的持股占比持续攀升,至今累计提升5.4%,达到18.8%;外资在港股中的持仓占比较2024年初回落3.1%,达到63.3%。可见,表明南向资金在短期内对港股市场的定价影响力有所提升,正逐步取得边际上的定价权。

图:各类型机构在港股的持股金额占比

来源:Choice,港交所,海通国际,截至2025.3.18

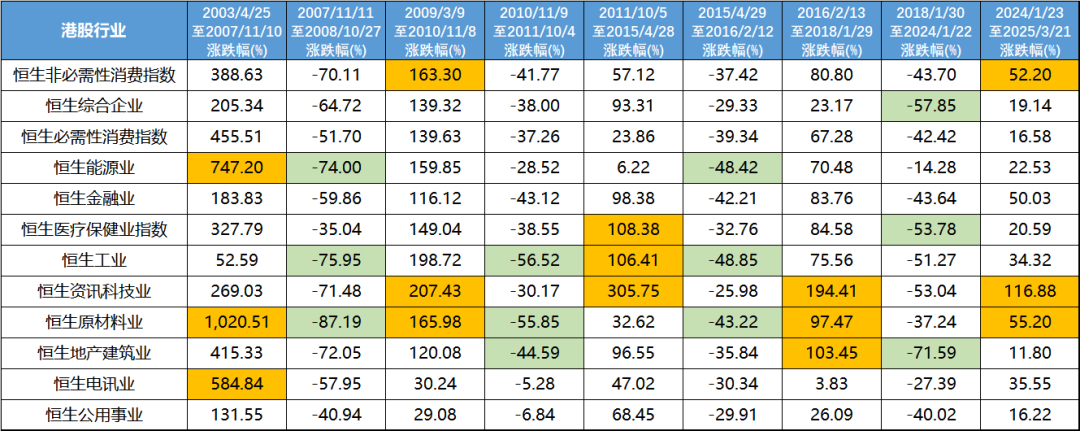

3、抓住强势行业,获取超额收益

2000年以来,港股牛市中的领涨板块逐渐由原材料、能源等传统行业转变为资讯科技业、创新药、谷子经济等新兴行业。由于港交所上市门槛比较低,注重吸引新兴企业和创新企业上市,拥有很多A股稀缺的标的。比如港股医药行业中有很多研发实力强、国际化程度高、善于应用AI提升效率的创新型药企;消费行业中有很多潮玩、新兴零售、茶饮、谷子经济相关的新兴消费企业。

表:2000年以来港股牛市中的领涨板块

来源:Choice,橘色为牛市中涨幅前三的行业,绿色为熊市中跌幅前三的行业

4、捕捉高弹性收益时,要注意规避风险。

港股成立时间较长,多空机制较为完善,实行T+0制度,单日无涨跌幅限制,个股短短几个交易日涨幅翻倍或下跌50%并不罕见,整体上具有高弹性、高风险的特征。比如年初至3月20日,“AI+医药”逐渐走强,中证港股通创新药指数上涨27.01%,中证创新药产业指数仅上涨6.02%;但是波动也大,比如3月21日中证港股通创新药指数单日下跌4.50,中证创新药产业指数仅下跌1.95%。(来源:Choice)

三 回到当下,看港股行情的演进情况

根据上述港股投资框架来看,年初至今新经济再度成为带动港股上涨的核心主线,比如科技领域的AI、互联网、创新药,新兴消费领域中的潮玩、休闲饮品等。

从行情演进阶段来看,目前港股基本上已经完成了估值修复的过程,PE(TTM)相对于2018年初和2021年初仍处于较低的水平,但需要注意短期波动的风险。往后看,市场上行的推动力将不再是低估值,而是未来兑现业绩的能力,因为随着年报密集披露,机构资金将变得更为“现实”。

图:恒生指数市盈率PE(TTM)走势

来源:Choice,截至2025.3.21

从流动性来看,美联储放缓了降息的步伐,但全球货币宽松已经是大势所趋,尤其是中国内地利率水平处于历史低位,并会“择机降准、降息”,南下资金正持续流入港股。海外资金也正在减持高位的印度股票、韩国股票等,超配低位的中国资产。

整体上看,港股经历短期的拔估值行情后,波动风险也相对加大。从长期来看,国产DeepSeek在AI浪潮中的出色表现,已经使中国资产叙事逻辑发生重大转变,港股既是内地创新型公司汇集地,也是海外资金配置中国资产的重要途径,一场中国资产重估的大戏未完待续。

综上所述,在资本市场中,人性的演绎总是从一个极端奔向另一个极端。如果我们在投资港股时没有参照的话,很容易在牛熊轮回、市场涨落中,如浮萍一样不知何来、不知所往。在复盘港股多轮牛熊转换后,希望大家能够根据我们提供的港股投资框架,以更加理性和平静的心态来分析和应对当前的港股市场。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。