【月度观察】| AI板块的进度条

作者:明钺资产

题图:明钺资产 微信公众号

No.01

月度观察

图一 随着前2年的供应链重构逻辑受到挑战中国资产开始占优

2022年以来,中国内有地方政府和居民资产负债表问题,外有“备份中国”压力,中国权益资产也进入了长达3年的熊市。这期间,全球权益市场大多延续疫情以来的牛市。在全球“供应链重构”的政治背景下,多个新兴国家抢夺了中国对美的低端品类的出口份额。去年的多期周报,我们讨论过亚洲区各个制造国对美出口的显著提升,“备份中国”的叙事显然成为了这些亚洲出口国过去几年经济连续高增的重要原因。而在特朗普政府上台后,政策重点从“供应链重构”转为“孤立主义”,这些出口对美依赖度大幅提升的新兴国家前景也开始变得不确定。

随着去年9月的政策转向+年初中国AI的突破,中国资产的基本面和估值优势都呈现了相对吸引力。上周特朗普的“对等关税”政策开始落实,虽然从出口角度仍然不利于中国,但是并不影响中国权益资产当前的驱动——AI,反而给其他新兴国家的前景蒙上了一层白纱。从外资投行的交易台数据来看,外资的新兴国家头寸内部出现了显著的从其他地区流动到中国资产的现象,外资今年以来对于印度地区的抛售尤其显著(图一)。

那么,当前对港股(尤其是AI资产)的配置力量至少获得了三种合力:一是外资对新兴国家头寸的再平衡,二是中美AI资产的再平衡,三是南下资金对核心的AI应用股的抢筹。

图二 南下买入量越来越大

自2024年以来,南下资金增量逐步扩大,而去年四季度以来南下买入量再次扩大。Deepseek后,AI应用逻辑更是给港股的AI应用资产插上了翅膀。由于当前A股的AI应用资产的整体估值更高,而整体质量更虚。我们相信未来1年,更多资金南下抢夺AI核心资产的现象大概率仍然会延续。根据公募四季报数据,港股在公募的持仓占比中也逐步攀升到15%的新高。

如果跟2013-2015年的移动互联网相比,这一轮AI浪潮的核心利润能更大程度留存在国内产业链(上一轮上游核心利润在苹果,下游核心利润公司除了腾讯其他都不在上市公司标的选择范围)。所以如果AI产业趋势继续顺利展开,这一次我们可以通过持有核心资产来确定性地获得稳当的收益(除了字节和华为,核心公司都已经上市),而非像2013-2015年只能通过参与大量的主题资产的炒作来获利。这是最具确定性的参与方法,因为我们无法判断市场的炒作泡沫到底是会比2013-2015年大还是小,而核心资产的估值可以算得更清楚,其利润扩张后的维持壁垒也更高。即使泡沫不按历史规律提前破灭了,我们的资产也不会像过山车那般大幅滑落。而AI应用的核心资产就在H股,这也是deepseek之后外资和内资都争相抢筹H股的AI类资产的原因。

另外,由于这一轮AI浪潮的核心公司都是上市可选标的,估值更加可接受,受益前景也更加清晰。那么在本轮展开的TMT成长风格牛市中,主观基金的风格错配风险远小于2013-2015年。在2013-2015年,如果不能打开估值容忍度,无法参与到市场趋势投资的主观基金,收益会大幅落下。而这一次由于存在这类可估值,前景也更确定的核心公司,部分偏价值类的基金即使坚守自己的投资框架也可能顺利通过参与港股互联网、汽车等标的分享到AI的收益。除了红利价值类的基金会确定性错过这一轮AI浪潮,其余类型的基金都或多或少能获得一些AI的收益,虽然他们一开始并不是奔着AI作为收益点去布局。就如持有美国“科技7姐妹”的持有人,也是在对优质股的长期持有过程中“不小心”收到了2023年开启的AI第二增长曲线的大红包。

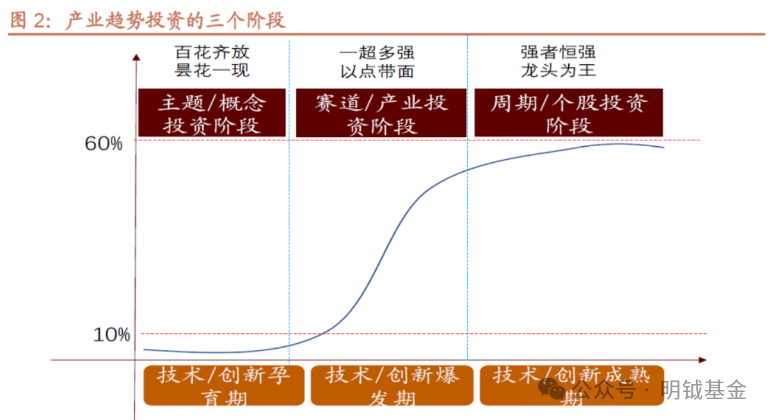

图三 进入产业投资阶段是该行业板块走出趋势风格的必要条件

如图,新技术牛市如果粗略分类可以大体分为三个阶段,而按照过往的铁律,当判断进入到“赛道/产业投资阶段”就是对应的行业股票的介入时点,如果对行业所处的曲线位置判断没有出现偏差,那么随后二级市场的股价将随着其基本面的渗透率快速提升,板块内股票EPS快速爆发而呈趋势性上涨。

不管是2010-2015年的移动互联网板块的演绎,还是过去2年在美股的AI演绎,基本都是演绎2年上游行情,等技术应用渗透率突破后转为下游应用领涨行情。而这一轮国产AI行情比较特殊,上游的爆发点和下游的爆发点非常接近,原因是作为AI“基础设施”的大模型,deepseek的突破其实是站在“前辈们”肩膀上的低成本突破,因此国内省去了类似北美的2年上游算力投资等待大模型突破的时间。从二级市场的映射来看,有利于上下游一起做重估,会使得在短期上涨的AI票的宽度更宽,赚钱效应更好。而与2013年相比,TMT在全A的市值占比已经大幅膨胀了几倍,股票数量更是占到高达1/5,因此这轮虽然是AI的结构性行情,但是在“TMT市值占比较大”与“AI上下游共振爆发”的背景下,却能凭一己之力带动大部分宽基上涨。港股上也出现同样的现象,虽然主要是AI类资产暴涨,但是由于与AI相关的是一堆权重股巨无霸,因此也大幅带动了各类港股宽基上涨。而在2013年,移动互联网也只能带动创业板上涨,对其他宽基的带动效果很小。

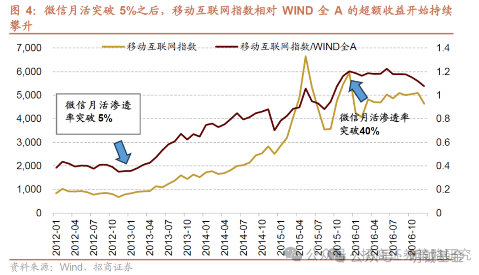

图四-1 微信渗透率2012年突破5%

图四-2 同时移动互联网超额开始趋势攀升

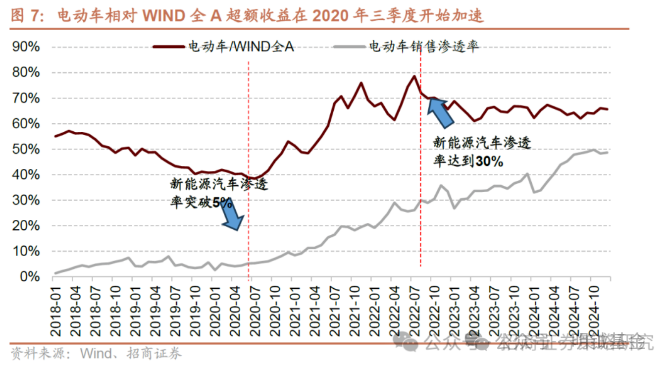

图五 电动车渗透率超过5%时电动车板块超额开始趋势攀升

A股历史上历轮产业趋势浪潮的演绎起涨时点均对应于行业基本面渗透率超过5%并快速攀升的阶段,移动互联网板块在微信渗透率突破5%后超额开始趋势性上涨(图四),电动车板块在电动车销售渗透率突破5%后超额开始趋势性上涨(图五)。

图六 AI应用渗透率已经突破5%

如果以豆包或者deepseek的用户渗透率来衡量,两者均已突破5%,而从当前的情况来看,deepseek对应用性价比的大幅优化,是我们能预期其未来开启渗透率加速攀升的最重要的触发点。毕竟新技术从实验室和军用转化为民用渗透的最关键因素,均是性价比的问题。移动互联网的加速渗透建立在智能手机的普及(达到亲民的价格)、新能源的加速渗透建立在“风光平价”的基础上。当性能达到一定应用要求,价格出现足够的经济性,才可能开启随后的全社会层面的渗透率加速攀升。

说实话,我们显然不是AI行业的专家,并没有能力去前瞻性预测AI大模型未来的进化情况,但从当前的价格经济性以及部分领域的性能满足度来看,已经看到渗透率加速趋势的苗头。至少从各个维度来看,当前AI产业已经满足二级市场对产业趋势演绎的条件。

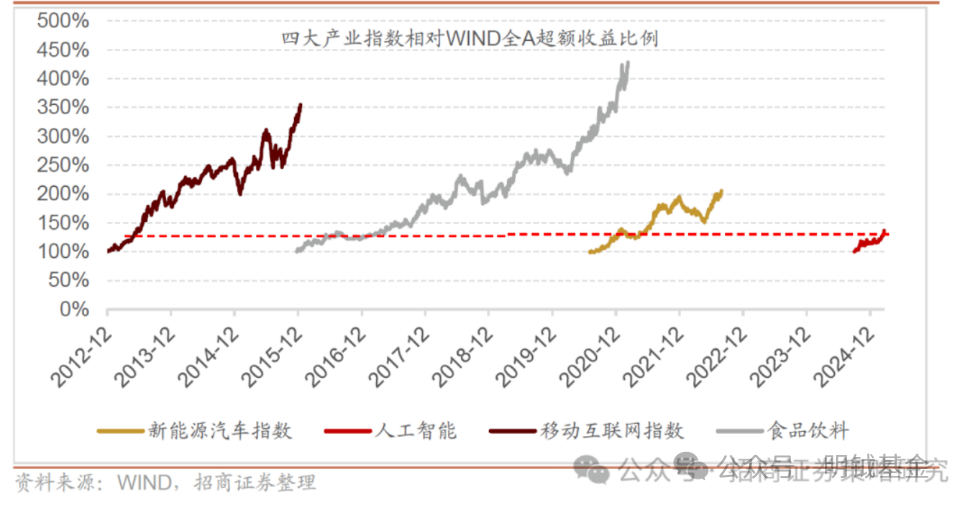

图七 参考过往三轮风格资产AI仍有不小的演绎空间

如果参考过往三轮中期风格资产超额演绎(2013-2015年移动互联网、2016-2020年消费升级、2020-2021年新能源),当前AI的演绎仍有潜在较大的空间。如果AI大模型如预期进化,渗透率顺利进入加速阶段,则当前AI板块的进度条可能仍在较早期。

在国产AI突破前,市场的空间受制于大家熟知的宏观结构性问题,对政策依赖性十分高,因此市场整体的演绎节奏受政策的摇摆决定。而国产AI突破之后,出现了空间足够吸引的产业收益线,且由于前文所述的现状(AI上下游共振演绎,TMT在全市场市值和股票数量占都比较高),对于整个市场赚钱效应的带动已经可以媲美宏观政策的刺激。无论是对宽基的带动效果(各种宽基ETF的赚钱效应),还是对主观基金的更广泛的带动(风格错配的价值型基金也可以通过互联网、汽车等板块获取到AI的成长收益),驱动效果都不输宏观需求政策的第二轮慷慨解囊。

而从具体资产比价来看,如果用外需、内需、AI作为股票资产的内在驱动进行划分,当前外需受特朗普关税政策不确定性压制,内需受到宏观需求政策紧迫性下降的影响(国产AI突破后),AI资产仍然是短期的逻辑占优资产。也因此,3月初的大会我们不一定能等到超预期的宏观类政策,如果这个关键时间窗口宏观需求政策如预期不温不火,则AI在3月仍可能是显著的占优资产。

短期可能唯一需要留意波动的时间窗口或许是4月前后的财报季,AI应用类股票普遍虚高,并且去年年报和今年一季报大部分仍没有对应的业绩增长,AI应用类股票可能会迎来波动。而部分出业绩的A股算力以及港股应用核心资产,则可能会保持相对强势。

No.02

市场回顾

(2.24-2.28)

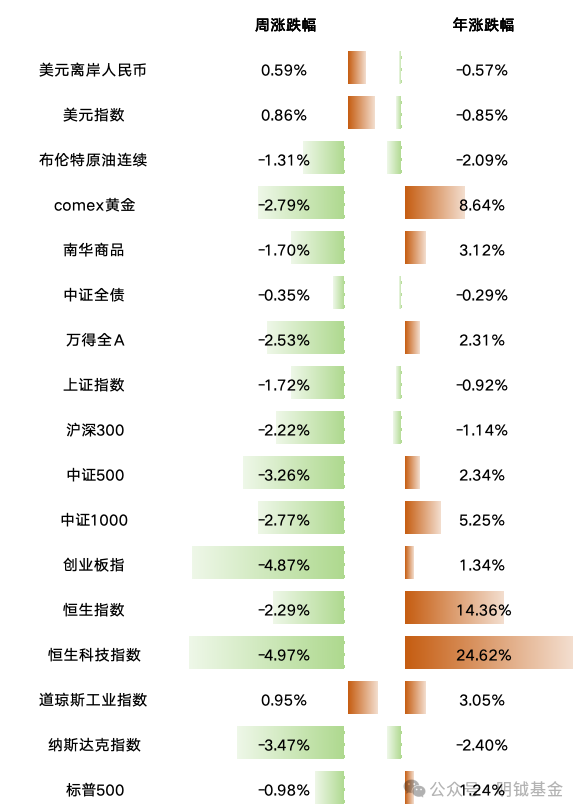

【资产回顾】

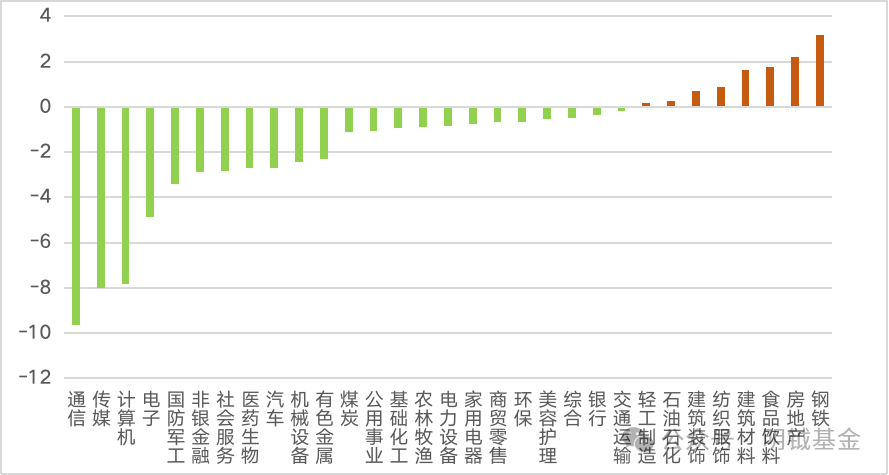

【行业涨跌】

【周涨跌家数】

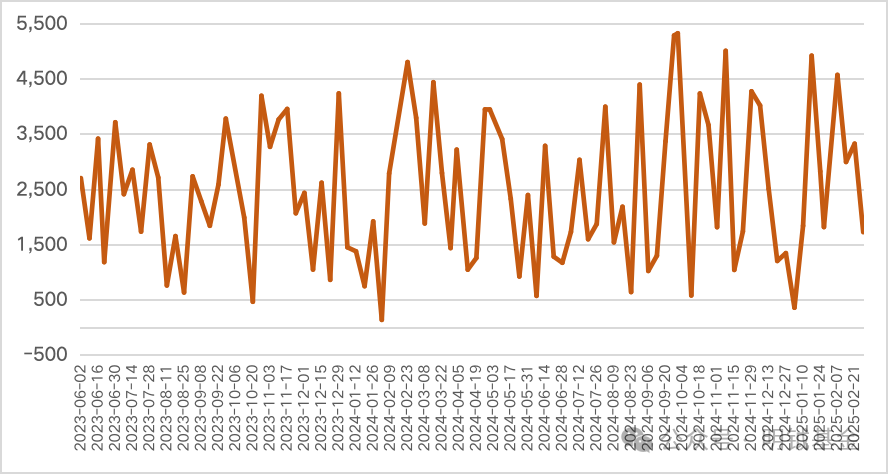

本周A股上涨家数1729家,平盘家数74,下跌家数3592。

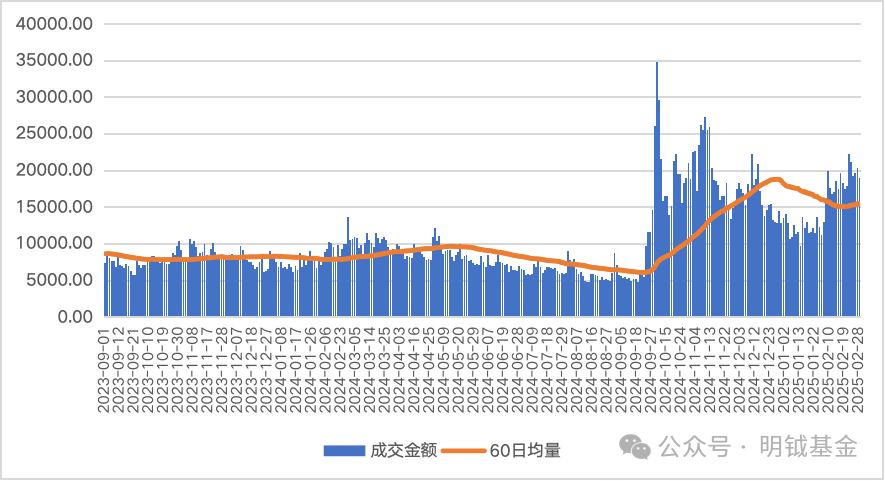

【万得全A成交量】

本周日成交量保持万亿以上,周均值约1.9万亿。

【万得全A市盈率】

当前万得全A市盈率略低于均值。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。