每周雪球产品报价(2025/01/10)

作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球结构产品,均为自动赎回型期权结构,与雪球论坛无关联。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

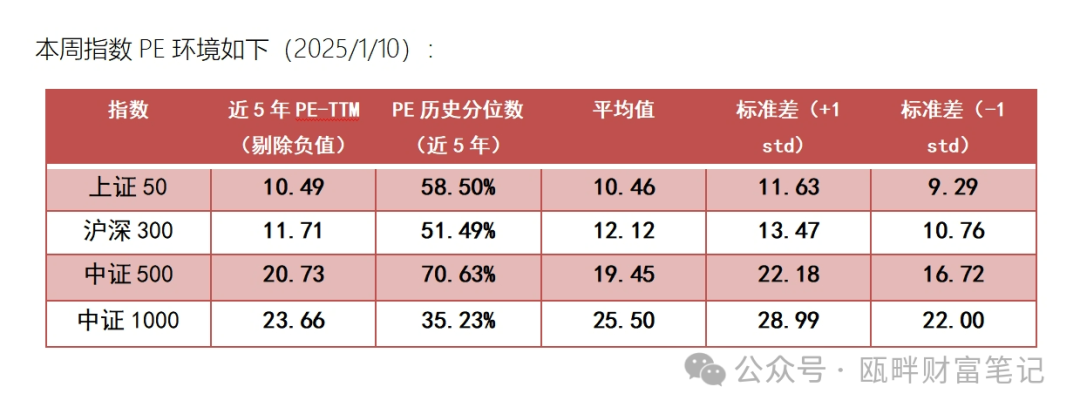

一、中证500&1000指数环境

——市盈率/市净率(PE/PB)历史分位图

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

中证1000,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

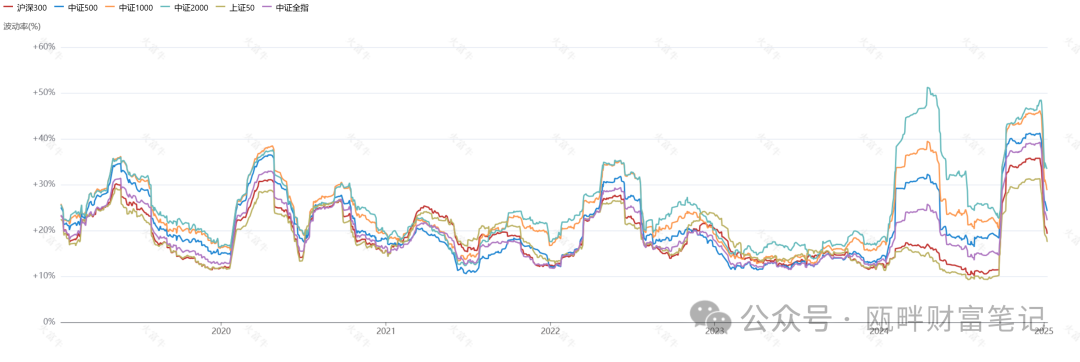

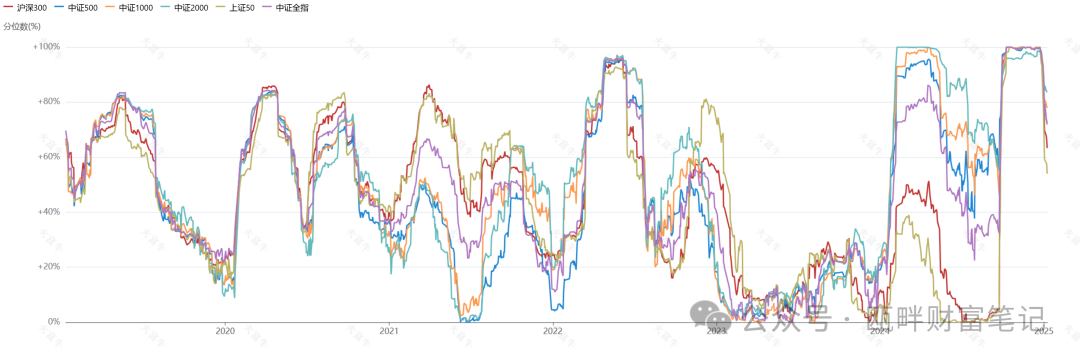

——历史波动率(MA20;MA60)/波动率分位数(MA60:5年)

数据来自:火富牛

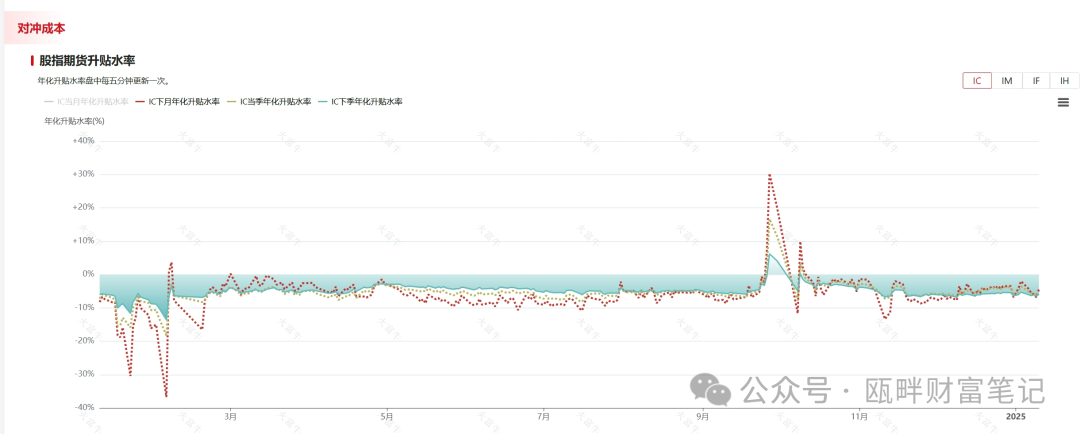

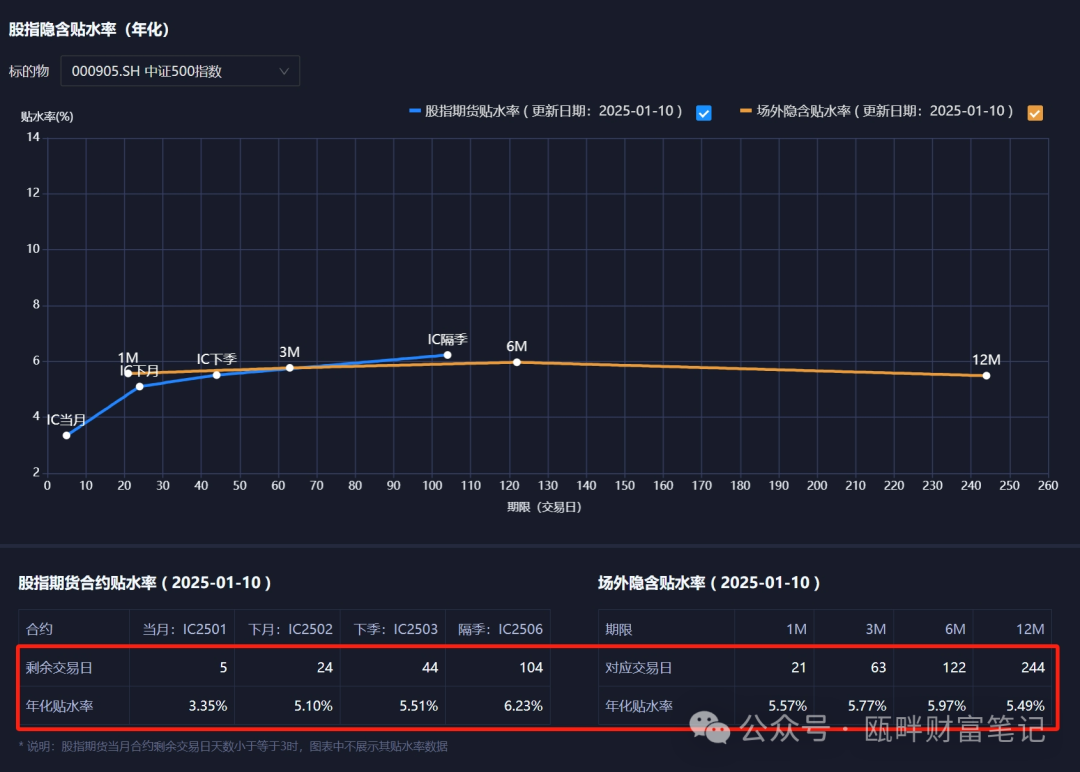

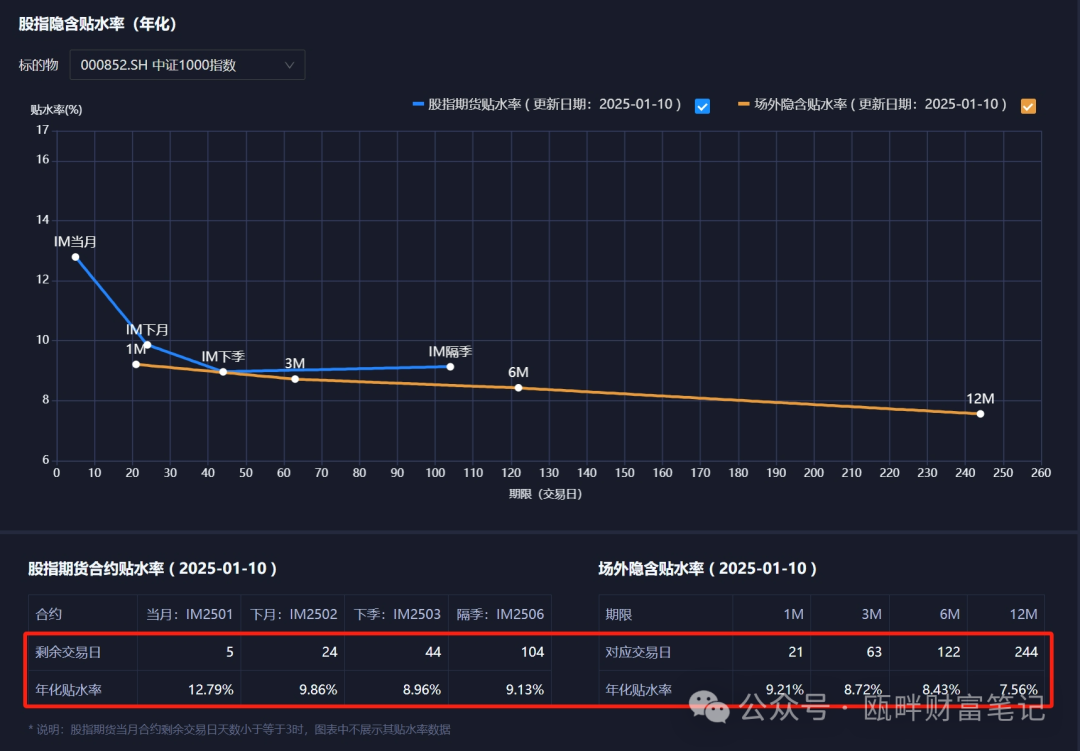

——贴水

数据来自火富牛

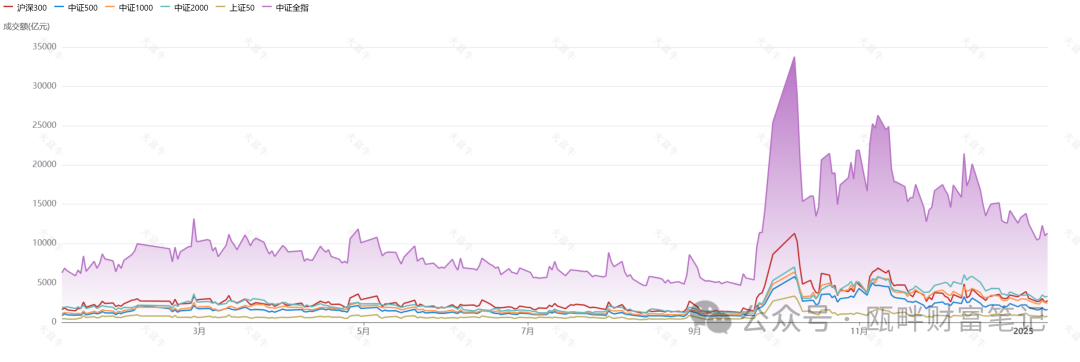

——成交额

数据来自同花顺ifind

二、雪球期权结构环境

重要更新告知:因合规性要求,未来将不再公众号文章及其他公开文章中披露、展示相关雪球结构等场外期权结构要素清单。

对近期市场场外衍生品结构感兴趣的读者,可以关注下一部分《瓯畔闲谈》,会对近期场外衍生品主流和创新结构、市场环境及热度等进行个人观点分享。

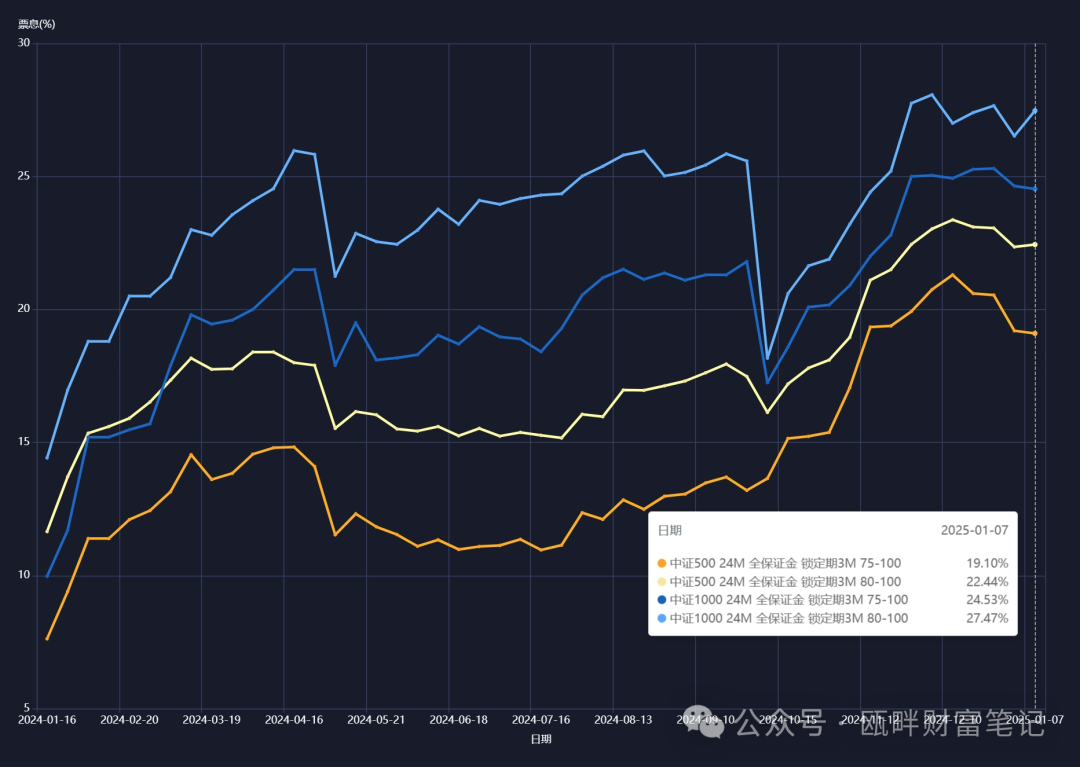

·标准结构票息(近1年):

(票息数据为模型测算,不代表金融机构实际报价票息情况;数据来自同余终端)

三、瓯畔闲谈

本周重点事件有:

1,随着国内进入政策空窗期,对预期交易进一步的情绪回落明显。本周国内股市在反弹3日仍无法突破上方压力位后于今日继续回落探底。

2,今日盘后,高层新闻办公室对今年财政政策、特别国债、地产发展等做了进一步细节披露。

3,多支境外ETF溢价率过高引起关注,标普500ETF宣布停牌。多支境外ETF在今日出现下跌;

4,本周央行公开净回笼2600亿;

5,特朗普交易在关税的fake-news后,再次引发市场担忧。如英国、欧元、日元在兑美汇率上有较大变动。美元指数仍在高位;

6,重点关注今日非农数据的披露情况,会影响资金偏好;

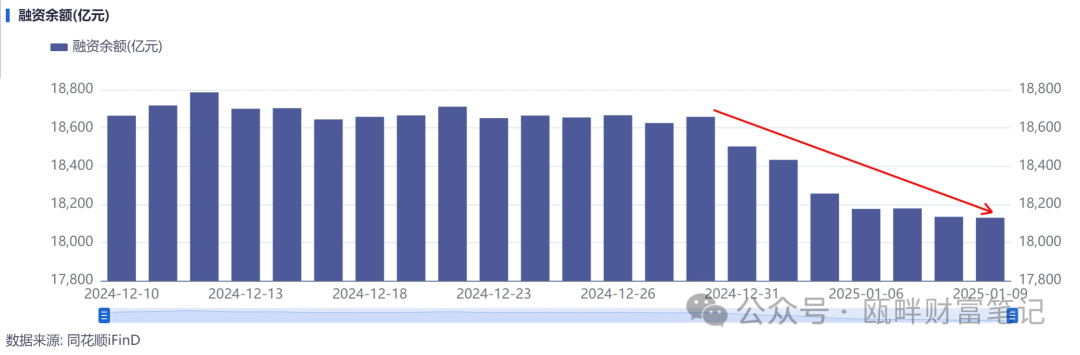

7,A股本周融资情况继续小幅回落:

8,关于国君与海通并购后改名为“上海国际证券,被国君否认。国内金融行业内部并购的趋势,今年仍可关注。

本周调整:无

1、基差&波动:

基差、波动、场外行情等数据来源于同余终端。欢迎感兴趣的机构投资者开通同余终端试用账号(后台留言)

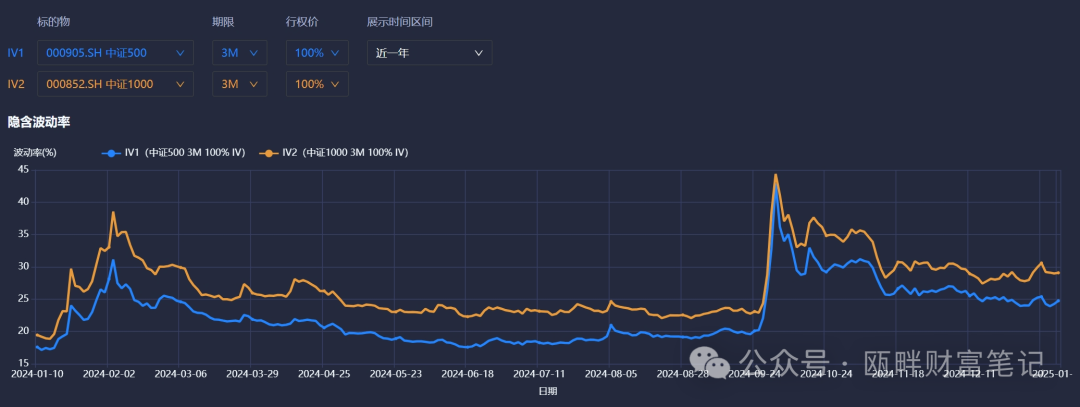

- 隐含波动率方面:涨跌幅回落,隐含波动率小幅回落。目前来看60日滚动波动率已经回到近5年平均水平;

- 从标准票息情况来看,进一步回落,后续对票息影响较大的因素可能是各家敞口的需求度、基差的变动和预测;

- 贴水方面:贴水较上周并无明显变化。

2、自动赎回型期权-市场情况速评:

-标的:

挂钩标的仍以中证1000为主,挂钩中证500的场外期权结构化产品有增加趋势。其他标的寥寥。

-结构:

1000万门槛起的场外期权结构化产品仍以传统结构为主;各家开始陆续尝试并持续发行固收+场外期权的做法。主要差异来自于固收底层策略。

-数量:

意向发行数量进一步减少。

3、情绪数据:

-成交额

本周两市日交易额进一步萎缩。维持在1.2万亿-1.3万亿。在当前市场情绪和指数给定方向的情况下,指数企稳再向上冲高仍需要一段时间的等待。

另外,融资余额的变化,对行业热度板块的影响会有一定影响。如高融资成交额占比的行业,在本次回落的情况下会有更大的振幅;

-图形

本周的三天反弹是对上周大阴线的修复和中继(形成中枢)。在反弹后半程中可以看到明显缺乏向上的量能,仍然比较弱。因此有进一步向下去逼空的需要。

底部区间不会太远。但我对未来3-4周的观点是底部震荡,消化上方套牢筹码。

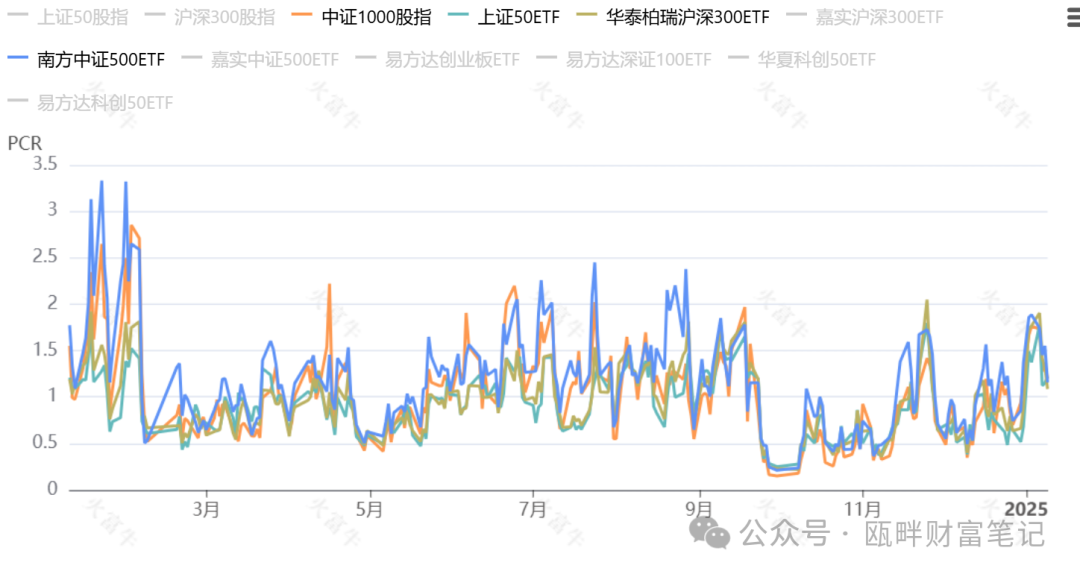

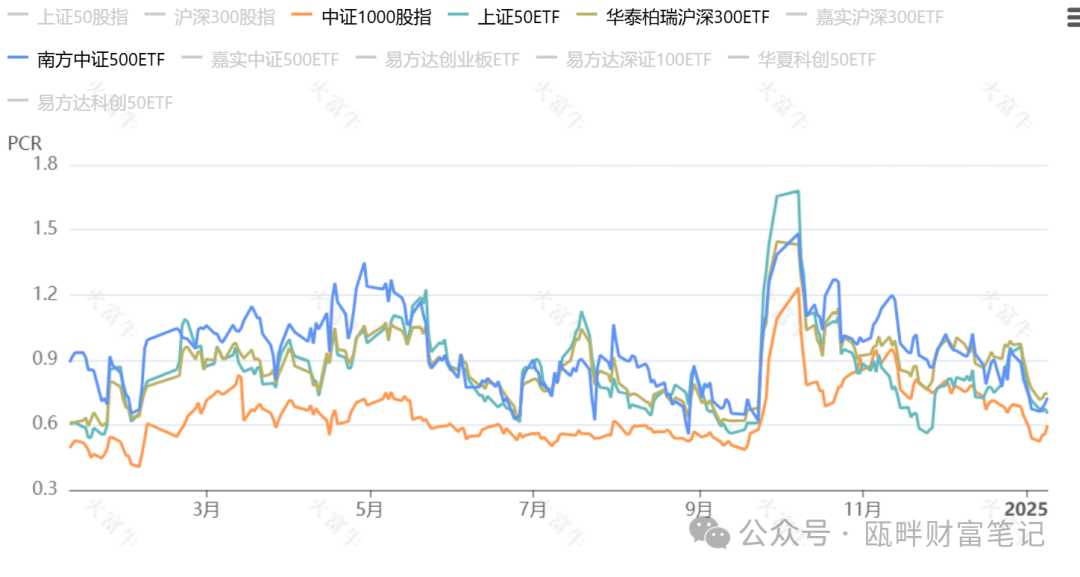

-PCR

认股认购比(成交额-上、持仓量-下)可以表明市场情绪的区间。

成交额PCR于上周来到高位后回落,但结合市场成交额和情绪来看,短期快速反弹的可能性较小;

持仓量PCR可以看到市场认为本轮向下的空间不大。

日间波动率较上周出现回落。未来或可尝试进行一定区间保护的组合式交易。

4、市场进一步杀情绪,后续或将时间换空间:

上述部分内容,我主观上提到短期继续向下空间并不会很大。市场恐慌情绪也已经出现。

但急着抄底等短期反弹也是比较困难的,毕竟上方套牢盘较多。

结合特朗普上台、高层3月会议等重要事件时点,或将推动市场后续演化方向。

保持定力,但别急于下手。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。