单策略FOF“一文不值”?

在谈单策略FOF组合配置之前,我们先来解答一下部分投资者的顾虑。现在大家都在宣传多策略FOF和大类资产配置,为什么我们还要讲单策略FOF?单策略FOF不就是“明星拼盘FOF”吗?有什么可讲的?从过去发行的单策略FOF业绩表现来看,已经充分否定了单策略FOF的产品形式了,单策略FOF还有什么投资价值?下图是某知名股票型FOF组合,单看该产品业绩表现,业绩波动确实较大。

数据来源:私募排排网、管理人定期报告,数据仅作为历史业绩展示,不作为未来业绩的预测及参考。

从投资者的顾虑以及过往产品业绩表现来看,单策略FOF相比于多策略FOF简直“一文不值”,而实际真的这样吗?我们来看看什么类型的投资者适合单策略FOF,以及单策略FOF的配置价值。

单策略FOF的配置价值

首先,单策略FOF是多策略FOF的基础,现在越来越多的投资者专注于基金投资,比如在基金销售平台购买多只基金产品,实际上就是自己构建出一个FOF的组合,而这个组合往往是单策略的,比如股票型或者固收型,只有做好这些单策略的基金组合才能够做到多策略的融合,所以对于基金投资经验相对较少的投资者,单策略FOF组合是投资的起点。

其次,对于已经将资产分配至某些资产上的投资者来说,单策略FOF组合对于整体资产的平衡起到了至关重要的作用。现在越来越多的投资者投资于具有长封闭期的资管产品,比如三年封闭期的股票型基金、三年封闭期的固收型基金、长固定期限的非标产品,这些产品都不能灵活申赎调整。如果我们以投资者整体的可投资资产来看,投资者已经将相应比例的资金投资与单一资产,并且短期不可调整,如果投资者将其余资产进行单独的大类资产配置,对于全部资产来说,显然无法达到资产间的有效配置,这时单策略FOF是一个有效的补充方案。

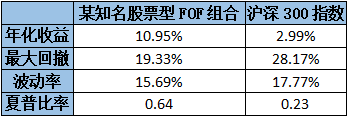

此外,对于看好单一资产长期收益表现的投资者,单策略FOF是合适的投资标的。比如部分投资者看好股票资产的长期收益表现,就可以配置或者构建股票多头型FOF组合,承担股票资产波动的同时力争长期稳健跑赢沪深300指数。下表是上述知名股票型FOF组合相对于沪深300指数的业绩表现,无论是收益、回撤、波动率还是夏普比率,均优于对标指数。

数据来源:私募排排网、管理人定期报告,数据仅作为历史业绩展示,不作为未来业绩的预测及参考。

单策略FOF具有其配置的价值,我们要正确看待这类FOF产品。如果我们是刚刚开始构建自己的FOF组合,或者我们当前整体的金融资产恰恰需要某一类策略产品,亦或是我们看好单一资产的长期收益表现,单策略FOF应是值得我们关注的资产。

市场中都有哪些单策略FOF组合呢?如果是公募型单策略FOF,主要是股票多头和固收策略FOF;如果是私募型单策略FOF,可以选择的策略类型相对较多,包括股票多头、对冲套利、CTA和固收策略FOF,可以满足不同投资者的资产和风险偏好。

单策略FOF组合的构建

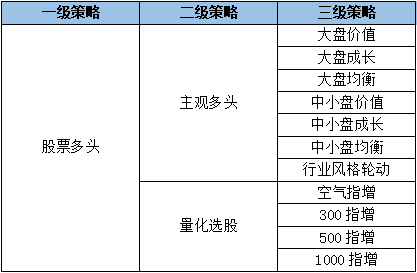

首先,我们要考虑的是“细分策略”,单策略FOF组合往往是策略大类的统称,而每一个大类策略项下有多个细分策略,比如股票多头策略可以分成主观多头和量化选股两个策略,而主观多头又可以根据基金经理风格分成多个维度,而量化选股也因为对标指数的不同或者不对标相应的指数,呈现出具有差异的风险收益特征。做好细分策略的划分,并且结合细分策略的差异性以及景气度变化合理配置权重,能够形成细分策略间的互补,平滑超额收益表现。下表是股票多头策略的初步划分,在划分中我们尚未考虑策略的细节,就已经包含10种以上的细分策略,这些细分策略各不相同。如果充分利用好策略间的差异,有效配置组合,能够显著提升FOF组合收益表现。

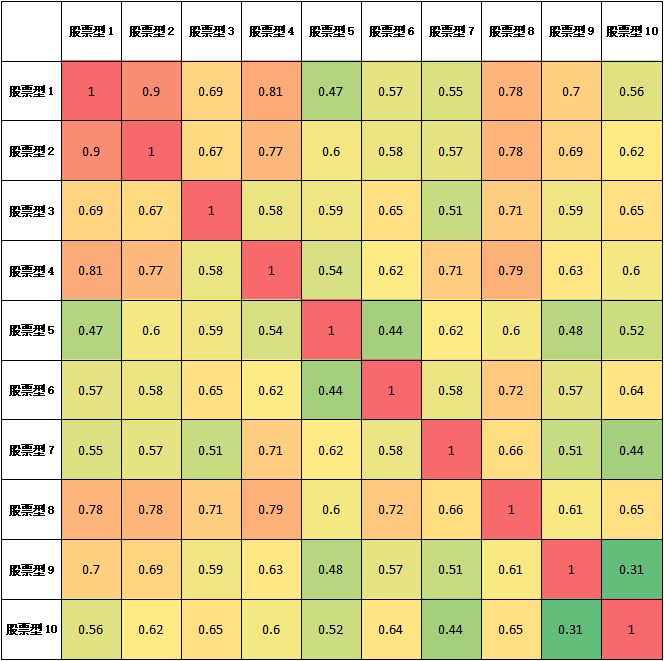

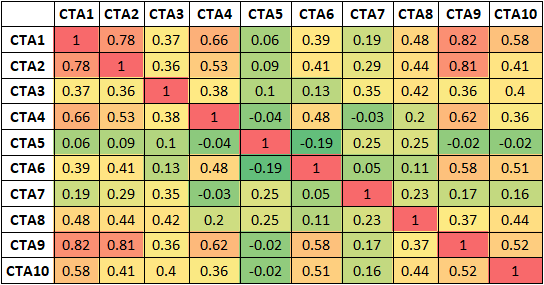

如何做到细分策略间的互补?一方面我们需要基于细分策略差异进行定性的判断,另一方面我们需要基于策略间的相关性指标进行定量评价。但是相关系数所对应相关性高低的划分,需要根据策略属性的不同进行区分。从下表中我们可以看出,股票多头策略整体相关性较高,相关系数普遍高于0.6,那么如果产品间的长期相关系数处于0.6以下,就说明这两只产品的相关性较低;而CTA策略间的相关性差异较大,相关系数处于0 - 0.8之间,那么如果CTA产品间的相关系数低于0.4,就说明这两只产品间的相关性较低。将低相关的产品合理组合,能够平滑组合的相对收益。

数据来源:私募排排网、管理人定期报告,数据仅作为历史业绩展示,不作为未来业绩的预测及参考。

数据来源:私募排排网、管理人定期报告,数据仅作为历史业绩展示,不作为未来业绩的预测及参考。

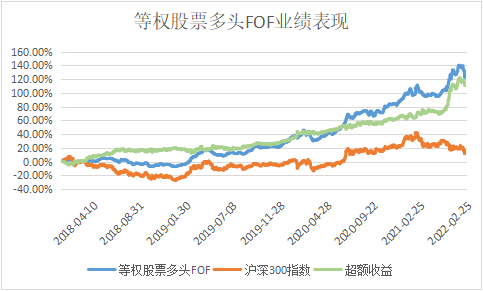

是不是只要选择低相关性的产品,做好细分策略间的互补就能做好单策略FOF组合?其实不然。我们还需要选取未来具有超额收益的产品。试想一下,如果我们将五只具有负超额收益的低相关产品组合在一起,那么收益表现大概率低于业绩基准,除非进行非常精确的择时交易;但是如果我们将五只具有正超额收益的低相关产品组合在一起,那么收益表现一定优于业绩基准,同时又能平滑组合超额收益表现。下表是将不同细分策略均具有超额收益的股票多头型产品进行等权分配的业绩表现,我们可以看出这个组合相对于指数的超额收益十分稳定,体现出优选基金并进行差异化组合的价值。

数据来源:私募排排网、管理人定期报告,数据仅作为历史业绩展示,不作为未来业绩的预测及参考。

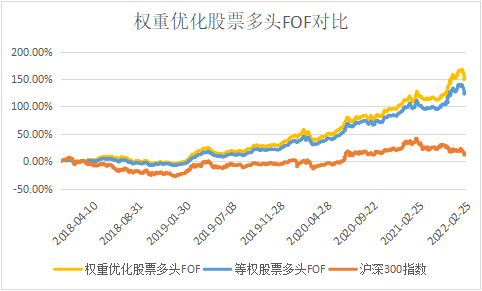

通过以上的三个步骤,我们大概率能够做出一个具有相对平滑超额收益的单策略FOF组合,但是可能没有办法做到头部水平,原因在于我们的组合在各个方面都过于均衡,导致超额收益也相对平庸。如何提升整体组合的超额收益水平呢?我们需要结合市场变化,超配或低配某一细分策略产品。比如在2019年和2020年的市场环境下,超配大盘成长风格的股票多头策略管理人,相对于股票型基金有明显的超额收益;而在2021年的市场环境下,超配小盘风格的股票多头策略管理人,同样具有明显的超额收益。因此,基于市场环境的研判,择机超配或低配细分策略,能够进一步提升超额收益表现。下表是进行权重优化后的股票型FOF组合的业绩表现,相对于等权重组合具有一定的优势,体现出市场判断的重要性。

数据来源:私募排排网、管理人定期报告,数据仅作为历史业绩展示,不作为未来业绩的预测及参考。

从单策略到多策略FOF

无论是产品细分策略的划分、产品间相关性强弱的判断,还是选取未来具有超额收益的产品以及对于市场环境的判断,都需要深度研究的支撑和丰富的投资经验。而多策略FOF的组合配置还要考虑资产以及大类策略间的强弱关系和互补性,相对于单策略FOF的配置更加复杂。

中信建投即将推出“财富50”计划,为投资者提供专业的资产配置服务和多策略FOF组合的定制方案,帮助投资者解决对于基金产品筛选到合理配置等问题的一站式服务,欢迎各位投资者前来咨询。

本文来自微信公众号“中信建投财富管理”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。