20241227 熊猫讲期权(Long Gamma策略)

作者:湖畔公寓28号

题图:湖畔公寓28号微信公众号

我们把Gamma成本与流动性课程中的Carry类比,容易看出因为有Gamma成本的存在,所以Short Gamma策略相对简单直接,Long Gamma的策略就相对要复杂一些。Gamma有成本,而且价格不菲,付了那么多Gamma Cost去干什么了,这就是Long Gamma的核心逻辑。而且Vol越高,期限越短,Gamma越跳跃,Gamma成本越高。设计 Long Gamma 策略时,必须将成本因素纳入考虑。

从经济角度来看,Long Gamma 策略消耗市场流动性,可以理解为流动性空头。我们可以将其类比为流动性课程中银行向企业发放贷款的情况:企业向银行申请贷款,投资于实体项目。这个情境中企业付出了资金成本,或曰Carry,收获了实体项目的经济收益。同理,Long Gamma 策略的核心不在于盘点Gamma,而是如何在 Gamma 之外寻找盈利机会。

如果我们继续沿着把Long Gamma类比成借款人的逻辑思考,就会发现Long Gamma策略的胜点越来越清晰。例如,我并不主张仅仅因为期权便宜就买一堆期权。我把这种思维比作借很多债,搞一大堆现金,天天付利息却从不投资……有次我、一位宏观研究员和一位企业主一起聊市场,这位研究员预测明年面临通缩,建议企业主多囤积资金,企业主很好奇的问,“通缩环境下囤积现金做什么?”竟然把宏观研究员问住了,很勉强的回答“通缩环境物价下跌,现金有相对优势”,我在一旁都感觉尬。正确答案是,通缩意味着产能过剩,行业会陷入严酷的出清阶段,这时候准备好过冬的现金,在行业最低谷以低价兼并收购绝望的竞争对手,等到复苏周期来临,你就是天下最靓的仔。所以说,Long Gamma策略的核心其实是,如何选择最好的机会买。

我们把Long Gamma视为交易中的流动性空头,分析一下Long Gamma的博弈难点。只有最优秀的交易员才能成为空头。相比多头稳稳加杠杆赚Carry,空头不仅要输Carry,还时刻担心交割成本,忍受各种盘剥,默默等待崩盘。设计一个好的、可执行的空头策略可不容易,尤其是需要稳准狠回补空头以退出头寸。许多空头策略的失败,不一定是败在了预测的跌势落空,而是跌势出现之后选择了很愚蠢的两种姿态。第一是恋战不退,等到多头援军已经上来之后被Short Squeeze围歼。2021年1月GameStop逼空事件是个很好的例子,此处就不赘述了。第二个姿态就更有意思了,做空是必须依靠Dealer的,如果期盼已久的大跌终于出现,你兴冲冲跑过去准备找Dealer收钱时,发现Dealer已经带着小姨子跑了呢?

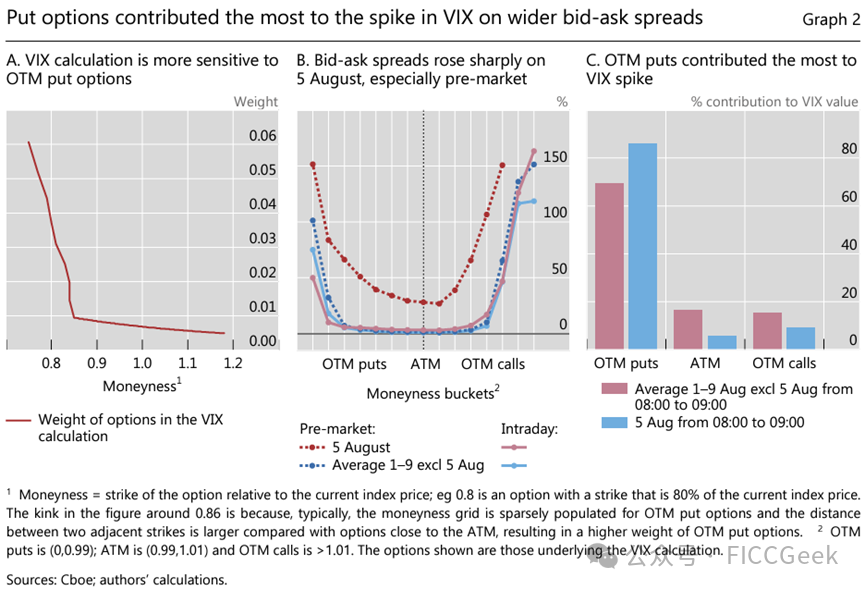

在讨论下面这个案例之前,首先介绍一下VIX的基础知识。VIX是CBOE Volatility Index的缩写,指的是CBOE交易的SPX期权隐含波动率。最早是用Black Scholes公式计算Implied Vol再加权。2003年,高盛和CBOE的数学家们找到了一个新的算法,直接用期权价格加权平均算出Implied Vol,所以此后VIX改用一篮子OTM期权组合的价格直接给出。(此处的数学非常有意思,但是我已经承诺不再讲数学,故完全省略)

VIX衡量世界上最大最重要的股市波动性,素有金融市场风向标之称。许多市场参与者都沉迷于做多或者做空的VIX的交易,尤其是悲观论者,动不动就鼓吹做多VIX收割韭菜。2024年8月5日,VIX创了有史以来最大的单日涨幅,在盘前上涨 180%至 66,这些人赚到钱了吗?

当天盘前,由于亚洲时间日本股市发生史上罕见的暴跌,按照流动性课程中的机制,Dealer纷纷调整了自己的报价策略,逃避做市责任,反而一心抢夺流动性。具体策略方面,主要是大幅度提高Put尤其是OTM Put的卖价,吓退想过来买Put保护的投资者。一些深度OTM Put的买卖价差飙升到中间价的80%以上,而正常交易日,平均值一般是25%。需要知道,VIX计算是基于报价的中间价而非实际成交。因此,即使没有交易,报价的调整也会对VIX数值产生重大影响。再考虑到VIX计算公式给深度OTM Put很大的权重,而且OTM价格越涨权重还越大,所以当天VIX飙涨的幅度惊人。

但是如果你之前建好了VIX多头,终于盼来了苦尽甘来这一天,得意洋洋想要卖掉你那一组宝贝期权(注意VIX实为一个期权投资组合),你将迎头碰到Dealer爱理不理的报价:

“糙米五块,谷三块”

你还在争执,不过纽约市场开盘了,随着大家熙熙攘攘涌来做生意,Dealer期待的流动性也有了,VIX迅速回落,当天收在39,并在接下来的数个交易日迅速回落至15……

你觉得你的宝贝Vol值钱,Dealer会哭着喊着买,但是他不过是逃避做市责任,未必愿意高价买Vol. 所以你要知道,做空头与Dealer角力是一件非常费时费力的事情,你要预判他预判你预判的他的预判……才能不落下风。读《大空头》时,最令我神往的一个细节是,Charlie, Ben & Jamie做空次贷之后不忘买Bear Sterns的CDS,因为担心Bear Sterns会违约倒闭。

总结一下,如果将Long Gamma理解为流动性空头,那么就不适合作为配置型资产。不仅仅是输Carry,更重要的问题是捕捉到风险上升之后你打算干什么。如果不能给出有说服力的回答,就不适合Long Gamma.所以我一直反对宏观型配置资金购买做多VIX的产品。

设计Long Gamma策略,主要是两个思路,第一个思路适用于正常波动下的市场,主要出发点不是如何从Gamma里面获利,而是要在Gamma之外做文章。类比一下,实体企业找银行贷款,老想着如何在利率低点贷款然后在利率高点存银行赚利息肯定是错的,通过贷款融资,然后大做特做利润丰厚的项目才是赚钱王道。

Long Gamma,买期权最简单的思维自然是想建仓追涨杀跌的头寸。例如我很看好这个股票,当下先谨慎建仓一点,如果市场验证了我的观点,开始拉涨,我就大举买入,显然这是锦上添花的思维,买一个Call最合适。或者我对市场感到担忧,但是看大家似乎都还乐观,于是偷偷减仓一点,如果情绪越来越差,我就下决心加速斩仓。当然这时候流动性比较差,斩仓会比较费力一些,这时候如果有个事先准备好的Put期权帮我干活,那就给我带来了雪中送炭一样的助力。

这两种情况下,ATM期权其实都不太合适,因为ATM期权最大的Gamma就在当前,但是我们显然是等到市场上涨或者下跌确认之后才下决心的,最大Gamma值放在上涨或者下跌确认时更适合一些,这样我们就应该找OTM的虚值期权。我们还注意到同一执行价但是不同期限的虚值期权Delta和Gamma变化很大,尤其是短期期权,所以我们用Delta来寻找期权更合适一些。在锦上添花的情形,我们最喜欢0.25Delta的Call,不过如前所述,涨过0.75Delta之后这个Call跟买股票也没有区别了。所以,(0.25,0.75)这个Delta区间,就是我们最关注的。

买0.25Delta OTM Put期权,特别在意逃命路径的这位哥们,很可能是个老手。上涨时候其实也就是个涨多涨少的问题,但是下跌时候能不能迅速平仓逃命,往往决定了你的生死,这是1987年股灾最大的教训。所以,雪中送炭的期权,贵一点是理所应当的。这个值有专门的定义,叫做Skewness.

Volatility Skewness = Vol(0.25Delta) –Vol(0.75Delta)

如果市场情绪特别好,天天涨,大家自然不会觉得雪中送炭的期权多宝贝,所以往往Skewness会变窄,极其罕见的超级牛市氛围下甚至会变负,意思是大家都在嘲笑花钱买Put的人。我们在流动性课程中提出,利率曲线形状是比利率水平更重要的指标,因为指示了金融系统扩张资产负债表的意愿,在这里其实也可以类比一下,Skewness是比Vol更加重要的指标,因为指示了Option Dealer业务倾向的方向。

在今年的美股大牛市中,SPX就是几乎天天涨,因此SPX的Skewness也出现了10年以来最低位。与此同时,VIX下行至极低位,在10附近窄幅波动。

美股大涨的宏观因素主要是财政资金泛滥和AI革命。市场结构方面,CBOE在2022年之后的改革,使得极短期的日内期权(0DTE)交易大为便利,交易量迅速增加,尤其是很多机构和散户喜欢Short Gamma卖股指0DTE获利。参与者因素方面,Z时代进入股市。Z时代有两个特征。选股方面,在YOLO和MEME情绪驱使下,酷爱科技股。产品方面,喜欢使用Call Option买热门股票,而且对期权非常纯熟,在Reddit等股票论坛甚至能看到很多关于如何利用Squeeze券商Gamma盘推高股市替自己获利的讨论。

这样就形成了一个奇观,热门股票如NVDA看到大量散户Call Option买盘,而股指如SPX却大量见到机构和另一些散户的0DTE Put卖盘。与此同时,NVDA等科技股的走势和波动性都几乎与股指脱节,一枝独秀。CBOE专门有个指数COR1M计算最大的50只成分股个股期权Implied Vol和总体Vol亦即VIX之间的相关性。2024年7月初,这个指数出现了几乎是有史以来的最低值2.93,显示NVDA等热门股等波动性已经完全脱离了大盘。

如果你是一个做量化的基金,这时候你很容易在系统中捕捉到NVDA等科技股强悍的Momentum因子,那应该就无脑做多。如果你怕隔夜出乱子,那就应该开盘买入,收盘卖出。但是对于一个谨慎的投资者,似乎还是不够,怎么样确保自己不出问题呢?

有一个办法是,买些便宜SPX Put期权。在Q概率思维下,这个逻辑简直是风马牛不相及,但是在当前市场,这个逻辑却非常合理。美股牛市唯一的动力就是科技股。所以科技股上涨时,其他股票可能沾不上多少光,但是如果科技股出现问题,美股最亮的星星熄灭了,那就是比2000年科技股泡沫更严重的灾难,届时全部股票都跑不了。重要的是,在强烈的牛市氛围下VIX和Skewness都几乎跟白水一样便宜,给100万股票投资组合买下跌0.5%保护、0.25Delta的保命0DTE SPX Put才一千五百美元,何乐而不为呢?

所以这个策略就成型了。追踪科技个股和期权资金流,每日开盘,观察到资金流入时买入热门科技股,同时买0DTE标普Put期权,尾盘结清利润,不冒隔夜风险。如果牛市继续,往往能获得可观的收益,Put期权成本完全不是事。如果不幸遭遇类似2024年8月5日那种冲击,廉价的Put期权将掩护你全身而退。期权交易中,有一种策略叫做Dispersion策略。假设整体指数保持相对稳定,但各个成分股的价格可能表现出很大的波动性,只是通过分散而形成了整体指数的稳定,因此寻找机会买个股期权/卖指数期权或者反向操作获利。这个策略其实是一种Dispersion策略。读者可自行回测这个策略。

这个策略的基础不是Q概率下的套利,也很难说是P概率下的统计,只是一个经济故事:散户仍然会源源不断去买科技股,同时另一批散户还会积极卖0DTE期权贴补家用,只要这个资金流还在持续,这策略就有生命力,科技股和VIX之间的Dispersion还会保持甚至加剧,与数学没关系。需要借助复杂数学才能说明的交易策略,一般来说生命力都很脆弱。最有生命力的那些策略,一定只需要一两句话就能说明其背后的强大经济故事,虽然详细策略设计没准还需要数学。

第二个Long Gamma的思路更有意思一些,在不正常、天下大乱剧烈波动的市场,怎么通过Long Gamma赚钱。甚至如果Dealer已经拒绝给你Long Gamma,怎么驱动Dealer给你赚钱?

谈这个思路之前,我们聊一下Vol Smile,这个Q概率中最尬的故事。按照Q概率思维,股市波动应该是稳态。但我们知道,如果从流动性的角度,这个想法肯定是错的,如果未来股市上涨,往往交投活跃,流动性较当前持平甚至更好,但是如果股市下跌,尤其是发生股灾,所有参与者夺门而出互相踩踏的时候,流动性代价会相当高昂。这个简单的故事,竟然一直到1987年股灾才被人意识到,此后,大家都知道Vol Curve出现了Smile特征,OTM Put期权卖价要贵一些。这是雪中送炭的保命期权,不要在乎价钱。

有意思的是,Vol Smile本来是挑战Q概率思维的逻辑基础,却促进了Q概率思维的大发展,大家纷纷开发复杂的Local Vol/Stochastic Vol/Multifactor Model去Calibrate这个诡异的Vol Smile,一时间竟然Q概率风头无两。这背后的逻辑,我们在《逻辑基础》中提到,Q概率并不在于市场对不对,只在乎尽可能把自己无缝切入到市场中间。按照这个逻辑,Q概率思维发展出了一系列复杂的交易模型,翘楚是LTCM,直到1998年LTCM危机。危机再度打破了对Q概率的信仰,现在我们都知道,极端事件是无法用数学或者统计能抓住的,更是无法通过交易逃命的,只能找凯子接。因此,1998年以后主流金融机构普遍转换了姿态,主要做中间商,只在市场小幅波动的正常状态下做Delta Hedge,如果客户头寸太大了或者太奇特,例如股市下跌30%的极端事件Gamma,就一律转卖给Real Money。理想的Real Money主要是养老金、保险公司、私人银行……主打一个挨了揍不吭声。Dick大人,我看你骨骼精奇,简直是百年难得一遇的投资奇才,正适合Short各种奇奇怪怪的极端风险Gamma......

这种模式形成了两个结果。一是Gamma市场发展越来越大。按我们在“From Payoff to Delta & Gamma”中提到的,只要是有Carry的底层资产,不论远在地球上哪个位置,花点心思都能打包成对韭菜极富吸引力的投资产品。以前很难想象韩国投资者对中国资产的配置兴趣,但是过去数年间,挂钩A股或者中概股的“雪球”已经在韩国制造了好几次风波了。另一个结果是,Dealer的Gamma对冲越来越显著,成为不可忽视的力量,在流动性上推波助澜的力量越来越大。如果我们再考虑到2000年以后越来越多的资金加入流动性策略,例如ETF\Relative Value\Factor Investing\High Frequency Trade等等等等,按照在流动性课中的表述,都挤在流动性这条船上,那么流动性崩盘时极其容易形成互相踩塌。事实上,我们见到的“百年一遇金融动荡”的频次,逐渐由十年一遇、七年一遇,进化到到五年一遇、三年一遇……

如果一个债券交易员在百年一遇钱荒之前囤积了很多资金,钱荒来临时他有两种策略:

A.正能量策略:把闲钱借给陷入流动性困局的基友们。

B.负能量策略:不仅不借,还继续收割流动性推动资金紧张,等到基友们爆仓时收割跳楼价抛售的便宜资产。

谁赚得多?毫无疑问是B.

如果你是一个期权交易员,你觉得市场可能会陷入Gamma Squeeze,于是事先大笔Long Gamma,当Gamma Squeeze终于出现的时候你可以舒服的选择两种策略:

A.正能量策略:把期权高价平仓卖掉。

B.负能量策略:继续Squeeze Gamma,注意观察底层资产潜在的Gamma高峰,等到基友们爆仓时收割跳楼价抛售的资产。

现在还需要提示吗?

所以,Long Gamma策略,期权本身只是赚小钱,大钱往往是在期权外收割底层资产搞到的。具体方向无所谓,既可以在Gamma盘发动之前Front Run他们的对冲盘,也可以在流动性恶化高峰期捡那些便宜资产。这种机会往往胜率非常高、收益异常丰厚。如果盯得紧,往往会抓到很多“一生难得一次”的机会,退休之后还足以津津乐道。这是《熊猫讲期权》的核心。

更重要的是,把策略入手点从Gamma转向底层资产,将极大扩充策略的容量。S神的传记中提到到,S神的交易系统其实很早就能在期货市场稳定获利了,但是S神一直不满足,花了十几年时间以巨大的成本各种试错,苦苦摸索股票交易系统。因为期货市场收益再好,市场容量和交易机会比起股票市场都差了若干个数量级。最终,S神证明了这条路是走得通的。然后,S神的基金马上完成了翻天覆地的变化,由优秀基金经理升格为基金之神。现在我们看期权市场,再活跃也跟股票、外汇和商品市场差了若干数量级,如果能把Gamma策略延展到这些巨大的市场,那是梦中都要笑醒的啊!

根据流动性布局Gamma策略,需要对市场参与者有深入的分析,主要是杠杆模式、微观拥挤度和Gamma本身的结构。考虑到Long Gamma策略的重要性,《熊猫讲期权》将用两个案例说明Long Gamma操作。第一个是2015年TARF在811人民币汇改中的角色。第二个是雪球在2024年2月份股灾中的角色。本来还想重复重复再重复找第三个案例,最近太懒找不到例子只得作罢,不过放心吧,过两天市场上肯定又有了。

从两个案例中我们将看到,一个行为单一的市场形成的交易拥挤,一群突然变脸的Gamma盘制造的交易脉冲,共同构成了Gamma收割策略的核心要素。还有,两者的市场存量还要足够大。

参考资料

1.Todorov, Karamfil; Vilkov, Grigory. (2004), Anatomy of the VIX spike in Aug 2024, BIS Working Paper

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。